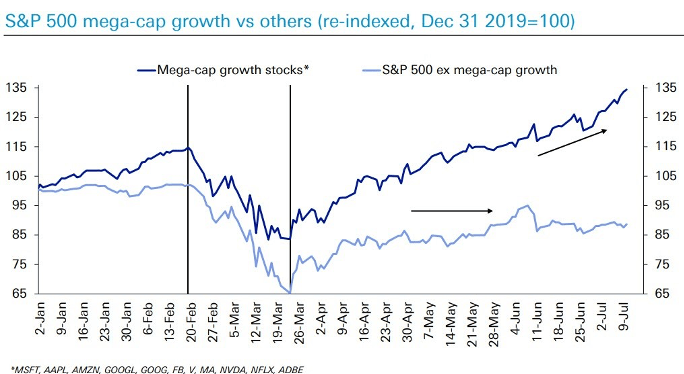

Im Juli setzte sich die positive Entwicklung an den Aktienmärkten grundsätzlich fort. Vor allem in China und den USA legten die Indizes deutlich zu. Die großen amerikanischen Technologieaktien waren wieder einmal die Performancetreiber. Die 10 größten Tech-Aktien (Microsoft, Apple, Amazon, Alphabet, Facebook, Visa, Mastercard, Nvidia, Netflix und Adobe) sind mehr oder weniger für die gesamte Jahresperformance im S&P500 verantwortlich. Ohne diese Aktien ist der breite US-Markt seit April praktisch unverändert.

Chart:

Marktentwicklungen:

- Die USA taten sich weiterhin schwer mit der Eindämmung des Coronavirus. Im Juli breitete sich COVID-19 vor allem in den südlichen Bundesstaaten (Florida, Texas, Kalifornien) aus und sorgte für eine Verlangsamung der wirtschaftlichen Wiedereröffnung. Aktivitätsindikatoren deuteten auf eine Verlangsamung hin. Auch die Stimmung der Konsumenten erfuhr nach einem Anstieg im Juni wieder einen Dämpfer.

- Das US-Unternehmen Moderna startete die Phase 3 Studie für seinen COVID-Impfstoff per Ende Juli. Bisherige Testergebnisse waren vielsprechend, so wie für die potenziellen Impfungen von University of Oxford/AstraZeneca oder BioNTech/Pfizer. Experten gehen davon aus, dass im Jahr 2021 eine Impfung verfügbar sein wird.

- Nach intensiven Verhandlungen einigten sich die Mitgliedsstaaten der EU auf die Konditionen des Wiederaufbaufonds (EU-Recovery Fund). Das Volumen umfasst 750 Mrd. Euro, wovon 390 Mrd. Euro nicht rückzahlbare Zuschüsse und 360 Mrd. Euro zinsgünstige Darlehen sind. Fast ein Drittel der Mittel ist für die Bekämpfung des Klimawandels vorgesehen.

- Die politischen Animositäten zwischen den USA und China setzten sich fort. Nach Zwangsschliessungen der diplomatischen Vertretungen in Houston und Chengdu, erreichte der Konflikt das chinesische Unternehmen ByteDance und seine App TikTok.

- Das Verhältnis von US-Insiderverkäufen zu Insiderkäufen erreichte im Juli den Extremwert von 5:1. Im März als der Aktienmarkt den Boden markierte, waren die Insider Nettokäufer.

- Konträr zur Entwicklung des US-Aktienmarktes fielen die 10-jährigen Renditen der US-Staatsanleihen auf neue Rekordtiefs. Laut Jerome Powell denkt die FED derzeit nicht einmal über Zinserhöhungen nach. Der Markt erwartet innerhalb der nächsten Jahre keine Erhöhungen am kurzen Ende. Vielmehr handeln die langfristigen Anleihen bereits so als gäbe es eine Zins-kurven Kontrolle durch die Federal Reserve.

- Angetrieben durch neuerliche Tiefstände der Realzinsen (in den USA zB bei knapp -1% p.a.) stieg der Goldpreis auf neue Allzeithochs.

Marktkommentar:

Nach einer beeindruckenden Rallye der globalen Aktien- und Bondmärkte wirken nun beide Anla-geklassen im historischen Vergleich hoch bewertet. Vergangene Rezessionen waren durch Deleveraging gekennzeichnet. Der Prozess des Schuldenabbaus wirkte dann als fruchtbarer Boden für einen neuen Wachstumszyklus. Diesmal steigen die Schuldenstände aber aufgrund der Unterstützungsmaßnahmen der Zentralbanken und Regierungen weiter an. Aus diesem Grund erwarten wir ein schwächeres langfristiges Wirtschaftswachstum, gepaart mit einem globalen Aktienmarkt, der nur unterdurchschnittliche Renditen bei überdurchschnittlicher Volatilität bietet.

Der beschlossene EU-Wiederaufbaufonds ist ein potenzieller „Game-Changer“ für die Region. Europäische Aktien haben nun erhöhtes Outperformance-Potential, da Anleger noch unterpositioniert sind, die relativen Bewertungen günstig sind und die Gesundheitskrise bisher besser bewältigt wurde als in den USA. Der sich abschwächende Dollar könnte ein Signal für einen mittelfristigen Regimewechsel sein.

Möglicherweise steht das derzeitige Erholungs-Narrativ kurz vor einem Wendepunkt. Es werden zwar weiterhin positive Makro Daten veröffentlicht, aber die Dynamik der Verbesserung lässt bereits wieder nach. Hinzu kommt, dass sich die Pandemie weiter wütet, geopolitische Risiken wie-der zunehmen und künftige Fiskalstimuli sich erst in der Diskussionsphase befinden. Der Rest des Sommers könnte daher die Aussicht auf eine „V-förmige Erholung“ in Frage stellen, da schwächer als erwartete makroökonomische Daten dazu führen dürften, dass die Economic Surprise Indizes von ihren Allzeithochs nach unten drehen.

Ein Durchbruch bei der Suche nach einem COVID-Impfstoff würde der Erholung hingegen wieder neues Momentum verleihen. Ebenso könnten unerwartete Stimuli die Stimmung der Investoren stärken und auch das TINA-Argument („there is no alternative“) zugunsten von Aktien ist relevanter als je zuvor.

Positionierung:

- Wir sind weiterhin neutral in unserer taktischen Bewertung der Aktienmärkte. Unsere Titelselektion konzentriert sich weiterhin stark auf Qualitätsaktien mit soliden Bilanzen und Geschäftsmodellen.

- Wir setzen auf Unternehmen mit hoher Bonität und bevorzugen die Bereiche Technologie, Gesundheitswesen und Grundnahrungsmittel. Wir sind uns bewusst, dass dieser „Quality-Trade“ bereits weit gelaufen und in vieler Hinsicht inzwischen der „Konsenus-Trade“ geworden ist.

- Auf Portfolioebene legen wir Wert auf Diversifizierung, gute Liquidität und hohe Qualität unserer Risikoanlagen und halten uns von Strategien fern, deren Renditeaussichten inherent auf dem Einsatz von Leverage basieren.

- Da die Zinsen weltweit extrem niedrig sind, kann von Investment Grade Staatsanleihen nicht erwartet werden, dass diese in Zukunft den gewünschten Absicherungsmechanismus bieten.

- Angesichts des Anstiegs der Geldmenge und des erwarteten Anstiegs der Staatsdefizite sehen wir Gold als den primären Portfoliodiversifikator.