- Der „S&P 500“-Index steht zum ersten Mal seit 2008/09 vor seinem dritten Verlustquartal in Folge.

- Wir denken, dass die Märkte nun endlich eingepreist haben, dass der Disinflationsprozess nicht so schnell und linear verlaufen wird, wie sie es sich im Sommer erhofft haben.

- Angesichts der jüngsten Verwerfungen an den Anleihemärkten ist die Aussage „The Fed will hike until something breaks“ so relevant wie nie.

- Ein für längere Zeit gestresster Dollar-Finanzierungs- und/oder US-Treasury-Markt wird unseres Erachtens früher oder später die Fed dazu zwingen, ihrem Mandat der Finanzmarktstabilität gerecht zu werden und die quantitative Straffung bzw. den Bilanzabbau aufzugeben. Ein solcher Wendepunkt im Liquiditätszyklus würde sich unseres Erachtens nachhaltig positiv auf Risikoanlagen auswirken – das Timing dafür ist natürlich ungewiss.

- Ende September war die Stimmung an den Märkten extrem negativ, was eine weitere Rallye begünstigte. Es gilt aber weiterhin: starke, abrupte Rallyes sind charakteristisch für Bären- und nicht für Bullenmärkte.

Der 60/40-Albtraum

- Eine „harte Landung“ in den USA wird angesichts des Inflationsdilemmas der Federal Reserve immer wahrscheinlicher.

- Die jüngsten robusten US-Konsumentendaten scheinen jedoch eine schärfere Verlangsamung des Wachstums zu verzögern. Unternehmensumfragen zeigen, dass die Lieferzeiten und Frachtkosten sinken und die Lagerbestände wieder aufgefüllt werden. Die US-Wareninflation dürfte daher weiter zurückgehen.

- Eine Rezession in grossen Teilen Europas, beginnend im 4. Quartal, sollte das Basisszenario sein.

- Auf Big-Picture-Ebene stellen wir fest, dass die Fiskalpolitik (Spending) und die Geldpolitik (Tightening) in vielen Industrieländern in entgegengesetzte Richtungen wirken, was die globalen Devisen- und Anleihemärkte unter erhebliche Spannungen setzt.

Marktentwicklungen

Welt

- Auf Cross-Asset-Basis waren Aktien und Anleihen noch nie in drei aufeinanderfolgenden Quartalen rückläufig (Daten bis in die 70er-Jahre).

- Die Korrelation zwischen Aktien und Anleihen war in den letzten 2 Jahren darüber hinaus so hoch wie seit 1993–1995 nicht mehr.

- Die Gewinnsaison für das 2. Quartal fiel besser aus als befürchtet.

- Wird dies auch bei den Q3-Ergebnissen der Fall sein? Immerhin ist die Weltwirtschaft jetzt in einem schlechteren Zustand als im Q2, mit derzeit 53 % der globalen PMIs <50, verglichen mit 23 % im Q2.

- Der kurzfristige Trend der Gewinnschätzungen für „S&P 500“-Unternehmen ist kurz vor Beginn der Berichtssaison für das dritte Quartal jedenfalls deutlich negativ.

- Ende September signalisierten mehrere technische und Sentiment-Indikatoren Potenzial für einen weiteren Rebound.

- Beispielsweise reichte in diesem Jahr bisher ein 5-Tage-Durchschnitt des VIX von über 30 aus, um ein kurzfristiges Tief an den Aktienmärkten zu markieren (@31.9 per 30.09.2022)

Europa

Im September fiel die Inflation in der Eurozone erneut höher aus als erwartet. Die Jahresrate sprang von 9,1 % auf 10,0 % und erreichte damit einen neuen Rekordwert. Die Inflation im Energiesektor stieg von 38,6 % auf 40,8 %, bei Nahrungsmitteln einschliesslich Alkohol und Tabak von 10,6 % auf 11,8 %, bei Industriegütern von 5,1 % auf 5,6 % und bei Dienstleistungen von 3,8 % auf 4,3 %.

Schweiz

Die Einkaufsmanagerindizes für das verarbeitende Gewerbe und den Dienstleistungssektor signalisierten im September ein anhaltendes Wachstum der Schweizer Wirtschaft. Der Index für das verarbeitende Gewerbe hat seinen Abwärtstrend sogar vorläufig gestoppt und ist zum ersten Mal und überraschend nach fünf Rückgängen in Folge wieder gestiegen. Der Aktivitätsindikator verbesserte sich von 56,4 auf 57,1 Punkte.

Werden Marktinstabilitäten die Fed zum Handeln zwingen?

Im Nachhinein können wir sagen, dass wir mit unserer Einschätzung richtig lagen, dass trotz der rasanten Sommerrallye neue Tiefststände des Bärenmarktes noch bevorstanden. Die Märkte haben inzwischen verstanden, dass ein frühzeitiges, geldpolitisches Umschwenken auf Basis einer schnell verschwindenden Inflation nicht zu erwarten ist. Dies bedeutet aber auch, dass weitere negative Überraschungen bei den sequenziellen (MoM) Inflationsdaten weniger Einfluss auf die Finanzmärkte haben könnten, solange die Inflationserwartungen der Verbraucherinnen und Verbraucher verankert bleiben.

Die Fed kämpft gegen die Inflation und den Verlust ihrer Glaubwürdigkeit. Sie hat eindeutig Angst vor einer zu frühen Lockerung wie Anfang 1980, als sie die Zinssätze aufgrund einer Konjunkturabschwächung voreilig senkte, nur um dann die Zinsen noch aggressiver anheben zu müssen, als sich die Inflation als hartnäckig erwies. Fed-Chairman Powell hat wiederholt erklärt, dass er die gesamte US-Zinskurve in den Bereich positiver Realrenditen bringen möchte. Am kurzen Ende ist die Hürde die PCE-Kernrate, die im August bei 4,9 % im Jahresvergleich lag. Obwohl allgemein erwartet wird, dass diese Rate sinken wird, impliziert seine Aussage einen Zielsatz für die Fed Funds Rate von deutlich über 4 % – ein massiver Gegenwind für Risikoanlagen und die Wirtschaft. Dies wurde durch die Wirtschaftsprognosen des FOMC vom September, die für die US-Notenbank ungewöhnlich klar auf eine möglicherweise bevorstehende Rezession in den USA hindeuteten, weiter unterstrichen.

Höhere Volatilität und strengere Liquiditätsbedingungen sind derzeit Ziele der Zentralbanken als Mittel zur Inflationsbekämpfung und sind damit per se kein Grund für einen Richtungswechsel der Geldpolitik. Aber ein zu schnelles, zu aggressives Tightening kann Finanzmärkte brechen. So hat der „Bloomberg Financial Conditions“-Index neue Tiefststände erreicht, und der handelsgewichtete USD-Index hat bereits historische Interventionswerte erreicht (z. B. Plaza Accord im Jahr 1985).

Waren die Notfallmassnahmen der Bank of England zur Rettung der britischen Pensionsfonds daher nur Vorboten? Im Allgemeinen liegt die Messlatte für einen Fed-Eingriff jedenfalls hoch, da die Inflation nach wie vor den zwingenden Rahmen vorgibt. Der Ad-hoc-Kauf langlaufender britischer Staatsanleihen durch die BoE deutet jedoch auf eines hin: die Märkte für Staatsanleihen müssen um jeden Preis stabil bleiben. Man beachte, dass US-Pensionsfonds ähnlich zu ihren UK-Äquivalenten auch grosse Akteure bei Zinsswaps sind (laut einem BIZ-Papier von 2018).

Unterm Strich wissen wir jetzt, dass es letztlich wohl einen Backstop für die Märkte gibt, wenn die Finanzmarktstabilität in Gefahr ist, was bedeutet, dass Staatsanleihen wieder als Fluchtanlagen fungieren könnten.

Positionierung

Unserer Ansicht nach bedeutet „don’t fight the Fed“ immer noch, defensiv zu sein. Dies würde sich ändern (und möglicherweise umkehren), sollten zunehmende Marktinstabilitäten die Fed zum Eingreifen zwingen.

So erwarten einige Analysten bereits koordinierte Massnahmen zur Lockerung der Dollar-Finanzierungsbedingungen im Umfeld des G20-Treffens Mitte November. Eine Liquiditätskrise kann jedenfalls deutlich schneller ausser Kontrolle geraten als eine Inflationskrise.

In diesem Kontext ist zu erwähnen, dass die weltweite USD-Geldmenge rapide schrumpft. Nach Angaben von Morgan Stanley liegt sie (USA, China, Eurozone und Japan zusammengenommen) derzeit etwa 4 Billionen USD unter ihrem Höchststand. In Anbetracht dieser Entwicklung scheint uns ein Umschwenken der Fed früher oder später als wahrscheinlich – die Frage ist nur, wann. Einen Wendepunkt im Liquiditätszyklus werden wir aber wohl nur im Nachhinein erkennen können.

Wir setzen daher unsere gestaffelten Käufe an den Aktienmärkten fort (wir haben seit Juni dieses Jahres bereits in drei Schritten gekauft), was uns zu einer neutralen Gewichtung zurückbringen und unsere immer noch hohe Cash-Position weiter reduzieren sollte.

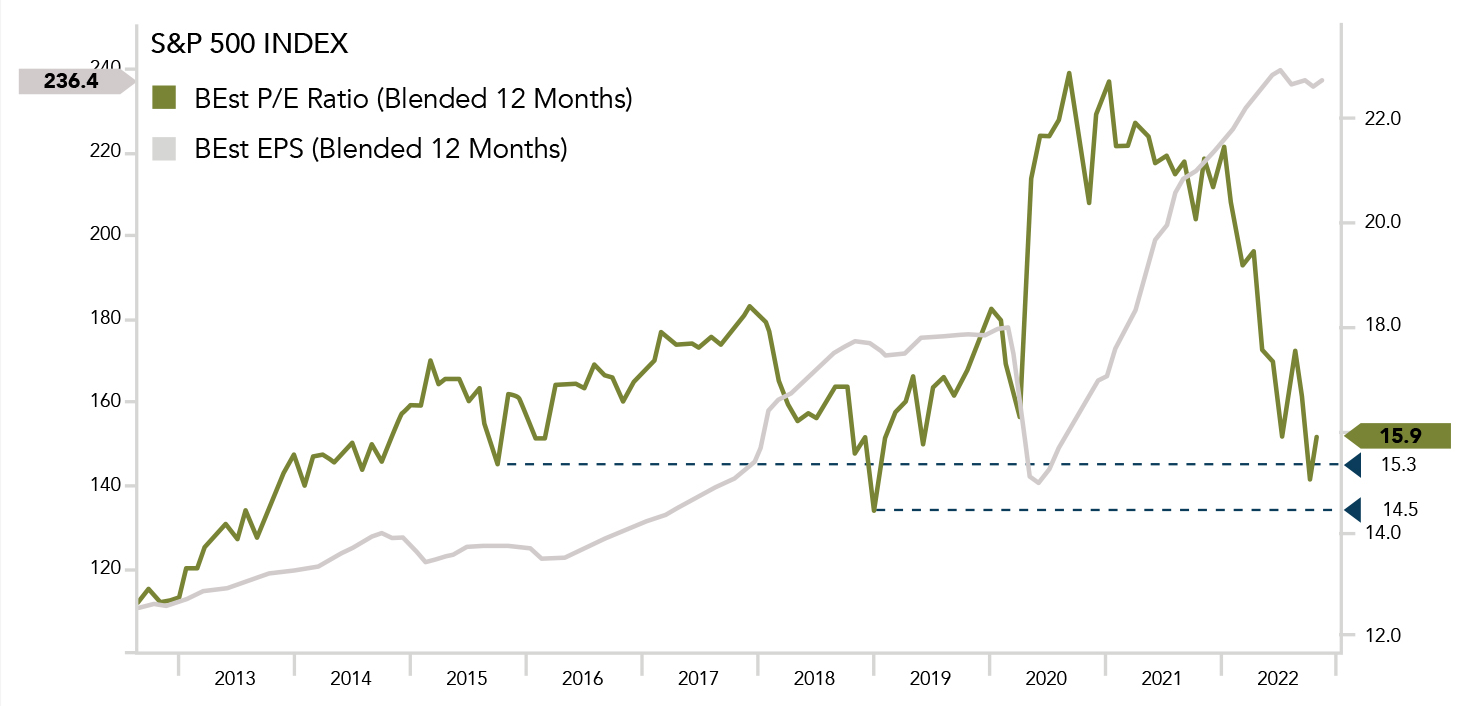

Chart

Der S&P 500 und seine Bewertungsmultiplikatoren haben nach der Sommerrallye nach unten gedreht. Beide fielen im September auf neue Jahrestiefststände. Beachten Sie, dass das 12-Monats-Kurs-Gewinn-Verhältnis des S&P 500 (weiss) bereits kurzzeitig die Unterstützungsniveaus früherer Korrekturen erreicht hat (rot). Die grosse Frage bleibt jedoch wie sich die Unternehmensgewinne (blau) entwickeln.