- Als Ergebnis der jüngsten Rallye haben sich die Finanzbedingungen erheblich entspannt. Angesichts des Ziels die Nachfrage abzudämpfen und die Inflation zu kontrollieren, ist das genau das Gegenteil von dem, was die Fed möchte.

- Da wir nicht glauben, dass die FED aktuell lockerere Finanzbedingungen akzeptieren kann, erwarten wir, dass die US-Notenbank ihre Kommunikation wieder hawkischer gestalten wird, insbesondere wegen des letzten Arbeitsmarktberichts, aus dem das Risiko einer Lohn-Preis-Spirale in den USA ersichtlich wurde.

- Trotz der jüngst robusten ökonomischen Daten, deuten die verlässlichsten vorlaufenden Indikatoren auf eine Rezession in den USA im Laufe des Jahres 2023 hin (unsere beste Schätzung ist im zweiten Halbjahr).

- Nächstes Jahr dürfte demnach erneut turbulent werden, da die Aktienmärkte noch nicht das Risiko einer US-Rezession reflektieren.

- Die Quintessenz ist, dass wir die derzeitige Bear Rallye mit einer insgesamt defensiven Allokation mitmachen und bereit sind Risiko zu reduzieren, wenn, wie von uns erwartet, im Dezember der Markt nach unten dreht.

Eine weitere sich selbstzerstörende Bear Market Rallye?

- Im November ist der S&P 500 über 5% gestiegen während der US-Dollar um 5% gefallen ist. Haupttreiber waren die niedriger als erwartete Inflation und Powells Hinweise auf langsamere Zinserhöhungen. Der Yen und Euro sind gestiegen und die Anleihenrenditen gefallen.

- Das Problem ist, dass der Markt zunehmend Zinssenkungen für 2023 einpreisen wird, sofern die Fed nicht, wie bereits in der Sommer-Rallye diesen Jahres, dagegen vorgeht.

- “Die Geschichte warnt eindringlich davor frühzeitig die Geldpolitik zu lockern. Wir bleiben auf Kurs bis der Job erledigt ist.“ (Jerome Powell, November 2022)

Marktentwicklungen

Welt

- Die Inflationstreiber laufen auseinander. In den USA ist die Inflation inzwischen vor allem durch den Dienstleistungssektor bedingt, während in Europa weiterhin hohe Energiepreise hauptverantwortlich sind.

- Der aktuelle Pfad der US-Kerninflation sollte es der Fed ermöglichen Mitte 2023 den Kampf gegen die Inflation als erledigt zu bezeichnen, sobald die Kreninflation unter den US-Leitzins fällt (Erwartung von ca. 5% bis Mitte 2023).

- Zinssenkungen der Fed könnten im vierten Quartal nächstes Jahr stattfinden, jedoch nicht ohne mehrmonatiger Disinflation und vorheriger Antizipation einer Rezession – ein Umstand, der unserer Meinung nach bisher nicht in den Aktienmärkten widergespiegelt wird.

Europa

- Eine im vierten Quartal beginnende Rezession in großen Teilen Europas sollte die Grunderwartung sein (trotz milderem Wetter im Okt/Nov).

- Die Arbeitslosenrate in der Eurozone ist im Oktober unerwartet von 6.6% auf ein neues Rekordtief von 6.5% gefallen. Die Spanne reicht von 3% in Deutschland bis zu 11.6% in Griechenland und 12.5% in Spanien.

Schweiz

- Nach zwei aufeinanderfolgenden Rückgängen, ist im November die Inflation im Jahresvergleich bei 3% verblieben.

- Die Kerninflation in Höhe von 1.9% liegt sogar innerhalb der Zielvorgabe der SNB. Die Inflationsraten werden aber wahrscheinlich in den nächsten Monaten über 3% steigen, da, unter anderem, Erhöhungen bei einigen regulierten Preisen erst mit einer Verzögerung im Verbraucherpreisindex ankommen (bspw. Strompreise).

- Es wird erwartet, dass die SNB im Dezember den Leitzins um mindestens 50 Basispunkte anhebt.

Die massive geldpolitische Straffung in diesem Jahr birgt erhebliche Wachstumsrisiken für 2023

Die jüngsten robusten US-Konjunkturdaten scheinen eine stärkere Verlangsamung des US-Wachstums zu verzögern (aber nicht zu verhindern). Unser Basisszenario für 2023 ist daher ein globaler Reset, der die geldpolitische Straffung der Fed Ende des vierten Quartals in eine Lockerung drehen sollte, was unseres Erachtens nach Treasuries und Gold stützen wird.

Bis sich die Rezessionsängste konkret werden, besteht unserer Meinung nach jedoch auch Raum für eine mehrmonatige Goldilocks-Aktienrallye im Jahr 2023, da sich das Marktnarrativ nicht über Nacht von „Inflationsschock“ auf „Wachstumsschock“ verlagern wird. Diese Übergangsphase dürfte für Risikoanlagen konstruktiv sein und mit einer Zins-Pause der Fed zusammenfallen.

Die Bank of America nennt uns die 3 R’s (die 3 wichtigsten Themen) für 2023: Reshoring der Produktionsstätten (in den USA und der EU), Reopening (in China) und Rezession (USA und EU) – das klingt für uns sehr plausibel.

Was sind mögliche Investment Implikationen?

China: Aktien mit China Exposure haben Outperformance-Potential (niedrige Bewertungen, Reopening, Stimulus). Ausländische Investoren werden sich allerdings nur schwer überwinden können wieder in China zu investieren, nachdem sie die letzten 2 Jahre stark gelitten haben. In einem sehr positiven China-Szenario könnte ein starker Aufschwung in China sogar das globale Wachstum wieder ankurbeln, was Industriemetallen und Euro Auftrieb geben würde.

Energiesektor: Wir beobachten eine deutliche Divergenz in der YTD-Performance zwischen Öl (mit neuen Tiefstständen) und Energieaktien (immer noch der stärkste YTD Aktiensektor) fest. In der Vergangenheit wurden solche massiven Divergenzen durch einen starken Rückgang der Ölaktien aufgelöst.

US-Staatsanleihen: Wir erleben die stärkste Inversion der US-Zinskurve seit 41 Jahren. Die meisten Rezessionen beginnen jedoch erst, wenn sich die Kurve von den Tiefstständen aus wieder ansteilt. Die US-Staatsanleihen Renditen mit längeren Laufzeiten könnten den Höhepunkt des Zyklus überschritten haben. Im zweiten Halbjahr ‘23 könnte es überdies zu einer deutlichen Ansteilung der US Zinskurve kommen.

US-Dollar: Wir beobachten nun seit einigen Wochen Anzeichen für eine Erschöpfung des US-Dollar und halten es mittlerweile für wahrscheinlich, dass der Dollar seinen Höchststand für diesen Zyklus gesehen. Das Jahr 2023 könnte demnach von Dollarschwäche geprägt sein. Allerdings ist der Dollar in kurzer Zeit stark gefallen und nun am 200-Tages-Durchschnittskurs, so dass er erst eine kurzfristige Erholung einleiten könnte.

Positionierung

Die stärkste geldpolitische Straffung seit mindestens einer Generation hat in diesem Jahr bei den meisten Vermögenswerten zu schweren Verlusten geführt. Leider sind die Bedingungen, die in der Regel mit einem nachhaltigen Boden eines Bärenmarktes einhergehen, noch nicht erfüllt (z. B. ein erheblicher Rückgang der Unternehmensgewinne oder ein starker Abschwung im Kreditzyklus).

- Dennoch glauben wir, dass sich in der ersten Hälfte des Jahres 2023 ein handelbarer mehrmonatiger Tiefpunkt abzeichnen könnte, wenn der Liquiditätszyklus seinen Tiefpunkt erreicht und sich anschliessend wieder nach oben bewegt. In diesem Zusammenhang könnte der USD seinen Höchststand für diesen Zyklus bereits gesehen haben.

- Wir legen jetzt Stop-Loss-Limits fest, um das Aktien-Risiko taktische wieder etwas zu verringern, falls der aktuellen Marktrallye die Luft ausgeht. Konkret erwarten eine weitere Abwärtsbewegung bis ins erste Quartal, die es uns ermöglichen sollte, uns für eine anschliessende Goldilocks-Rallye zu positionieren.

- In der Zwischenzeit werden wir unser Beta-Engagement weiter auf Einzeltitel verlagern, die wir für die skizzierten Aussichten als am besten positioniert ansehen.

Ein grosses Risiko für diese Base-Case-Prognose wäre ein erneutes Anziehen der Inflation (über 2-3 Monate), welches die Fed zwingen würde, den Leitzins im Jahr 2023 deutlich anzuheben und die Uhr für eine Zinspause zurückzustellen.

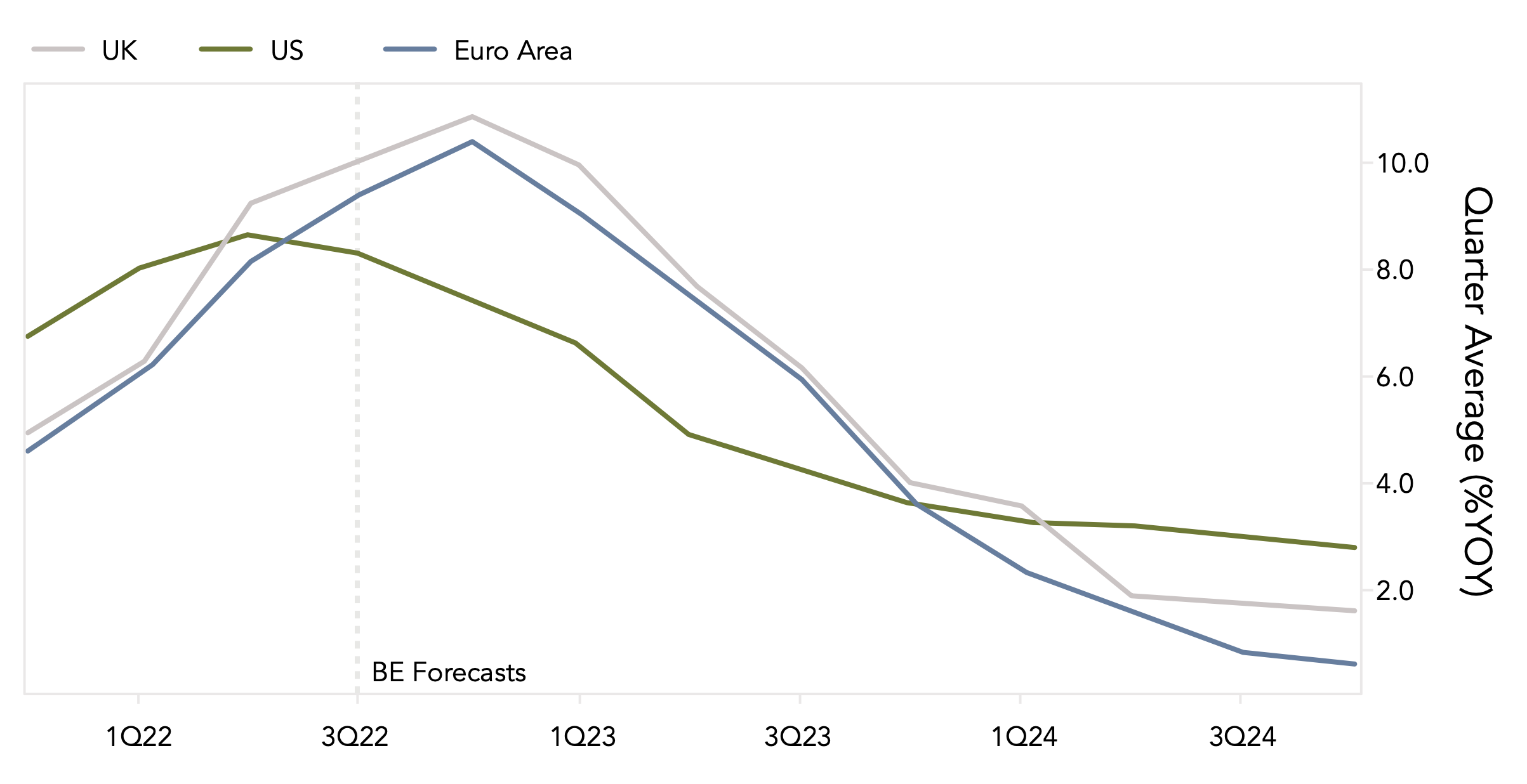

Chart

Wir beobachten diverse Inflationsprognosemodelle. Jenes von Bloomberg versucht beispielsweise, die Inflation unter den am wenigsten volatilen 20 % der CPI-Subkomponenten zu erfassen (75 Sub-komponenten in den USA, 94 in der EU, 85 im UK) und davon eine Prognose für die Gesamtinflation abzuleiten. Es prognostiziert nun nach einem raschen Anstieg im Jahr 22, einen länger gezogenen Rückgang der Inflation im Jahr 2023. Konkret wird 2023 für die USA eine durchschnittliche Inflation von 4,8 % (gegenüber 8,1 % im Jahr 2022), im Euroraum 6,6 % (gegenüber 8,5 %) und im Vereinigten Königreich von 7 % (gegenüber 9 %) erwartet.