- Nach der stark überverkauften und gedrückten Marktstimmung Ende September, kam es im Oktober zu einer kräftigen Aktienrallye, die von einem schwächeren US-Dollar begleitet wurde.

- Die Rallye, die mit einem Fed-Pivot-Gerücht durch das WSJ begann, stösst nun auf Widerstand, da Powell den Hoffnungen auf einen frühen Fed-Pivot erneut einen Riegel vorschob (er will jede Lockerung der Financial Conditions verhindern).

- Leider bleibt das Inflationsdilemma der Fed weiterhin ungelöst. Der Disinflationsprozess erweist sich als zäh und die US-Makrodaten als zu robust (d. h. noch nicht genug Nachfragezerstörung aus Sicht der Fed), um derzeit eine weniger restriktive Haltung einzunehmen.

- Gleichzeitig warnen vorlaufende Indikatoren (z. B. die Invertierung der 3-Monats-/10-Jahres-US-Zinskurve im Oktober) vor der zunehmenden Wahrscheinlichkeit einer US-Rezession im Jahr 2023.

Die Fed bleibt (vorerst) bei ihrer restriktiven Haltung

- Vor der FOMC-Tagung im November hatte sich der S&P 500 um ca. 12 % von den Tiefstständen erholt (wobei Small Caps outperformten), was in etwa dem Schnitt der anderen Bear-Market-Rallyes in diesem Jahr entspricht.

- Die Bewegung könnte sich weiter fortsetzen, sollten systematische Strategien ihr Aktienengagement wieder nach oben ziehen, aber aus technischer Sicht ist der Rebound nach dem FOMC-Sell-off nun angeschlagen.

- Anleihen haben nach wie vor ein historisch schlechtes Jahr, und die Anleihen-Volatilität (MOVE-Index) bleibt nahe an ihren Höchstständen.

- Die im vergangenen Monat angekündigten neuen US-Beschränkungen für die chinesische Halbleiterindustrie stellen eine erhebliche Verschärfung der Technologiekontrollen dar.

Marktentwicklungen

Welt

- US-Midterm-Wahlen: Laut dem Meinungsforschungsinstitut FiveThirtyEight wird erwartet, dass das Repräsentantenhaus klar an die Republikaner geht, während die Umfragen für den Senat zu eng für eine Prognose sind.

- Die Märkte reagieren im Allgemeinen positiv auf einen „Split-Congress“.

- Historisch zeigt der Wahlzyklus eine positive Aktiensaisonalität nach Midterm-Wahlen.

- Vielleicht wird der Inflationskampf nach den Zwischenwahlen an Bedeutung verlieren.

- Der US-amerikanische ISM-Index für das verarbeitende Gewerbe fiel im Oktober auf 50,2 von 50,9 im September. Gleichzeitig stieg die Zahl der offenen Stellen (JOLTS) im September wieder auf 10,717 Mio., was immer noch ein unglaublich hoher Wert ist und auf die Stärke des US-amerikanischen Arbeitsmarktes hindeutet.

- Man beachte, dass Powell den Arbeitsmarkt erneut als „imbalanced“ bezeichnete und sich enttäuscht über die anhaltend hohe Inflation zeigte.

Europa

Der PMI für das verarbeitende Gewerbe der Eurozone fiel im Oktober auf ein 29-Monats-Tief von 46,4 (September: 48,4), da die Produktion und die Auftragseingänge so stark zurückgingen wie selten zuvor in den 25 Jahren der PMI-Erhebung. Diese Werte deuten stark auf rezessive Bedingungen in grossen Teilen Europas im vierten Quartal hin.

Schweiz

Der Schweizer PMI für das verarbeitende Gewerbe ist nach seinem überraschenden Anstieg im September wieder gesunken, bleibt aber mit 54,9 Punkten für Oktober deutlich im Wachstumsbereich. Angesichts der konjunkturellen Abschwächung bei den Schweizer Handelspartnern (Eurozone) und des Anstiegs der Energiekosten wird jedoch auch für die Schweiz in den kommenden Monaten mit einer deutlichen Verlangsamung des Wachstums gerechnet.

„We will stay the course until the job is done“ – Jerome Powell, November 2022

Die Fed hat die vierte Zinserhöhung in Folge um 75 Basispunkte vorgenommen. Fed Chair Powell erklärte, dass die Fed das Tempo (bis auf 50 Basispunkte) bereits im Dezember verlangsamen könnte, bezeichnete aber jede Diskussion über eine Zinspause als „sehr verfrüht“.

An den Finanzmärkten hatte sich im Vorfeld das Narrativ etabliert, dass viele Zentralbanken von aggressiven Zinserhöhungen abrücken. In der Tat wurde dieses Argument Ende Oktober von der BoC weiter gestärkt, als sie die Zinsen nur um 50 Basispunkte anhob, während die Erwartungen bei 75 Basispunkten lagen. In den Wochen davor gab es ähnliche dovishe Interpretationen zur RBA, BoE und EZB.

Die Herausforderung für Powell bestand also darin, einen Übergang zu einem langsameren Tempo der Zinserhöhungen zu signalisieren, ohne zu vermitteln, dass die Fed mit der Straffungskampagne so gut wie fertig ist. Dies ist ihm gelungen, indem er erklärte, dass das finale Ziel der Leitzinsen nun höher gesehen wird als noch im September, auch wenn sich das Tempo der Erhöhungen verlangsamen könne, je näher man diesem Ziel komme.

Wo befinden wir uns (unserer Meinung nach) jetzt im Straffungszyklus?

- Phase 1: Rasche Zinserhöhungen, um nicht mehr „behind the curve“ zu sein (diese Phase könnte nun abgeschlossen sein)

- Phase 2: Langsamere Zinserhöhungen (wir könnten im Dezember in diese Phase eintreten)

- Phase 3: Beibehaltung der Zinssätze auf hohem Niveau und abwarten, dass die PCE-Kerninflation unter dieses Niveau fällt (frühestens ab März 2023)

- Phase 4: Trendwende und Lockerung (nicht vor H2 2023)

Dieser skizzierte Pfad bleibt stark datenabhängig. Es ist zu beachten, dass vor der FOMC-Sitzung im Dezember noch zwei weitere US CPI-Datenpunkte veröffentlicht werden.

Powell räumte auch ein, dass der Weg zu einer „weichen Landung“ immer schmaler wird. Eines der grossen Marktthemen in den kommenden Monaten wird daher die Frage sein, wie viel wirtschaftliche Schwäche die Fed zu ertragen bereit ist, solange die Inflation hoch bleibt.

- Die steigenden Kreditkosten (die 30-jährigen Hypothekenzinsen sind mit 7,2 % so hoch wie seit 2001 nicht mehr) haben den US-Immobilienmarkt – der weithin als Frühindikator für die Gesamtwirtschaft gilt – massiv gebremst.

- Laut einer aktuellen Bloomberg-Umfrage glauben nur noch 5 % der Ökonomen an eine weiche Landung.

Als relevante Zinspausen-Indikatoren betrachten wir mögliche Rhetorik der Fed hinsichtlich einer Begrenzung des Leitzins-Zieles. Auch eine Verschiebung der Rhetorik hin zu einer Priorisierung des Wachstums wäre ein solches Signal. Zynischerweise müssen die Aktienbullen also wohl auf eine schnelle US-Wirtschafsabschwächung hoffen.

Positionierung

Unserer Ansicht nach bedeutet „don’t fight the Fed“ immer noch, defensiv zu bleiben. Wir sehen aber erste Anzeichen für eine mögliche Wende im Liquiditätszyklus im ersten Halbjahr 2023.

Neben einem Wendepunkt im Liquiditätszyklus schauen wir auch auf den Business-Cycle, um ein mögliches Ende des Bärenmarktes abzuleiten. Ein Reset der Gewinnerwartungen ist unserer Ansicht nach seit Langem eine notwendige Voraussetzung für eine Bodenbildung an den Aktienmärkten. In diesem Zusammenhang hat die Gewinnkorrektur mit den Ergebnissen des dritten Quartals nun wirklich begonnen und wird sich unseres Erachtens mit den Q4-Zahlen fortsetzen.

Unterm Strich könnte sich unserer Meinung nach im ersten oder zweiten Quartal 2023 ein nachhaltiger Boden für diesen Zyklus abzeichnen, auch wenn bis dato keine vollständige Kapitulation stattgefunden hat.

Wir werden daher unseren Ansatz der gestaffelten Käufe an den Aktienmärkten fortsetzen (wir haben bereits in vier Schritten gekauft, beginnend im Juni dieses Jahres), was uns zu einer neutralen Gewichtung zurückbringen und unsere immer noch hohe Cash-Position weiter reduzieren wird.

Wir haben ausserdem damit begonnen, unser globales Beta-Exposure selektiv in qualitativ hochwertige Einzeltitel umzuschichten.

Chart

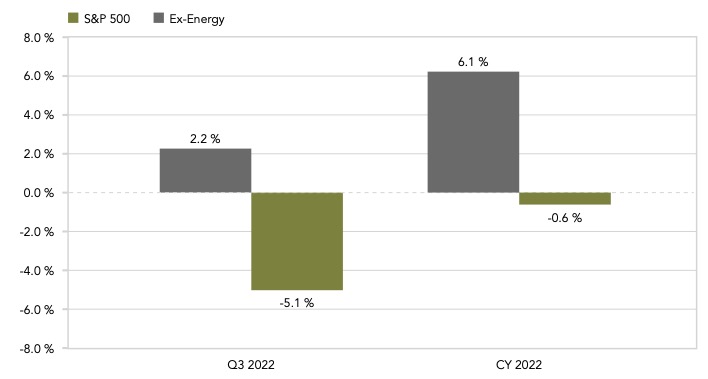

Nach Angaben von FactSet (per 28.10.2022) liegt die prognostizierte Q3-Gewinnwachstumsrate für den S&P 500, nach der Hälfte der Gewinnsaison, bei 2,2 %. Sollten 2,2 % die tatsächliche Wachstumsrate für das Quartal sein, wäre dies die niedrigste Wachstumsrate des Index seit Q3 2020 (-5,7 %). Ohne den Energiesektor liegt das Gewinnwachstum für Q3 2022 derzeit sogar bei negativen -5,1 %.