- Como resultado del último repunte se han relajado considerablemente las condiciones financieras. Pero con la vista puesta en el objetivo de frenar la demanda y controlar la inflación, esto es justo lo contrario de lo deseado por la Fed.

- Dado que no creemos que la FED pueda aceptar actualmente unas condiciones financieras más relajadas, esperamos que el Banco Central de los EE. UU. vuelva a emitir un comunicado más duro, especialmente debido al último informe sobre el mercado de trabajo, que ha hecho evidente el riesgo de una espiral de precios y salarios en los EE. UU.

- A pesar de la solidez de los últimos datos económicos, los principales indicadores más fiables apuntan a una recesión en los EE. UU. a lo largo de 2023 (nuestra estimación más positiva es para la segunda mitad del año).

- En consecuencia, el próximo año se prevé turbulento ya que los mercados de valores aún no reflejan el riesgo de una recesión en los EE. UU.

- Lo esencial es que estamos participando en el repunte que actualmente se está dando en el mercado bajista con una asignación en general defensiva y que estamos preparados a reducir el riesgo si, como esperamos, el mercado va a la baja en diciembre.

¿Otro repunte autodestructivo en el mercado bajista?

- En noviembre, el S&P 500 subió un 5 %, mientras que el dólar estadounidense bajó un 5 %. Los principales motivos fueron una inflación más baja de lo esperado y las advertencias de Powell sobre un aumento más lento de los tipos de interés. El yen y el euro han subido y los rendimientos de los bonos han bajado.

- El problema es que el mercado tendrá cada vez más en cuenta un descenso de los tipos de interés para 2023, a menos que la Fed no actúe en contra, como ya lo hizo en la subida que tuvo lugar este verano.

- “La historia desaconseja una relajación prematura de la política monetaria. Mantendremos el rumbo hasta que el trabajo esté hecho” (Jerome Powell, noviembre de 2022).

Evolución de los mercados

Mundo

- Los motivos de la inflación son diversos. En los EE. UU., la inflación está condicionada principalmente por el sector de los servicios, mientras que en Europa el principal causante sigue siendo el elevado precio de la energía.

- La trayectoria actual de la inflación subyacente estadounidense debería permitir a la Fed dar por concluida la lucha contra la inflación a mediados de 2023, tan pronto como dicha inflación caiga por debajo del tipo de interés básico estadounidense (previsión de alrededor del 5 % a mediados de 2023).

- En el cuarto trimestre del próximo año podría producirse un descenso de los tipos de interés de la Fed, pero no sin antes atravesar varios meses de desinflación y la previa anticipación de una recesión, lo cual, en nuestra opinión aún no se ha reflejado en los mercados de valores.

Europa

- La previsión básica para el cuarto trimestre es una incipiente recesión en la mayor parte de Europa (a pesar de las suaves temperaturas en octubre y noviembre).

- En octubre, la tasa de desempleo en la eurozona descendió inesperadamente del 6,6 % al 6,5 %, lo que supuso un mínimo histórico. La horquilla oscila entre el 3 % de Alemania, el 11,6 % de Grecia y el 12,5 % de España.

Suiza

- Tras dos retrocesos consecutivos, en noviembre la inflación interanual se mantuvo en el 3 %.

- La inflación subyacente del 1,9 % está incluso dentro del objetivo definido por el BNS. Pero probablemente, en los próximos meses las tasas de inflación superarán el 3 %, ya que las subidas de algunos precios regulados se reflejarán con retraso en el índice de precios al consumo (por ejemplo, el precio de la electricidad).

- Se prevé que en diciembre el BNS suba en, por lo menos, 50 puntos básicos el tipo de interés básico.

El enorme endurecimiento de la política monetario de este año conlleva importantes riesgos para el crecimiento en 2023

Los recientes y sólidos datos coyunturales de los EE. UU. parecen retrasar (pero no impedir) una ralentización más acusada del crecimiento estadounidense. Por ello, nuestro escenario básico para 2023 es un restablecimiento mundial que a finales del cuarto trimestre relaje el endurecimiento de la política monetaria de la Fed, lo que, en nuestra opinión, apoyará a los bonos del Tesoro y al oro.

Pero hasta que se concreticen los miedos a una recesión, creemos que también hay espacio para un repunte del mercado de valores Ricitos de Oro durante varios meses en 2023, ya que la narrativa del mercado no va a pasar de la noche a la mañana de “shock inflacionario” a “shock de crecimiento”. Se prevé que esta fase de transición sea constructiva para los activos de riesgo y que coincida con una pausa en los tipos de interés de la Fed.

El Bank of America nos señala las 3 R (los tres temas más importantes) para 2023: Relocalización de los centros de producción (en los EE. UU. y en la UE), Reapertura (en China) y Recesión (EE. UU. y UE). Los tres temas nos parecen muy plausibles.

¿Cuáles son las posibles repercusiones para las inversiones?

China: La renta variable con exposición a China tiene potencial de rentabilidad superior (bajas valoraciones, reapertura, estímulo). Pero los inversores extranjeros no van a estar muy dispuestos a volver a invertir en China después de lo que han sufrido los dos últimos años. En un escenario muy positivo para China, una fuerte reactivación en este país podría incluso estimular otra vez el crecimiento mundial, lo cual supondría un impulso para los metales industriales y el euro.

Sector energético: Observamos una clara divergencia entre el rendimiento acumulado anual del petróleo (con los nuevos mínimos) y el de las acciones de energía (todavía el sector de acciones con mayor rendimiento acumulado anual). En el pasado, estas fuertes divergencias desaparecieron con un fuerte retroceso de las acciones del petróleo.

Bonos del Estado estadounidenses: Estamos viviendo la mayor inversión de la curva de los tipos de interés estadounidenses de los últimos 41 años. La mayoría de las recesiones comienza cuando la curva vuelve a salir de los mínimos. Los rendimientos de los bonos del Estado estadounidenses con vencimientos más largos podrían haber superado ya el punto álgido del ciclo. Además, en el segundo semestre de 2023 podría producirse una fuerte subida de la curva de los tipos de interés estadounidenses.

Dólar estadounidense: Desde hace algunas semanas observamos signos de agotamiento del dólar estadounidense y creemos probable que el dólar ya haya alcanzado su nivel máximo en este ciclo. En consecuencia, el año 2023 podría estar marcado por la debilidad del dólar. Sin embargo, el dólar ha bajado fuertemente en poco tiempo y ahora se encuentra en la media móvil de 200 días, de modo que únicamente podría iniciar una recuperación a corto plazo.

Posicionamiento

El mayor endurecimiento de la política monetaria desde, al menos, una generación ha provocado este año fuertes pérdidas en la mayoría de los activos financieros. Lamentablemente aún no se han cumplido las condiciones que suelen acompañar a un fondo sostenido de un mercado bajista (por ejemplo, un retroceso significativo de los beneficios empresariales o un brusco retroceso del ciclo crediticio).

- No obstante, creemos que en el primer semestre de 2023 podría producirse un mínimo negociable de varios meses cuando el ciclo de liquidez toque fondo y comience otra vez a subir. En este contexto, el dólar estadounidense podría haber alcanzado ya su máximo en este ciclo.

- Ahora estamos fijando límites de stop-loss para volver a reducir tácticamente el riesgo de valores en caso de que la actual subida del mercado pierda fuelle. En concreto, cabe esperar un nuevo movimiento a la baja en el primer trimestre, lo que nos permitiría posicionarnos para un posterior repunte del mercado Ricitos de Oro.

- Mientras tanto, seguiremos desplazando nuestra participación Beta hacia valores individuales que consideramos mejor posicionados para las perspectivas esbozadas.

Un gran riesgo para esta hipótesis de base sería un nuevo repunte de la inflación (durante 2-3 meses), que obligaría a la Fed a subir significativamente el tipo de interés básico en 2023 y volvería a retrasar una pausa en los tipos de interés.

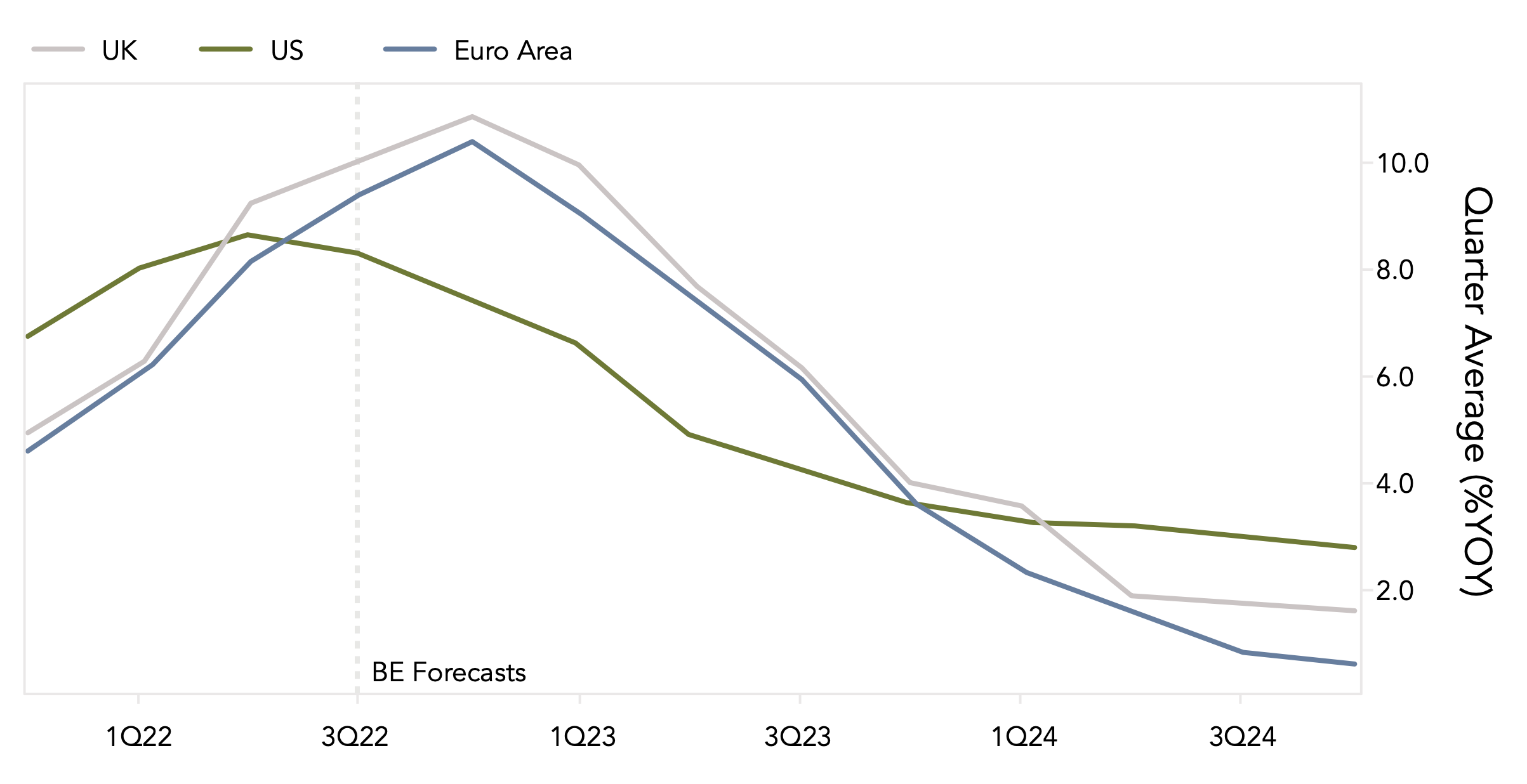

Gráfico

Observamos diversos modelos de pronósticos de inflación. El de Bloomberg, por ejemplo, intenta hallar la inflación entre el 20 % menos volátil de los subcomponentes del IPC (75 subcomponentes en EE.UU., 94 en la UE, 85 en el Reino Unido) y derivar de ahí un pronóstico para la inflación general. Tras un rápido aumento en 2022, para 2023 pronostica un retroceso más prolongado de la inflación. En concreto, se espera que en 2023 la inflación media sea del 4,8 % en EE.UU. (frente al 8,1 % en 2022), del 6,6 % en la zona euro (frente al 8,5 %) y del 7 % en el Reino Unido (frente al 9 %).