- Por primera vez desde 2008/09, el índice S&P 500 se enfrenta a su tercer trimestre consecutivo de pérdidas.

- Creemos que los mercados se han percatado finalmente de que el proceso de desinflación no será tan rápido y lineal como esperaban en verano.

- Dada la reciente agitación en los mercados de bonos, la afirmación «La Fed seguirá subiendo los tipos hasta que algo se rompa» está ahora más vigente que nunca.

- En nuestra opinión, el largo período de tensión del mercado de financiación en dólares y del Tesoro estadounidense obligará tarde o temprano a la Reserva Federal a cumplir su mandato de estabilidad financiera y a abandonar el endurecimiento cuantitativo y la reducción del balance. Un punto de inflexión de este tipo en el ciclo de liquidez tendría, en nuestra opinión, un impacto positivo sostenido sobre los activos de riesgo, aunque el momento en que se producirá es, por supuesto, incierto.

- A finales de septiembre, el sentimiento del mercado era extremadamente negativo, lo que alentó otra subida. Sin embargo, no hay que olvidar que que los repuntes fuertes y bruscos son característicos de los mercados bajistas, no de los alcistas.

La pesadilla del 60/40

- Cada vez es más probable un «aterrizaje forzoso» en EE. UU. a tenor del dilema de la inflación de la Reserva Federal.

- Sin embargo, los recientes y sólidos datos sobre el consumo en EE. UU. parecen estar retrasando una pronunciada desaceleración del crecimiento. Las encuestas a las empresas muestran que los plazos de entrega y los costes de transporte están disminuyendo y que se están reponiendo las existencias. Por lo tanto, es probable que la inflación de los bienes estadounidenses siga disminuyendo.

- Se espera que la recesión en gran parte de Europa, a partir del cuarto trimestre, sea el escenario base.

- A grandes rasgos, observamos que la política fiscal (Spending) y la política monetaria (Tightening) van en direcciones opuestas en muchos países desarrollados, lo que somete a los mercados mundiales de divisas y de bonos a considerables tensiones.

Evolución de los mercados

Mundo

- En términos de activos cruzados, la renta variable y la renta fija nunca han bajado durante tres trimestres consecutivos (los datos se remontan a la década de los setenta).

- Además, la correlación entre la renta variable y la renta fija ha sido mayor en los últimos dos años que en cualquier otro momento desde el período entre 1993 y 1995.

- Los resultados del segundo trimestre fueron mejores de lo que se temía.

- ¿Pasará lo mismo con los resultados en el tercer trimestre? La economía mundial está ahora en peor forma que en el segundo trimestre, con un 53 % de los PMI mundiales actualmente por debajo de 50, frente al 23 % del segundo trimestre.

- La tendencia a corto plazo de las estimaciones de beneficios de las empresas del S&P 500 es claramente negativa justo antes de que comience de la temporada de presentación de balances del tercer trimestre.

- A finales de septiembre, varios indicadores técnicos y de sentimiento señalaban la posibilidad de un nuevo repunte.

- Por ejemplo, en lo que va de año, la media de 5 días del índice de volatilidad del mercado por encima de 30 ha sido suficiente para marcar un mínimo a corto plazo en los mercados de valores (@31,9 a 30/09/2022)

Europa

En septiembre, la inflación en la eurozona volvió a ser superior a la prevista. La tasa anual pasó del 9,1 % al 10,0 %, marcando un nuevo récord. La inflación del sector energético pasó del 38,6 % al 40,8 %; la de los alimentos, incluidos el alcohol y el tabaco, del 10,6 % al 11,8 %; la de los bienes industriales del 5,1 % al 5,6 % y la de los servicios del 3,8 % al 4,3 %.

Suiza

Los índices de gestores de compras de los sectores manufacturero y servicios señalaron un crecimiento continuo de la economía suiza en septiembre. El índice del sector manufacturero incluso ha detenido su tendencia a la baja por el momento y ha subido sorprendentemente por primera vez después de cinco descensos consecutivos. El indicador de actividad mejoró de 56,4 a 57,1 puntos.

¿La inestabilidad del mercado obligará a la Fed a actuar?

Echando la vista atrás, acertamos al afirmar que, a pesar del rápido repunte veraniego, aún se avecinaban nuevos mínimos del mercado bajista. Los mercados han comprendido ahora que no cabe esperar un pronto cambio de rumbo de la política monetaria por la rápida desaparición de la inflación. Sin embargo, esto también significa que las nuevas sorpresas negativas en los datos de inflación secuencial (MoM) podrían tener menos impacto en los mercados financieros, siempre que las expectativas de inflación de los consumidores se mantengan ancladas.

La Fed lucha contra la inflación y también contra la pérdida de su credibilidad. Está claro que teme relajarse demasiado pronto, como hizo a principios de los ochenta, cuando se precipitó al reducir los tipos de interés ante una desaceleración para luego tener que subirlos de forma aún más agresiva cuando la inflación se mostró obstinada. El presidente de la Fed, Jerome Powell, ha declarado en repetidas ocasiones que quiere llevar toda la curva de rendimiento de Estados Unidos a una franja de rendimiento real positivo. A corto plazo, el obstáculo es la tasa del PCE básico, que fue del 4,9 % interanual en agosto. Aunque se espera que esta tasa baje, su declaración implica un objetivo para la tasa de los fondos federales muy por encima del 4 %, lo que va en contra de los activos de riesgo y la economía. Esto se vio reforzado por las previsiones económicas del FOMC de septiembre, que fueron inusualmente claras para la Reserva Federal al señalar una posible recesión inminente en Estados Unidos.

El aumento de la volatilidad y el endurecimiento de las condiciones de liquidez son los objetivos actuales de los bancos centrales para luchar contra la inflación y, por tanto, no son en sí mismos un motivo para cambiar de rumbo en la política monetaria. Pero un endurecimiento demasiado rápido o demasiado agresivo puede romper los mercados financieros. Por ejemplo, el Bloomberg Financial Conditions Index ha alcanzado nuevos mínimos y el índice DXY ponderado en función del comercio ya ha alcanzado niveles históricos de intervención (por ejemplo, los del Acuerdo del Plaza de 1985).

A tenor de todo esto, ¿las medidas de emergencia del Banco de Inglaterra para rescatar los fondos de pensiones británicos fueron solo un presagio? En general, el listón para la intervención de la Fed es, en cualquier caso, alto, ya que la inflación sigue siendo el marco de referencia. Sin embargo, la compra ad hoc de deuda pública británica a largo plazo por parte del Banco de Inglaterra apunta a una cosa: los mercados de deuda pública deben permanecer estables a toda costa. Obsérvese que los fondos de pensiones de Estados Unidos, de forma similar a sus equivalentes en el Reino Unido, también juegan un papel clave en los swaps de tipos de interés (según un documento del BPI de 2018).

La conclusión es que ahora sabemos que, en última instancia, probablemente habrá un respaldo para los mercados si la estabilidad financiera corre peligro, lo que implica que los Bonos del Estado podrían volver a actuar como activos de huida hacia la seguridad.

Posicionamiento

En nuestra opinión, «no luchar contra la Fed» sigue significando estar a la defensiva. Esto cambiaría (y posiblemente se invertiría) si la creciente inestabilidad del mercado obligara a la Fed a intervenir.

Por ejemplo, algunos analistas ya esperan una acción coordinada para suavizar las condiciones de financiación del dólar en la reunión del G20 de mediados de noviembre. En cualquier caso, una crisis de liquidez puede descontrolarse mucho más rápido que una crisis de inflación.

En este contexto, cabe mencionar que la oferta monetaria mundial de dólares está cayendo con rapidez. Según Morgan Stanley, en la actualidad (Estados Unidos, China, la eurozona y Japón juntos) se encuentra unos 4 billones de dólares por debajo de su máximo. A la vista de esta evolución, parece probable que antes o después la Fed cambie de rumbo y lo único que falta saber es cuándo. Sin embargo, probablemente solo podremos reconocer el punto de inflexión del ciclo de liquidez una vez que se haya producido.

Por lo tanto, continuamos con nuestras compras escalonadas en los mercados de valores (ya hemos comprado en tres etapas desde junio de este año), con lo que deberíamos obtener una ponderación neutra y reducir aún más nuestra todavía elevada posición de efectivo.

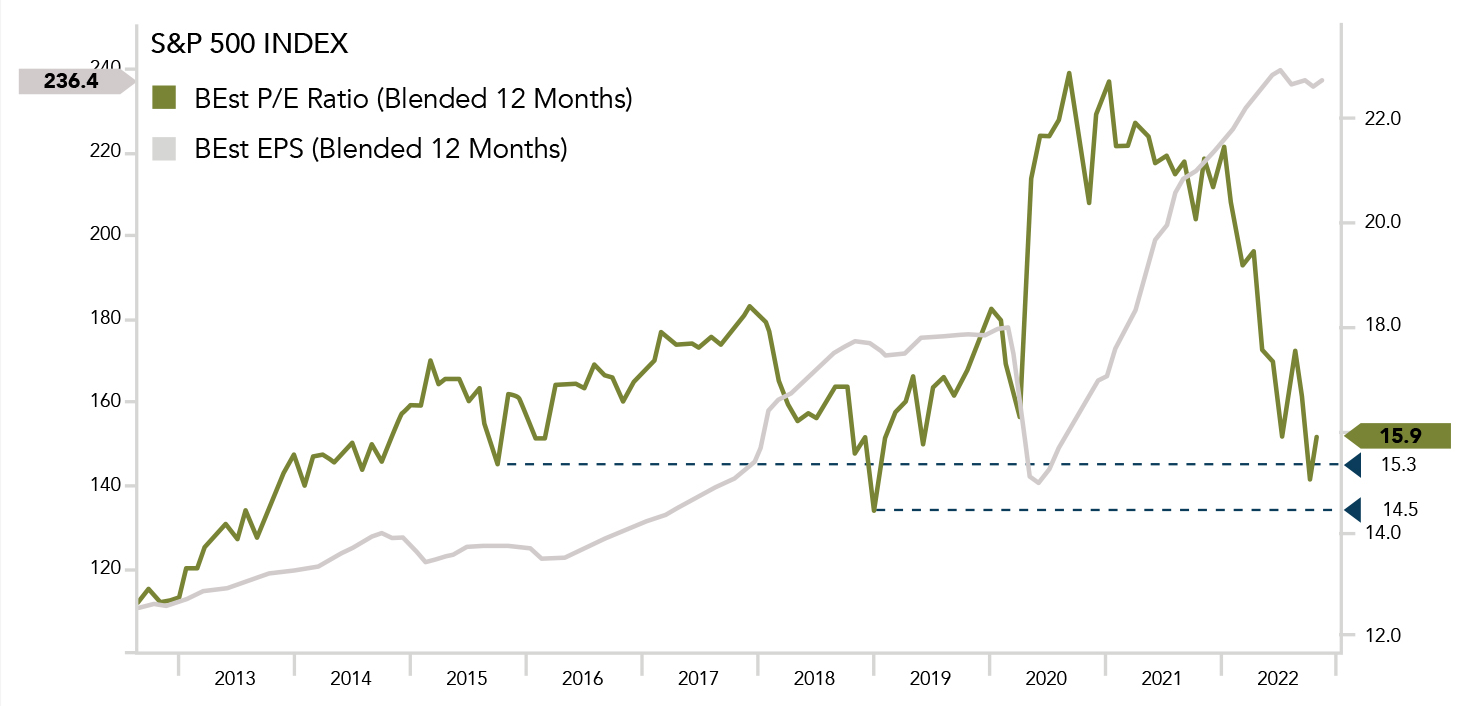

Gráfico

El S&P 500 y sus múltiplos de valoración han bajado de nuevo tras el repunte del verano. En septiembre, ambos cayeron a nuevos mínimos del año. Obsérvese que la relación precio-beneficio a 12 meses del S&P 500 (en negro) ha alcanzado ya brevemente los niveles de apoyo de anteriores correcciones. Sin embargo, la gran pregunta sigue siendo cómo evolucionarán los beneficios de las empresas (en azul).