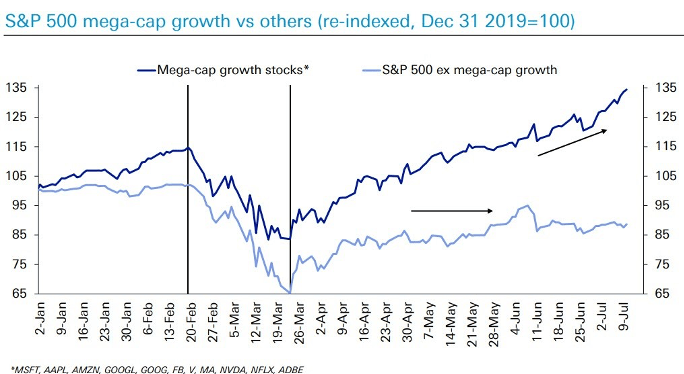

En julio, la tendencia positiva de los mercados bursátiles básicamente continuó. En China y en los Estados Unidos en particular, los índices aumentaron significativamente. Las principales acciones de tecnología de los EE.UU. fueron una vez más los impulsores del rendimiento. Las 10 acciones tecno-lógicas más grandes (Microsoft, Apple, Amazon, Alphabet, Facebook, Visa, Mastercard, Nvidia, Netflix y Adobe) son más o menos responsables del rendimiento anual general del S&P500. Excluyendo estas acciones, el amplio mercado de los EE.UU. ha permanecido prácticamente sin cambios desde abril.

Gráfico:

La evolución del mercado:

- Los EE.UU. siguieron luchando con la contención del coronavirus. En julio, COVID-19 se extendió, especialmente en los estados del sur (Florida, Texas, California), causando una desaceleración en la reapertura económica. Los indicadores de actividad apuntaban a una desaceleración. El estado de ánimo de los consumidores también experimentó otro revés después de un au-mento en junio.

- La compañía estadounidense Moderna comenzó el estudio de fase 3 para su vacuna COVID a finales de julio. Los resultados de pruebas anteriores han sido prometedores, en cuanto a las potenciales vacunas de la Universidad de Oxford/AstraZeneca o BioNTech/Pfizer. Los expertos asumen que una vacuna estará disponible en 2021.

- Tras intensas negociaciones, los estados miembros de la UE acordaron las condiciones del Fondo de Recuperación de la UE (EU-Recovery Fund). El volumen comprende 750 mil millones de eu-ros, de los cuales 390 mil millones de euros son subvenciones no reembolsables y 360 mil millones de euros son préstamos a bajo interés. Casi un tercio de los fondos se destinan a la lucha contra el cambio climático.

- Las animosidades políticas entre los Estados Unidos y China continuaron. Tras el cierre forzoso de las misiones diplomáticas en Houston y Chengdu, el conflicto llegó a la empresa china Byte-Dance y su aplicación TikTok.

- La relación entre las ventas y las compras con información privilegiada en los Estados Unidos alcanzó en julio el valor extremo de 5:1. En marzo, cuando el mercado de valores tocó fondo, los compradores con información privilegiada fueron compradores netos.

- En contraste con el desarrollo del mercado de valores de los Estados Unidos, los rendimientos de los bonos del gobierno de los Estados Unidos a 10 años cayeron a nuevos mínimos históricos. Según Jerome Powell, la FED ni siquiera está considerando actualmente el aumento de los ti-pos de interés. El mercado no espera ningún aumento a corto plazo en los próximos años. Más bien, los bonos a largo plazo ya están actuando como si hubiera un control de la curva de rendimiento por parte de la Reserva Federal.

- Impulsado por las recientes bajas en los tipos de interés reales (en los EE.UU., por ejemplo, a poco menos del -1% anual) el precio del oro subió a nuevos máximos históricos.

Comentario sobre el mercado:

Tras un impresionante rally en los mercados mundiales de acciones y bonos, ambas clases de activos parecen ahora muy valorados según los estándares históricos. Las recesiones pasadas se caracterizaron por el desapalancamiento. El proceso de la reducción de la deuda actuó entonces como un terreno fértil para un nuevo ciclo de crecimiento. Esta vez, sin embargo, los niveles de deuda siguen aumentando debido a las medidas de apoyo de los bancos centrales y los gobiernos. Por esta razón, esperamos un crecimiento económico más débil a largo plazo, junto con un mercado de valores mundial que ofrece rendimientos inferiores a la media con una volatilidad superior a la media.

El fondo de reconstrucción adoptado por la UE es un potencial «cambiador de juego» para la región. Las acciones europeas tienen ahora un mayor potencial de rendimiento superior, ya que los inver-sores siguen estando infraposicionados, las valoraciones relativas son favorables y la crisis sanitaria se ha gestionado hasta ahora mejor que en Estados Unidos. El debilitamiento del dólar podría ser una señal para un cambio de régimen a medio plazo.

Es posible que la actual narrativa de recuperación esté a punto de llegar a una inflexión. Aunque todavía se están publicando datos macro positivos, el impulso de la mejora ya se está ralentizando. Además, la pandemia sigue avanzando, los riesgos geopolíticos vuelven a aumentar y los futuros estímulos fiscales sólo están en fase de discusión. Por lo tanto, el resto del verano puede poner en duda la perspectiva de una «recuperación en forma de V», ya que es probable que los datos macro-económicos más débiles de lo previsto hagan que los índices de «Economic Surprise» bajen de sus máximos históricos.

Por otra parte, un avance en la búsqueda de una vacuna COVID, daría un nuevo impulso a la recuperación. Los estímulos inesperados también podrían impulsar el sentimiento de los inversores, y el argumento de la TINA («no hay alternativa») a favor de las acciones es más pertinente que nunca.

Posicionamiento:

- Nos mantenemos neutrales en nuestra valoración táctica de los mercados de valores. Nuestra selección de acciones sigue estando fuertemente enfocada en acciones de calidad con balances sólidos y modelos de negocio.

- Nos centramos en las empresas con una alta calificación crediticia y damos preferencia a los sectores de la tecnología, la atención sanitaria y los alimentos básicos. Somos conscientes de que este «comercio de calidad» ya ha recorrido un largo camino y en muchos aspectos se ha convertido en el «comercio de consenso».

- A nivel de la cartera, concedemos gran importancia a la diversificación, a la buena liquidez y a la alta calidad de nuestras inversiones de riesgo y nos mantenemos alejados de las estrategias cuyas perspectivas de rendimiento se basan inherentemente en el uso del apalancamiento.

- Dado que los tipos de interés son extremadamente bajos en todo el mundo, no se puede esperar que los bonos gubernamentales con grado de inversión proporcionen el mecanismo de cobertura deseado en el futuro.

- Dado el aumento de la oferta monetaria y el esperado aumento de los déficits gubernamentales, vemos al oro como el principal diversificador de la cartera.