Eine weitere historische Woche mit extremer Marktvolatilität liegt hinter uns. Es fühlte sich zuweilen wirklich surreal an. Die Geschwindigkeit des Einbruchs und des Anstiegs des VIX ist die schnellste seit langem. Die 10-jährigen US-Renditen fielen während der Woche auf ein Allzeittief, sind aber seither stark gestiegen.

Die Unsicherheit ist im Moment unglaublich hoch und die Marktkommentare neigen dazu, veraltet zu sein, sobald sie veröffentlicht werden. Dennoch geben wir hier unsere Einschätzung der jüngsten Entwicklungen und einen kurzen Ausblick. Wir werden sicherstellen, dass wir regelmässig Aktualisierungen veröffentlichen.

Zusammenfassung

Die Volatilität wird so lange hoch bleiben, wie die Sichtbarkeit des Virus-Spitzenwachstums nicht gegeben ist. Die geld- und fiskalpolitischen Stimulierungsmassnahmen werden jetzt jedoch beschleunigt und werden in den kommenden Wochen eine kritische Masse erreichen. Dies, gepaart mit aggressiven Massnahmen zur Verhinderung einer weiteren Ausbreitung, kann eine Bodenbildung an den Märkten bewirken. In der Zwischenzeit ist angesichts der geringen Marktliquidität alles möglich. Dennoch empfehlen wir nicht, hier Positionen zu verkaufen, sondern suchen in den kommenden Wochen nach Opportunitäten unserer bevorzugten Namen.

Die Entwicklungen der letzten Woche (genug, um Jahre der Finanzmarktgeschichte zu füllen)

- Montag war der schlimmste Tag für Aktien seit der Finanzkrise 2008. (Öl Schock)

- Donnerstag war der schlimmste Tag für Aktien seit dem Crash von 1987. (Lagarde „[EZB] nicht hier, um Spreads zu schliessen“)

- Freitag war der beste Tag für Aktien seit 2008. (Trump, der den Notstand ausruft)

- Am Sonntag senkte die US-Notenbank die Zinsen auf 0% und kündigte USD 700 Milliarden QE 4 an

Angesichts der extremen Verluste bei den Risikoanlagen am Montag nach dem Ölkonflikt zwischen den Saudis und Russland waren die verbleibenden Tage der vergangenen Woche hauptsächlich durch den Liquiditätsbedarf der Marktteilnehmer bestimmt. Dies führte auch zum erzwungenen Verkauf traditioneller Absicherungen wie Gold und US Treasuries.

Am Freitag verschärfte Präsident Trump die Massnahmen und rief den Ausnahmezustand in den USA aus. Dies war noch nie zuvor als Folge eines Virusausbruchs geschehen und ist ein wichtiger Schritt zur Bekämpfung des Ausbruchs in den USA.

Die Marktsituation bleibt extrem unsicher. Selbst eine mehrtägige Schliessung wichtiger Börsen (ähnlich wie nach dem 11. September) ist zu diesem Zeitpunkt möglich und könnte in der Tat zur Beruhigung der Märkte beitragen.

Wie extrem sind die jüngsten Bewegungen auf den Finanzmärkten wirklich?

Der Markt hat unglaublich viel Angst eingepreist und ein historisches überverkauftes Niveau erreicht. Denken Sie daran, dass die Märkte emotional sind und bis zu Extremen schwanken können. Im Moment befinden wir uns in einem solchen Extremfall auf der Abwärtsseite. Aber die Stimmung bewegt sich üblicherweise zurück zum Median.

- Nur 1% aller Aktien im S&P 500 liegen über ihrem 50-Tage-Durchschnitt, dem niedrigsten Stand seit dem Börsengang 2011.

- Weniger als 6% der Aktien im S&P 500 liegen über ihrem gleitenden 200-Tage-Durchschnitt, dem niedrigsten Stand seit März 2009.

Was wird für eine nachhaltige Bodenbildung benötigt?

- Die Vereinigten Staaten müssen verstärkt und aggressiv gegen das Virus vorgehen.

Der Markt muss sich auf die Spitzenwerte des Viruswachstums einstellen (den meisten Analysten zufolge ist dies noch mindestens 2-4 Wochen entfernt). - Es handelt sich in erster Linie um eine Gesundheitskrise / Naturkatastrophe, und als solche müssen staatliche Stellen handeln.

- Die Zentralbanken können nur Liquidität bereitstellen, um die Märkte funktionsfähig zu halten, aber sie können die Viruskurve, die der Kern der Marktpanik ist, nicht dämpfen.

- Die kumulativen politischen Reaktionen (geld- und fiskalpolitisch) müssen eine kritische Masse erreichen.

- Die Geldpolitik ist im gegenwärtigen Umfeld nicht ausreichend. Der grösste Schaden entsteht auf der Mikro- und KMU-Ebene – das kann die Geldpolitik nicht effizient erreichen.

- Der fiskalische Stimulus ist in diesem Fall viel wirksamer, braucht aber eine demokratische Legalisierung in den westlichen Ländern und ist somit langsamer.

- Anmerkung: Das ist es, was für eine nachhaltige Bodenbildung erforderlich ist – die „echte“ Talsohle wird wahrscheinlich viel früher eintreten, dies ist aber erst im Nachhinein ersichtlich.

- Die Vereinigten Staaten müssen verstärkt und aggressiv gegen das Virus vorgehen.

Ausblick

Wir stehen vor einem erheblichen Schock für das globale Wachstum. Im Moment befinden wir uns in der exponentiellen Wachstumsphase des Virus im Westen. Das bedeutet, dass die Unsicherheit/Unfähigkeit, einen Höhepunkt zu sehen, im Moment am höchsten ist. Dies ist jedoch nur vorübergehend! Dies ist nicht wie 2008. Das Problem ist bekannt, die Lösung ist auch bekannt und es werden Fortschritte bei der Lösung gemacht.

Letztendlich wird der Virus verblassen, aber die Geldschwemme und die fiskalischen Anreize werden bleiben. Tatsächlich brauchen die meisten der stimulierenden Massnahmen (Zinssenkungen, QE, fiskalische Anreize) einige Quartale, um sich auf die Realwirtschaft auszuwirken. Daher könnten die Risikoanlagen in der zweiten Hälfte dieses Jahres eine solide Erholung erfahren und 2021 sehr gut abschneiden.

Dennoch müssen die Bewertungen der breiten Aktienindizes noch weiter fallen, um eine echte Schnäppchen-Gelegenheit zu bieten. Diese Niveaus liegen eher 10% bis 20% unter den aktuellen Preisen, da die Aktienrallye des letzten Jahres hauptsächlich auf einer Multiple Expansion beruhte.

Aus diesen Gründen werden wir unsere bevorzugten Aktien Schritt für Schritt neu ausbalancieren bzw. zukaufen. Insgesamt müssen wir geistig flexibel bleiben, um Risiken hinzuzufügen und kurzfristige Schmerzen zu akzeptieren. Die Zeit für eine weitere Erhöhung des Engagements kann angesichts der sich schnell verändernden Märkte bald kommen.

Implikationen / Portfolioanpassungen

Wir werden damit beginnen, unsere bevorzugten Aktiennamen in den Bereichen Technologie, Gesundheitswesen und Konsumgüter neu auszugleichen bzw. zu kaufen und wir werden unsere Einkaufsaktivitäten in den kommenden Wochen verteilen, um den extrem hohen Volatilitätsniveaus Rechnung zu tragen. Wir wählen diese Unternehmen auf der Grundlage ihrer qualitativ hochwertigen Bilanz, des nachhaltigen Geschäftsmodells, der relativ besseren Trendeigenschaften und der jüngsten Insider-Kaufaktivitäten (CEOs, die Anteile ihres Unternehmens für sich selbst kaufen) aus.

Wir meiden derzeit die Bereiche Energie und Finanzen (Banken und Versicherungen) wegen ihrer möglichen Anfälligkeit für Verwerfungen an den Kreditmärkten als Folge des jüngsten Ölpreisschocks.

Ihr FINAD CIO Team

Anhang

Was geschieht im Energiesektor?

- Oberflächlich betrachtet ist dies ein Preiskrieg zwischen den Saudis und Russland, aber es ist auch ein Krieg gegen den US Shale. Die USA sind zu einem Netto-Ölexporteur geworden und eine zu grosse Herausforderung für die alten Akteure. Die gesamte US-Schieferindustrie ist nun bedroht. US-Energie sollte vermieden werden.

- Es wird definitiv Ausfälle im Energiesektor geben, insbesondere in den USA (Schätzungen einiger Analysten gehen von einer Ausfallrate von bis zu 30% aus).

- Viele Analysten erwarten, dass Brent in Richtung USD 20er gehen wird.

- Billiges Öl als Stimulus? Der Virus ist ein Angstfaktor – im Moment ist es wahrscheinlicher, dass die Verbraucher die Öleinsparungen in die Tasche stecken. Sobald die Angst nachlässt, wird sie die politischen Konjunkturmassnahmen weiter unterstützen.

Geraten wir in eine Rezession?

- Die kurze Antwort ist: Sehr wahrscheinlich ja.

- Es gibt jedoch verschiedene Arten von Rezessionen. Eine technische Rezession (mit 2 negativen Quartalen) ist an diesem Punkt sehr wahrscheinlich.

- Eine Wachstumsrezession (steigende Arbeitslosigkeit, schwerer und lang anhaltender Abschwung) wird wahrscheinlich nicht passieren. Die Unternehmen werden zögern, Menschen zu entlassen (insbesondere Fachkräfte), es sei denn, das Bild für 2021 schwächt sich deutlich ab – was nicht zu erwarten ist.

Falls China als Roadmap gilt, können wir den Zahlen vertrauen?

- Selbst wenn die Zahlen geschönt sind, würde man die Auswirkungen des Virus durch das Gesundheitssystem sehen. Es ist nicht möglich, die Überlastung der Krankenhäuser und die Todesfälle zu verbergen – auch nicht für China. Bislang sind die meisten Indizien dafür, dass es tatsächlich verblasst und China die Kontrolle über die Situation hat.

- Präsident Xi Jinping hätte Hubei wahrscheinlich nicht besucht, wenn er Informationen über eine Verschlechterung der Lage gehabt hätte.

Wieviel Schmerz ist in den Preisen enthalten / wie nahe an einem Tiefpunkt sind wir?

- Die meisten Analysten sind der Meinung, dass 70 – 80% der Abwärtsbewegung bereits eingepreist sind. Die nächsten Wochen werden definitiv volatil bleiben. Die meisten Analysten raten davon ab, das Risiko hier zu reduzieren. Denken Sie daran, dass ein Tiefpunkt jederzeit mit einer kräftigen Bewegung eintreten kann.

- Die Untergrenze der Aktienbewertung ist jedoch noch weit entfernt. Goldman Sachs beziffert die Untergrenze im S&P 500 auf etwa 2000. Dies würde eine weitere Abwärtsbewegung von 20% bedeuten.

- Studien (natürlich mit begrenzten Datensätzen) zeigen, dass das Virus bei 0-15 Grad Celsius gedeiht. Falls dies zutrifft, würde dies ab Mitte bis Ende April die Virusminderung im Westen stark unterstützen.

Grösstes Abwärtsrisiko?

- Das grösste Abwärtsrisiko (aber nicht das wahrscheinlichste Risiko) ist im Moment nicht das Virus, sondern die drohende Finanzkrise durch Transfermechanismen wie Kredit und Liquidität.

- Hier können die Zentralbanken jedoch entschlossen handeln und tatsächlich Auswirkungen haben (z.B. 1,5 Billionen USD in Fed Repos, Zinssenkungen, 700 Milliarden in QE).

- Es wird entscheidend sein, wie die Kredit- und Liquiditätskennzahlen in den nächsten Wochen auf die neu angekündigten Massnahmen der Fed reagieren. Analysten sind sich im Moment einig, dass dies nicht zu einer Finanzkrise werden wird.

Was passiert mit Gold?

- Die kurzfristige Volatilität von Gold lässt sich weitgehend durch Zwangsverkäufe erklären, um Margen-Forderungen und andere Liquiditätsbedürfnisse zu erfüllen.

- Wir gehen davon aus, dass Gold bald als sicherer Hafen letzter Instanz angesehen werden wird, da die Zentralbanken ihre Währungen abwerten und die globalen Zinssätze historisch tief sind.

- In den nächsten Jahren wird Gold bei institutionellen Anlegern als Alternative zu Staatsanleihen viel stärker in den Vordergrund treten – es könnte zum bevorzugten Save-Haven werden.

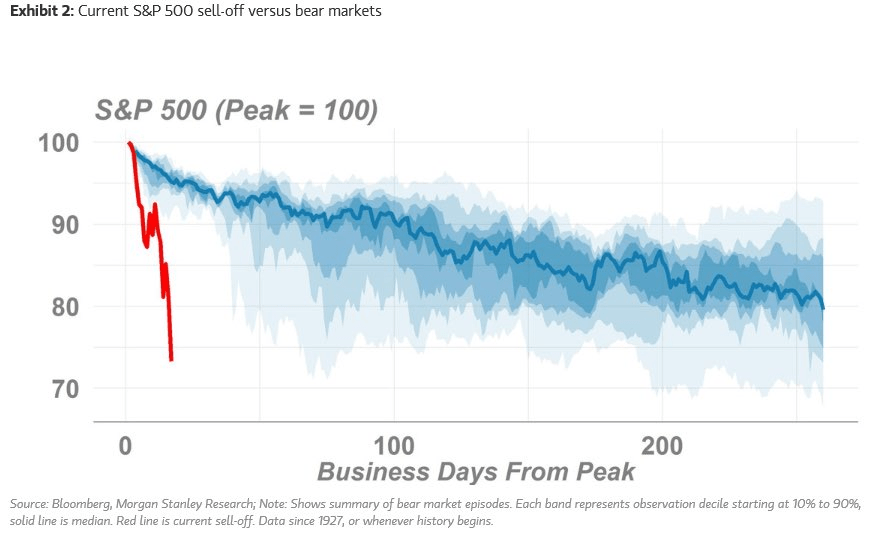

Gibt es einen historischen Vergleich für das, was gerade geschieht?

- Wir haben nicht das Jahr 2008, die Situation bewegt sich viel schneller. Diesmal brauchte der Dow Jones nur 19 Tage, um in eine Baisse zu fallen. Im Jahr 2008 waren es 184 Tage.

- Achten Sie darauf, die jüngsten Bewegungen nicht zu extrapolieren. Scharfe Bärenmärkte haben in der Vergangenheit zu schnelleren Erholungen geführt.

Sources: Bloomberg, JP Morgan, Goldman Sachs, Nordea, PineBridge, ECR, Morning Brew, Hightower Advisors, Charlie Bello, Sentimentrader, Howard Marks, The Martket Ear