Otra semana histórica de extrema volatilidad del mercado ha quedado atrás. A veces esta situación parecía surrealista. La velocidad de la caída y subida del VIX es la más rápida en mucho tiempo. Los rendimientos de los Estados Unidos a 10 años cayeron a un mínimo histórico durante la semana, pero han aumentado considerablemente desde entonces.

La incertidumbre es increíblemente alta en estos momentos y los comentarios del mercado tienden a quedar desactualizados tan pronto como se publican. Sin embargo, aquí está nuestra evaluación de los acontecimientos más recientes y una breve perspectiva. Nos aseguraremos de publicar actualizaciones regularmente.

Resumen

La volatilidad seguirá siendo alta mientras no se dé la visibilidad del pico de crecimiento del virus. Sin embargo, las medidas de estímulo monetario y fiscal se están acelerando ahora y alcanzarán una masa crítica en las próximas semanas. Esto, unido a las medidas agresivas para evitar una mayor propagación, puede hacer que los mercados toquen fondo. Mientras tanto, dado el bajo nivel de liquidez del mercado, todo es posible. Sin embargo, no recomendamos vender aquí posiciones, sino buscar oportunidades de nuestros nombres preferidos en las próximas semanas.

Los acontecimientos de la semana pasada (suficiente para llenar años de historia del mercado financiero)

- El lunes fue el peor día para las acciones desde la crisis financiera de 2008. (crisis del petróleo)

- El jueves fue el peor día para las acciones desde la caída de 1987. (Lagarde «[BCE] no está aquí para cerrar los spreads»)

- El viernes fue el mejor día para las acciones desde 2008. (Trump declarando el estado de emergencia)

- El domingo la Reserva Federal de los Estados Unidos redujo las tasas de interés a 0% y anunció 700 mil millones de dólares QE 4.

Dadas las extremas pérdidas de activos de riesgo el lunes tras el conflicto petrolero entre los saudíes y Rusia, los días restantes de la semana pasada estuvieron determinados principalmente por las necesidades de liquidez de los participantes en el mercado. Esto también condujo a la venta forzada de coberturas tradicionales como el oro y los bonos del Tesoro de los EE.UU.

El viernes, el presidente Trump reforzó las medidas y declaró el estado de emergencia en los EE.UU. Esto nunca se había hecho antes como resultado de un brote de virus y es un paso importante para combatir el brote en los EE.UU.

La situación del mercado sigue siendo sumamente insegura. Incluso un cierre de bolsas de valores importantes durante varios días (similar al que se produjo después del 11 de septiembre) es posible en este momento y podría en efecto, contribuir a calmar los mercados.

¿Cómo de extremos son realmente los movimientos recientes en los mercados financieros?

El mercado ha entrado en una situación de una increíble cantidad de miedo y ha alcanzado un nivel histórico de sobreventa. Recuerde que los mercados son emocionales y pueden fluctuar hasta los extremos. En este momento estamos en tales extremos en el lado negativo. Pero el estado suele volver a la mediana.

- Sólo el 1% de todas las acciones del S&P 500 están por encima de su promedio de 50 días, el nivel más bajo desde la cotización en bolsa inicial en 2011.

- Menos del 6% de las acciones del S&P 500 están por encima de su media móvil de 200 días, el nivel más bajo desde marzo de 2009.

¿Qué se necesita para la formación sostenible de fondo?

- Los Estados Unidos deben tomar medidas más fuertes y agresivas contra el virus.

- El mercado necesita ajustarse a los picos de crecimiento del virus (según la mayoría de los analistas, todavía faltan por lo menos 2-4 semanas).

- Se trata principalmente de una crisis sanitaria/catástrofe natural y, como tal, las autoridades públicas deben actuar.

- Los bancos centrales sólo pueden proporcionar liquidez para mantener los mercados en funcionamiento, pero no pueden atenuar la curva del virus, que es el núcleo del pánico en los mercados.

- Las respuestas de política acumulativa (monetaria y fiscal) deben alcanzar una masa crítica.

- La política monetaria es insuficiente en el entorno actual. El mayor daño se está haciendo a nivel de las micro y pequeñas y medianas empresas – la política monetaria no puede lograrlo de manera eficiente.

- El estímulo fiscal es mucho más eficaz en este caso, pero necesita una legalización democrática en los países occidentales y, por lo tanto, es más lento.

Nota: Esto es lo que se requiere para la formación sostenible de fondo – la «verdadera» depresión es probable que ocurra mucho antes, pero esto sólo es aparente en retrospectiva.

Perspectiva

Nos enfrentamos a una importante conmoción del crecimiento mundial. Ahora mismo estamos en la fase de crecimiento exponencial del virus en el Occidente. Esto significa que la incertidumbre/incapacidad de ver un pico está en su punto más alto en este momento. ¡Pero esto es sólo temporal! Esto no es como en el 2008. El problema y la solución son conocidos, y se está avanzando en su solución.

Finalmente, el virus se desvanecerá, pero el exceso de dinero y los incentivos fiscales permanecerán. De hecho, la mayoría de las medidas de estímulo (recortes de los tipos de interés, QE, estímulo fiscal) tardarán varios trimestres en repercutir en la economía real. Por lo tanto, los activos de riesgo podrían experimentar una sólida recuperación en el segundo semestre de este año y tener un muy buen desempeño en 2021.

Sin embargo, las valoraciones de los índices generales de acciones tendrán que caer aún más para ofrecer una verdadera oportunidad de negociación. Es más probable que estos niveles estén entre un 10% y un 20% por debajo de los precios actuales, ya que el repunte del año pasado se basó principalmente en una expansión múltiple.

Por estas razones, gradualmente reequilibraremos o compraremos nuestras acciones preferentes paso a paso. En general, debemos mantenernos mentalmente flexibles para añadir riesgo y aceptar el dolor a corto plazo. Es posible que pronto llegue el momento de aumentar aún más la exposición, dados los rápidos cambios de los mercados.

Implicaciones / Ajustes de la cartera

Comenzaremos a reequilibrar o comprar nuestros nombres de acciones preferentes en tecnología, atención sanitaria y bienes de consumo, y repartiremos nuestras actividades de compra en las próximas semanas para tener en cuenta los niveles de volatilidad extremadamente altos. Seleccionaremos estas empresas en base a sus balances de alta calidad, su modelo de negocio sostenible, sus características de tendencia relativamente mejor y su reciente actividad de compra de información privilegiada (los directores generales que compran acciones de sus empresas para sí mismos).

Actualmente estamos evitando los sectores de energía y financias (bancos y compañías de seguros) debido a su vulnerabilidad potencial a las distorsiones del mercado crediticio resultantes de la reciente crisis del precio del petróleo.

Su equipo de CIO FINAD

Anexo

¿Qué está sucediendo en el sector de la energía?

- Visto desde la superficie, es una guerra de precios entre los saudíes y Rusia, pero también es una guerra contra el esquisto estadounidense. Los EE.UU. se han convertido en un exportador neto de petróleo y en un reto demasiado grande para los viejos jugadores. Toda la industria del esquisto de EE.UU. está ahora bajo amenaza. La energía de los EE.UU. debe ser evitada.

- Definitivamente habrá suspensiones en el sector energético, especialmente en los EE.UU. (algunos analistas estiman una tasa de suspensiones de hasta el 30%).

- Muchos analistas esperan que Brent se mueva hacia el nivel de los 20 dólares.

- ¿Petróleo barato como estímulo? El virus es un factor de miedo – por el momento es más probable que los consumidores pongan los ahorros de petróleo en sus bolsillos. Una vez que el miedo se calme, seguirá apoyando las medidas de estímulo político.

¿Entraremos en una recesión?

- La respuesta corta es: muy probablemente sí.

- Sin embargo, hay diferentes tipos de recesiones. Una recesión técnica (con 2 trimestres negativos) es muy probable en este momento.

- Es poco probable que se produzca una recesión del crecimiento (aumento del desempleo, descenso grave y prolongado). Las empresas se mostrarán reacias a despedir a personas (especialmente trabajadores cualificados) a menos que el panorama para 2021 se debilite significativamente, lo cual no se espera.

Si China se considera una hoja de ruta, ¿podemos confiar en las cifras?

- Incluso si los números se pasan por alto, el impacto del virus se vería a través del sistema de salud. No es posible ocultar la congestión en los hospitales y las muertes, ni siquiera para China. Hasta ahora, la mayoría de las pruebas son que se está desvaneciendo y que China tiene el control de la situación.

- El Presidente Xi Jinping probablemente no habría visitado Hubei si hubiera tenido información sobre el deterioro de la situación.

¿Cuánto dolor está incluido en los precios? ¿Qué tan cerca estamos de un mínimo?

- La mayoría de los analistas opinan que el 70 – 80% de la tendencia a la baja ya tiene precio. Las próximas semanas definitivamente seguirán siendo volátiles. La mayoría de los analistas aconsejan no reducir el riesgo aquí. Recuerde que un punto bajo puede ocurrir en cualquier momento con un movimiento fuerte.

- Sin embargo, el límite inferior de la valoración de las acciones está todavía muy lejos. Goldman Sachs pone el límite inferior del S&P 500 alrededor del 2000, lo que significaría un nuevo movimiento descendente del 20%.

- Los estudios (por supuesto con series de datos limitadas) muestran que el virus prospera a 0-15 grados centígrados. Si esto es cierto, esto apoyaría considerablemente

- la reducción del virus en el Occidente desde mediados a finales de abril.

¿El mayor riesgo de desventaja?

- El mayor riesgo a la baja (pero no el más probable) en este momento no es el virus, sino la inminente crisis financiera a través de mecanismos de transferencia como el crédito y la liquidez.

- Sin embargo, en este caso los bancos centrales pueden actuar de manera decisiva y tener un impacto real (por ejemplo, 1,5 billones de dólares en repos de la Reserva Federal, recortes de los tipos de interés, 700.000 millones en QE).

- Será decisivo cómo reaccionen los índices de crédito y liquidez a las medidas recientemente anunciadas por la Fed en las próximas semanas. Por el momento, los analistas están de acuerdo en que esto no se convertirá en una crisis financiera.

¿Qué pasa con el oro?

- La volatilidad a corto plazo del oro puede explicarse en gran medida por las ventas forzadas para satisfacer las llamadas de margen y otras necesidades de liquidez.

- Podemos partir de la base de que el oro pronto sea visto como un refugio de último recurso, ya que los bancos centrales devalúan sus monedas y los tipos de interés mundiales son históricamente bajos.

- En los próximos años el oro se hará mucho más prominente entre los inversionistas institucionales como una alternativa a los bonos del gobierno – podría convertirse en el refugio preferido.

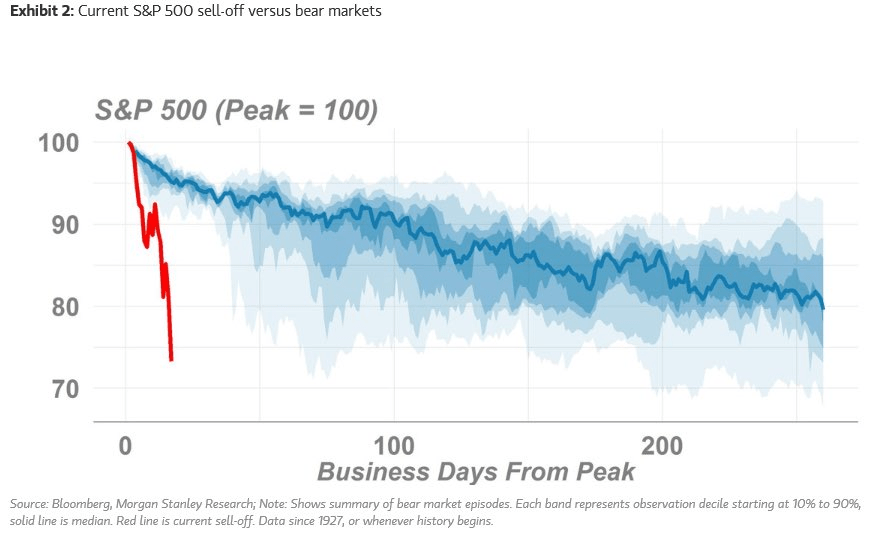

¿Hay una comparación histórica de lo que está sucediendo en este momento?

- Esto no es 2008, la situación se está moviendo mucho más rápido. Esta vez el Dow Jones sólo necesitó 19 días para caer en un mercado bajista. En 2008 fueron 184 días.

- Tenga cuidado de no extrapolar los movimientos recientes. Los mercados en fuerte caída han llevado a recuperaciones más rápidas en el pasado.

.

Sources: Bloomberg, JP Morgan, Goldman Sachs, Nordea, PineBridge, ECR, Morning Brew, Hightower Advisors, Charlie Bello, Sentimentrader, Howard Marks, The Martket Ear