Executive Summary

- Die Volatilität zieht im Vorfeld der US-Wahl und aufgrund steigender Corona-Fälle deutlich an.

- Meinungsumfragen signalisieren einen deutlichen Vorsprung für Biden und einen knappen Vorsprung für die Demokraten im Senat.

- Unser Base Case ist ein demokratischer „Blue Sweep“, den wir als gutes Setup für Risikoanlagen im Jahr 2021 sehen würden. Die demokratische Mehrheit im Senat ist dabei entscheidend für den zu erwartenden fiskalischen Impuls. Das Rennen um den Senat ist deutlich knapper als jenes um die Präsidentschaft.

- Die Federal Reserve wird gezwungen sein, den Zeitraum zwischen Wahltag und neuem Fiskalpaket zu überbrücken.

- Wir erwarten, dass die wieder aufgekommene Corona-Angst noch im 4. Quartal ihren Höhepunkt erreichen wird und glauben, dass dies Möglichkeiten für einen prozyklischen Einstieg bieten könnte.

- Impfstoffnachrichten werden die Märkte in den nächsten 6 Monaten stark beeinflussen.

Virus-Angst und Wahlunsicherheit dominieren

Der VIX steigt wieder über 30 und reflektiert damit die Unsicherheit rund um die US-Wahl und einem Europa, das sich mehr und mehr einem De-facto-Lockdown nähert. Die Märkte reagieren derzeit auf den drohenden wirtschaftlichen Schaden der neuen Corona-Welle. Die US-Indizes halten sich besser, da dort Marktteilnehmer weiterhin davon ausgehen, dass ein weitreichender Lockdown politisch kaum durchzusetzen ist. Asien geht mit der Pandemie gut um und bringt sich immer stärker in Position, die treibende Wirtschaftskraft der nächsten Dekade zu werden.

Marktentwicklungen

Welt

Der Markt wartet gespannt auf den US-Wahlausgang. Hier ist ein guter Überblick von Barclays Research über die wichtigsten Implikationen:

- „Blue Sweep“: erheblicher Fiskal-Stimulus, Entspannung im Handelsstreit, aber höhere Steuern und aktivere Regulierungshaltung

- Biden und Status quo im Kongress: Risiko einer fiskalischen Straffung, aktivere Regulierungshaltung, aber Verringerung der Unsicherheit im Handel und Steuererhöhung abgewendet

- Status quo: neutrale Fiskalpolitik, erhöhte Handelsunsicherheit, aber Deregulierung geht weiter und Steuererhöhung abgewendet

- Trump und demokratischer Kongress: Spielraum für fiskalische Expansion, erhöhte Handelsunsicherheit, aber die Deregulierung geht weiter und Steuererhöhungen abgewendet

Europa

Auch wenn die gegenwärtige Situation düster aussieht, besteht eine gute Chance, dass Europa mit neuem Schwung aus der Krise hervorgeht. Die Märkte haben erst begonnen, die „neue“ europäische Solidarität einzupreisen. Die SURE-Anleiheemission war stark überzeichnet, und S&P hat den Ausblick für italienische Staatsanleihen angehoben. Mittelfristig erwarten wir eine Reduktion der europäischen Risikoprämie an den Märkten.

Schweiz

Nestlé, Europas grösstes Unternehmen gemessen an der Marktkapitalisierung, profitiert von „stay-at-home“ und der wachsenden Zahl an Haustierbesitzern. Das Unternehmen hob seine Umsatzprognose für 2020 an, da die Menschen mehr zu Hause essen und vermehrt etablierte Marken wie etwa Starbucks-Kapseln für Nespresso-Maschinen kaufen. Auch die Haustiersparte, in der Nestlé unter der Marke Purina hochwertiges Futter anbietet, wuchs deutlich.

Unsere Meinung zur US-Wahl

Viele Marktkommentatoren trauen den Wahlumfragen nicht. Wir glauben, dass sich hier angesichts der Überraschung im Jahr 2016 ein gewisser „Recency Bias“ eingestellt hat und sind der Ansicht, dass sich diese Wahl grundlegend von 2016 unterscheidet. Trump hat seinen „unkonventionellen Newcomer“-Faktor verloren, Biden ist viel beliebter als Hillary Clinton, die USA befindet sich in einer Rezession und die Pandemie ist noch lange nicht vorbei.

- Zum Zeitpunkt des Verfassens dieses Marktkommentars gibt unser bevorzugtes Prognosemodell (fivethirtyeight.com) Biden 88 % Wahrscheinlichkeit auf einen Sieg und den Demokraten 74 % für eine Mehrheit im Senat sowie eine 96-prozentige Chance, die Mehrheit im Repräsentantenhaus zu behalten

- Die Umfragen geben Biden einen klaren Vorsprung auf bundesstaatlicher und nationaler Ebene. Trump bräuchte einen noch grösseren Umfragefehler als 2016, um zu gewinnen.

- Zum Zeitpunkt des Schreibens haben bereits mehr als 65 Mio. Menschen ihre Stimme abgegeben. Dies begünstigt den Kandidaten, der in den Umfragen vorne liegt. Wir stellen uns das wie den abnehmenden Zeitwert einer Option vor.

- COVID-19 ist das Wahlkampfthema Nummer eins. Das Wiederaufflammen der Pandemie in den USA ist schlecht für Trump: Vergangene Perioden von rapide anziehenden Corona-Fällen fielen mit Trumps schlechtesten Umfragedaten im gesamten Präsidentschaftswahlkampf zusammen.

Die Mehrheitsverteilung im Senat ist entscheidend für den zu erwartenden Fiskal-Stimulus. Das Rennen ist hier deutlich knapper. Wenn die Republikaner die Kontrolle über den Senat behalten, könnte die Wartezeit für das nächste Finanzpaket länger sein, als der Markt derzeit erwartet, und das Paket, auf das man sich schliesslich einigen würde, wäre wohl zweifellos kleiner als bei einem demokratischen Senat. In jedem Fall wird es an der Federal Reserve liegen, mittels weiter akkommodierender Geldpolitik eine Brückenfunktion zu übernehmen, bis das Fiskalpaket beschlossen ist.

Es besteht auch eine reelle Chance, dass es für einige Zeit kein endgültiges Wahlergebnis geben wird. Ein erheblicher Teil der Stimmzettel wird auf dem Postweg abgegeben. Die Mehrheit der Staaten kann jedoch erst am Wahltag mit der Auszählung beginnen. Sollte sich abzeichnen, dass das Ergebnis nicht binnen einer Woche vorliegen wird, würde die Marktvolatilität wohl weiter ansteigen.

Positionierung

Wir glauben, dass eine ernsthaft angefochtene Wahl weniger wahrscheinlich ist, als von den meisten befürchtet, und sehen einen Blue Sweep als unseren Base Case. Ein solches Ergebnis würde unser Makrobild aufhellen und voraussichtlich zu einem schwächeren Dollar und steigenden Inflationserwartungen führen. In dieser Erwartung haben wir Einzeltitel gekauft, die wir als Gewinner bei möglichen steigenden Infrastrukturausgaben sehen, und haben die Aktienquote insgesamt leicht erhöht. Wir sind uns bewusst, dass es eine reale Chance gibt, dass wir hier falschliegen.

Wir erwarten, dass sich die Märkte nach der Wahl stärker auf das Virus konzentrieren werden. Bisher lag die USA bei der Entwicklung der Pandemie etwa 2–4 Wochen hinter Europa. Impfstoffnachrichten werden in dieser Hinsicht von entscheidender Bedeutung sein, wobei wichtige Daten der Phase 3 gegen Ende November/Anfang Dezember veröffentlicht werden dürften.

Wir glauben nach wie vor, dass mit dem kommenden Winter die Chancen gut stehen, dass das Virus – angesichts besserer Tests, besserer Rückverfolgung, besserer Behandlungsmethoden und einer Impfstoffankündigung in den nächsten Monaten – viel von seinem Angstfaktor für die Märkte verlieren wird. Vorerst gehen wir aber davon aus, dass die Volatilität hoch bleibt.

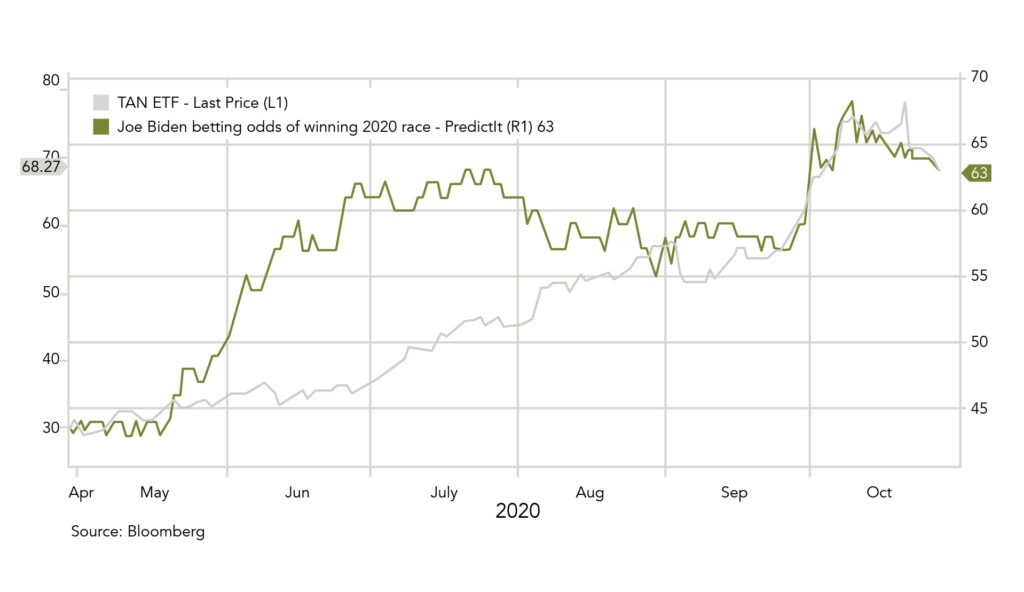

Chart

Erwartet der Markt einen Biden-Sieg? Zumindest einzelne von Biden favorisierte Teilsektoren spiegeln einen Vorteil für Biden wider. Die Grafik zeigt eine positive Beziehung zwischen dem Solar-ETF („TAN“) und den impliziten Chancen des Wettmarktes für einen Biden-Sieg. Der Kurs des ETF ist nach der ersten US-Debatte sprunghaft angestiegen, korrigiert aber jetzt.

Sources: Bloomberg, Saxo Bank, Goldman Sachs, JP Morgan, The Market Ear, Hightower Naples, Barclays, Aon Plc, Ponemon Institute, fivethirtyeight.com, PredictIt

FINAD CIO Team