Executive Summary

- Die Märkte befinden sich in einer Phase erhöhter Volatilität im Vorfeld der US-Wahl.

- Die Dynamik des wirtschaftlichen Aufschwungs lässt nach, inmitten einer zweiten COVID-Welle in Europa, eines ausstehenden Fiskalpakets in den USA und eines Impfstoffs, der wohl zumindest noch einige Monate auf sich warten lässt.

- Die Unklarheit über ein weiteres Fiskalpaket macht es der Federal Reserve derzeit schwer zusätzliche geldpolitische Maßnahmen zu ergreifen.

- Infolgedessen fielen in den letzten Wochen die Inflationserwartungen, während die Realzinsen stiegen und sich der US-Dollar von stark überverkauften Bedingungen erholte.

- Wir betrachten die Korrektur als Gelegenheit unsere Core-Positionen mit Schwerpunkt auf Qualität zu akzentuieren und erwarten, dass die Realzinsen demnächst ihren Abwärtstrend fortsetzen, was vor allem dem „Quality-Trade“ im 4. Quartal zugutekommen sollte.

Big-Tech Leader führen die Korrektur an

Es scheint, dass die positiven „Economic Surprises“ im Sommer ihren Höhepunkt erreicht haben. Der S&P 500 verlor bisher in der Spitze knapp 11%, der Nasdaq 100 sogar über 14%. Marktleader wie Apple korrigierten sogar 25% von ihren Höchstständen. Übergeordnet werden die Märkte weiter von den Bewegungen der Realzinsen getrieben, wobei Risikoanlagen bei steigenden Realzinsen fallen und vice versa. 2020 bleibt eines der volatilsten Jahre der jüngeren Börsengeschichte.

Marktentwicklungen

Welt

Wenig überraschend hat die erste von drei US- Präsidentschaftsdebatten kaum zu einer Beruhigung an den Aktienmärkten beigetragen. Ermutigende Makrodaten kamen jedoch von der Verbraucherseite. Der Conference Board Consumer Confidence Index stieg im September auf 101,8, deutlich über den erwarteten Wert von 90,0 und den Stand von 86,3 im August. Unterdessen sinken die Chancen für einen baldigen Fiskal-Deal in den USA. Die jüngste

Meldung, wonach Präsident Trump positiv auf COVID-19 getestet wurde, hat die Unsicherheit an den Märkten weiter verstärkt und gemäß Marktkommentatoren die Chancen für einen Wahlsieg Bidens erhöht.

Europa

Die unter Null liegenden Inflationswerte im September für Frankreich und Deutschland erhöhen die Wahrscheinlichkeit einer weiteren geldpolitischen Lockerung der EZB. Bezüglich Brexit herrscht am Markt nach wie vor Optimismus, dass die EU und UK in letzter Minute eine Einigung erzielen werden.

Schweiz

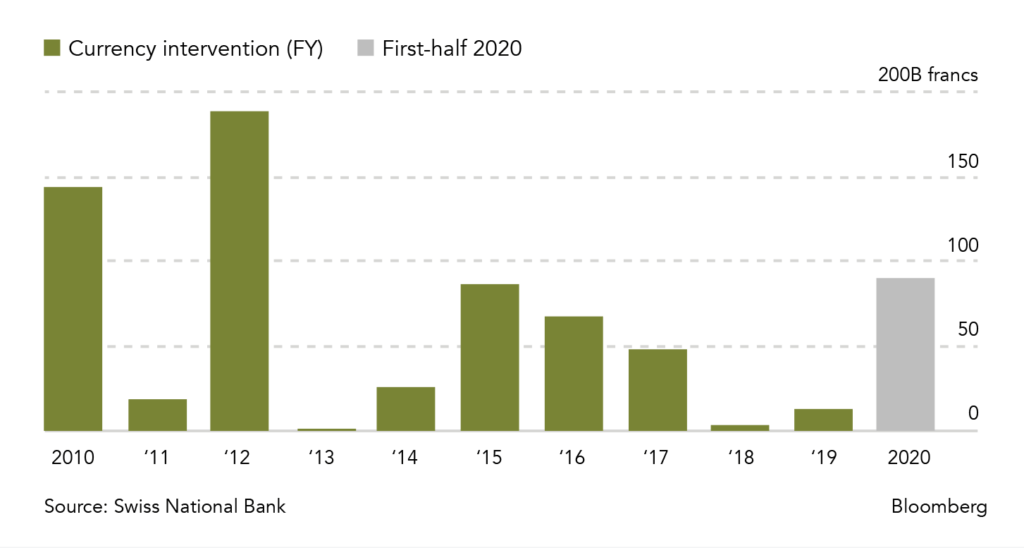

Der Franken erreichte Anfang dieses Jahres ein Fünfjahreshoch gegenüber dem Euro, hat sich seither aber wieder etwas abgeschwächt. Im September bekräftigte die Schweizer Nationalbank ihre Bereitschaft, wenn nötig “stärker in den Devisenmarkt einzugreifen”. Einige Marktanalysten, unter anderem bei Goldman Sachs, warnen nun davor, dass die massiven Liquiditätsspritzen der SNB zu einer Konfrontation mit den USA führen könnten. Das US-Finanzministerium hatte die Schweiz zu Jahresbeginn auf eine Liste möglicher Währungsmanipulatoren gesetzt.

Ist das Glas halb voll oder halb leer?

Unsere Erwartung, dass die Märkte im Herbst holpriger werden würden, scheint sich zu bestätigen. Die aktuelle Korrektur war überfällig und wurde vor allem durch übermäßige Risikobereitschaft in den Sommermonaten begünstigt. Der bislang markttreibende Big-Tech Sektor in den USA hat an Momentum verloren und muss seinen Anstieg konsolidieren. Übergeordnet verliert die liquiditätsgetriebene Rallye ohne weiteren Stimulus an Fahrt.

Es besteht die Gefahr, dass sich ein neues Marktnarrativ etabliert, wonach die westlichen Ländern von einer zweiten Welle getroffen werden, bevor ein Impfstoff entdeckt und ein neues US-Fiskalpaket angekündigt wird.

Während der kurzfristige Marktausblick also unsicherer geworden ist, stellen wir fest, dass die Erholung im zweiten Quartal stärker als ursprünglich erwartet ausgefallen ist. Die Unternehmensgewinne im 2. Quartal wurden gut aufgenommen und haben die niedrigen Erwartungen übertroffen. Dennoch war die Forward-Guidance der Unternehmen oft noch sehr vorsichtig. Die Entwicklung der Gewinnerwartungen wird stark vom Zeitpunkt des Eintreffens eines neuen US-Fiskalpakets abhängen.

In den USA kann die durch das CARES-1-Paket ausgelöste Dynamik die Wirtschaft wahrscheinlich noch etwas länger tragen. Ohne zusätzliche Impulse in Form eines CARES-2 wäre die Erholung aber wohl zum Scheitern verurteilt. Unterdessen scheint es, dass die Fed an die Grenzen dessen gestoßen ist, was sie tun kann, ohne weitere Anleihen zu kaufen, da sie vorerst nicht bereit zu sein scheint, andere unkonventionelle geldpolitische Maßnahmen (Kontrolle der Zinskurve, TIPS-Käufe) umzusetzen. Der springende Punkt ist, dass die Fed aber erst dann mehr Anleihen-Angebot für ihre Ankäufe bekommt, wenn das US Finanzministerium eine weitere Runde von Konjunkturmaßnahmen finanzieren muss.

Infolge der aktuellen Korrektur scheint uns das Risiko- Rendite-Verhältnis für Aktien jetzt ausgewogener zu sein als noch vor einem Monat. Bemerkenswert ist, dass der Rückgang an den Aktienmärkten bisher sehr kontrolliert war und nicht den Grad an Marktpanik zeigte, den wir uns als Contrarian-Buy-Indikator wünschen würden. Aus dieser Sicht könnten die wichtigsten Indizes um weitere 10% fallen.

Übergeordnet bleiben die der Markterholung zugrunde liegenden Treiber jedoch bestehen. Dazu gehören negative Realrenditen, steigende Gewinnerwartungen der Unternehmen und eine außergewöhnlich akkommodierende Geldpolitik. Darüber hinaus erwarten wir, dass eine fiskalische Einigung in den USA gefunden oder letztendlich durch Marktverwerfungen erzwungen wird.

Ebenso sind die Chancen für einen COVID-Impfstoff in den nächsten neun Monaten vielversprechend, so der Analystenkonsens. Kurzfristig könnte der Impfstoff- Optimismus jedoch etwas zu groß geworden sein. Auf jeden Fall erwarten wir erhöhte Volatilität bis zu den Wahlen in den USA.

Positionierung

- Unsere Positionierung wird nach wie vor von dem Gedanken getrieben, dass das Virus auf absehbare Zeit verschwinden wird, aber die Politik des „Easy Money“ noch lange erhalten bleibt, die Inflationserwartungen steigen und Ineffizienzen in globalen Lieferketten zunehmen werden. Wir gehen daher davon aus, dass der jüngste Anstieg der Realzinsen nur vorübergehend ist und setzen nach wie vor auf „Real Assets“. Wir favorisieren weiterhin qualitativ hochwertige Unternehmen, insbesondere in den Bereichen Technologie, Gesundheitswesen und Verbrauchsgüter.

- Darüber hinaus sind wir der Ansicht, dass in den kommenden Monaten der Zeitpunkt kommen wird, sich für einen potenziell nachhaltigen „Reopening“ Trade zu positionieren. Wir denken, dass die Chancen gut stehen, dass das Virus mit dem kommenden Winter schlussendlich seinen Angstfaktor für die Märkte verliert. Hochwertigeres und umfangreicheres Testing wird zu geringerer Unsicherheit als im März/April führen und großflächige Lockdowns würden wohl nur als Ultima Ratio eingesetzt werden.

Chart

Die SNB kaufte in den ersten sechs Monaten des Jahres 2020 Devisen im Wert von 90 Milliarden Franken. Die Marktinterventionen mussten intensiviert werden, um die Aufwertung des Franken im Zuge der COVID-Pandemie zu dämpfen. Die SNB hat damit in der ersten Hälfte des Jahres 2020 in einem höheren Ausmaß Deviseninterventionen vorgenommen als in den drei Jahren zuvor zusammengenommen.

Quellen: Bloomberg, Saxo Bank, Goldman Sachs, JP Morgan, The Market Ear, Hightower Naples