Informe ejecutivo

- Los mercados han entrado en una ventana de volatilidad en el período previo a las elecciones en los Estados Unidos.

- La dinámica de la recuperación económica está decayendo en medio de una segunda ola de COVID en Europa, un acuerdo fiscal aún pendiente en los EE.UU., y una vacuna aún a varios meses de distancia.

- Actualmente, la falta de claridad fiscal hace difícil para la FED proporcionar unas medidas adicionales de política monetaria.

- En consecuencia, las expectativas de inflación han ido disminuyendo mientras que las tasas reales y el dólar han ido aumentando.

- Vemos la corrección como una oportunidad para acentuar nuestro posicionamiento central en los activos de calidad. Creemos que las tasas reales continuarán en última instancia su tendencia a la baja y apoyarán el factor de calidad en el cuarto trimestre.

Big-Tech dirige la corrección

Parece que las sorpresas económicas positivas han alcanzado su punto máximo en el verano. El S&P 500 perdió casi el 11% de su pico a su punto más bajo y el Nasdaq 100 más del 14%. Los líderes, como Apple, incluso corrigieron un 25% de sus máximos. Los rendimientos reales siguen impulsando los mercados, con los activos de riesgo cayendo cuando los tipos reales suben y viceversa. En general, este año sigue siendo uno de los más volátiles de la historia reciente.

Desarrollo del mercado

Mundo

No es de extrañar que el primero de los tres debates presidenciales de EE.UU. no infundiera confianza en los mercados de valores. Por otra parte, las noticias alentadoras vinieron del lado del consumidor. El índice de confianza de los consumidores de la junta de conferencias repuntó con fuerza en septiembre hasta 101.8 frente a los 9.0 esperados y 86.3 en agosto. Mientras tanto, las esperanzas de un acuerdo fiscal inminente en los EE.UU. se están desvaneciendo y la reciente noticia de que el Presidente Trump dio positivo para COVID-19 ha aumentado aún más la incertidumbre del mercado. A medida que la campaña de Trump se descarrila por este desarrollo del mercado los comentaristas ven una creciente probabilidad de una victoria de Biden.

Europa

En Europa, las lecturas de la inflación bajo cero de septiembre para Francia y Alemania aumentan la probabilidad de una mayor relajación del BCE. En cuanto a Brexit, el optimismo del mercado de que las dos partes cerrarán un trato en el último minuto persiste, como ha sido a menudo el caso en el pasado.

Suiza

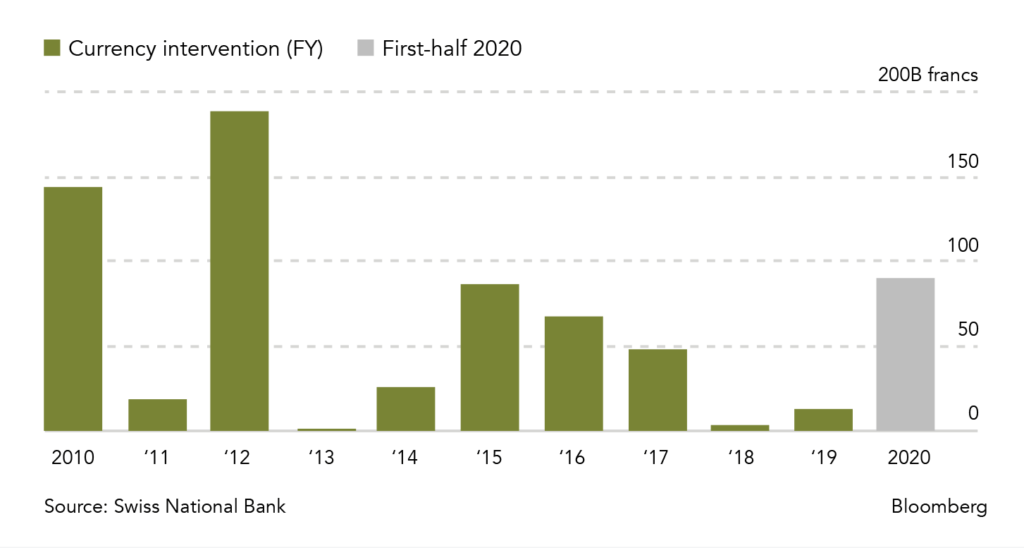

El franco alcanzó un máximo de cinco años frente al euro a principios de este año, aunque se ha debilitado de nuevo. En septiembre, el Banco Nacional Suizo (BNS) reiteró su voluntad de “intervenir con más fuerza en el mercado de divisas”. Los economistas, incluyendo a los de Goldman Sachs, han advertido al BNS que sus masivas inyecciones de liquidez de este año probablemente levantarán la alarma en Washington. En enero, el Departamento del Tesoro de los EE.UU. añadió a Suiza a una lista de posibles manipuladores de divisas. La próxima entrega del informe del Departamento del Tesoro de los EE.UU. podría ser publicada pronto.

¿Está el vaso medio lleno o medio vacío?

Nuestra opinión de que los mercados se pondrían más turbulentos en el otoño se está desvaneciendo. La corrección se ha retrasado y fue impulsada por la excesiva toma de riesgos en los meses de verano. El notable liderazgo tecnológico de los Estados Unidos se ha cansado y necesita consolidarse, ya que el repunte impulsado por la liquidez pierde fuerza sin más estímulos. Con esto viene el peligro de una nueva narrativa de mercado según la cual podría llegar una segunda ola severa antes de que se descubra una vacuna y se anuncie un nuevo estímulo fiscal.

Si bien las perspectivas a corto plazo se han vuelto más inciertas, observamos que la recuperación en el segundo trimestre fue más fuerte de lo que se esperaba inicialmente. Las ganancias corporativas del segundo trimestre fueron bien recibidas, ya que superaron las bajas expectativas. Sin embargo, las perspectivas de las empresas fueron a menudo muy cautelosas, y el camino a seguir dependerá en gran medida de la hoja de ruta para un nuevo paquete fiscal.

En los Estados Unidos, el impulso inducido por el paquete CARES 1 puede probablemente sostener la economía durante un poco más de tiempo, pero en última instancia la recuperación es propensa al fracaso si no se inyecta un estímulo adicional. Si el congreso no aprobara CARES 2, la pérdida de impulso fiscal sería considerable. Parece que la Reserva Federal ha llegado al límite de lo que puede hacer sin más bonos que comprar, ya que por ahora no parece dispuesta a implementar otras medidas. El quid de la cuestión es que la Reserva Federal no recibirá más bonos para comprar hasta que el Departamento del Tesoro necesite financiar otra ronda de estímulo.

Como resultado de la corrección, la perspectiva de riesgo- rendimiento de las acciones parece ahora más equilibrada que hace un mes. No obstante, observamos que la caída de los mercados de valores estuvo muy controlada y no mostró los niveles de temor que normalmente nos gusta ver para un fondo negociable. Desde ese punto de vista, los principales índices podrían caer otro 10%.

Dicho esto, los motores subyacentes de la recuperación del mercado siguen estando en su lugar. Entre ellos figuran los rendimientos reales negativos, la mejora de las expectativas de ganancias y una política monetaria muy acomodaticia. Un acuerdo fiscal será eventualmente alcanzado o forzado por la volatilidad del mercado.

Asimismo, las posibilidades de una vacuna en los próximos 9 meses son prometedoras según el consenso de los analistas. Sin embargo, puede haber demasiado optimismo sobre la vacuna a corto plazo. En cualquier caso, la volatilidad seguirá siendo elevada hasta las elecciones en los EE.UU.

Posicionamiento

- Nuestro posicionamiento sigue siendo impulsado por la idea de que el virus se desvanecerá con el tiempo, pero el dinero fácil se mantendrá, las expectativas de inflación tenderán a aumentar y las ineficiencias de la cadena de suministro mundial se incrementarán. Por lo tanto, creemos que el reciente aumento de los rendimientos reales es sólo temporal y mantiene la preferencia por las empresas de alta calidad, en particular en el ámbito de la tecnología, la atención de la salud y los productos básicos de consumo. En general, seguimos centrados en los activos reales y estamos preparados para comprar lo que podría ser finalmente un comercio sostenible de reapertura en los próximos meses.

- Sostenemos que hay una buena posibilidad de que con el próximo invierno el virus finalmente pierda su factor de miedo para los mercados. En nuestra opinión, mejores pruebas resultarán en una menor incertidumbre que en marzo/abril y los cierres generalizados serán el último recurso.

- De cara a 2021, seguimos convencidos de que las acciones y los metales preciosos siguen ofreciendo el mejor perfil de riesgo-recompensa, dado el posicionamiento moderado general de los participantes en el mercado, las condiciones de liquidez favorables y el coste de otros activos más seguros.

Gráfico

El Banco Nacional Suizo compró divisas por valor de 90 mil millones de francos en el primer semestre de 2020. Se vio obligado a aumentar las intervenciones en el mercado en un esfuerzo por amortiguar la fuerza del franco mientras la pandemia de coronavirus asolaba los mercados. Esta cifra muestra que el BNS gastó más en la primera mitad de 2020 que en los tres años anteriores juntos.

Fuentes: Bloomberg, Saxo Bank, Goldman Sachs, JP Morgan, The Market Ear, Hightower Naples