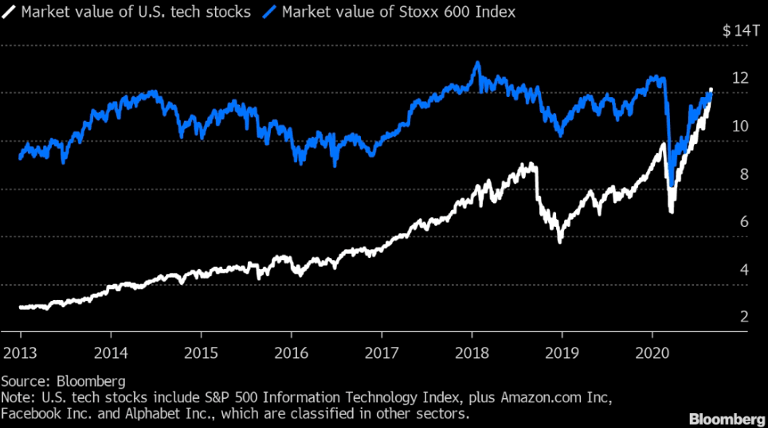

El pasado mes de agosto fue el mejor desde 1986. Mientras que en los últimos años se ha producido un reinicio, este agosto todos los importantes índices bursátiles han podido ganar. Una vez más, el mercado de EE.UU. lideró el camino, impulsado por las grandes acciones de tecnología y crecimiento. En cuanto a la capitalización del mercado, el sector tecnológico de los Estados Unidos es ahora tan grande como todas las acciones europeas del índice Stoxx Europe 600 juntas. En algunos casos hubo impresionantes ganancias de precios, que recuerdan a la burbuja de “Dot.com”. Las acciones de Tesla, por ejemplo, subieron un 74% más, llevando un rendimiento anual a más del 970%. En el mismo período, las ventas de la compañía acaban de aumentar un 3%.

Gráfico:

La evolución del mercado:

- Impulsada por los temores deflacionarios y la amenaza de «japonización» de la economía, la Reserva Federal revisó su objetivo de inflación del 2%. El objetivo es ahora lograr una tasa de inflación media del 2% durante un período de tiempo prolongado. La Reserva Federal acepta así un posible exceso de inflación y mantendrá los tipos de interés bajos durante un período de tiempo más largo. Este giro estratégico ha tenido un gran impacto en las diversas clases de activos. Un entorno inflacionario sería malo para los bonos de interés nominal y bueno para los activos tangibles como el oro o las acciones.

- La recuperación económica continuó en agosto, aunque la dinámica de recuperación se redujo. China, el punto de partida de la pandemia de COVID, se encuentra una vez más en vías de expansión y podría incluso lograr un crecimiento económico positivo en 2020. En Europa, la situación de la industria mejoró. Sin embargo, el sector de los servicios se debilitó de nuevo en cierta medida debido a la segunda ola de infección. En los EE.UU., el coronavirus fue finalmente puesto bajo un mejor control. En consecuencia, las perspectivas económicas mejoraron. Sin embargo, los efectos de la reducción de los pagos por desempleo sólo se harán evidentes en otoño. ¹

- Las ganancias corporativas en el S&P 500 cayeron un 47% en el segundo trimestre de 2020 en comparación con el mismo trimestre de 2019. Los analistas esperan un descenso interanual del 16% en el tercer trimestre de 2020. En Europa, las empresas del Stoxx Europa 600 ya han registrado una pérdida masiva en promedio en el segundo trimestre y se espera un nuevo menos 11% para el tercer trimestre. ²

- Se están produciendo avances médicos. Los Laboratorios Abbott recibieron la aprobación de EE.UU. para una nueva prueba COVID-19 que se puede realizar sin equipo de laboratorio y proporciona un resultado en sólo 15 minutos. El precio de la prueba de antígenos es de sólo 5 dólares.

Comentario sobre el mercado:

El “Rallye” de los mercados bursátiles, especialmente en el sector de la tecnología, continúa sin cambios. Por consiguiente, las valoraciones han subido a niveles históricos. Las recesiones pasadas se caracterizaron por el desapalancamiento. El proceso de reducción de la deuda actuó entonces como un terreno fértil para un nuevo ciclo de crecimiento. Esta vez, sin embargo, los niveles de deuda siguen aumentando debido a las medidas de apoyo de los bancos centrales y los gobiernos. Por esta razón, esperamos un crecimiento económico más débil a largo plazo, junto con un merca-do de valores mundial que ofrece rendimientos inferiores a la media con una volatilidad superior a la media. Sin embargo, a corto plazo prevalece el argumento de la TINA («no hay alternativa»), que ha sido reafirmado por la Fed.

Es posible que la actual narrativa de recuperación esté a punto de llegar a un punto de inflexión. Todavía se están publicando datos macroeconómicos positivos, pero el impulso de la mejora se está ralentizando. La pandemia podría recobrar su impulso en el otoño, aunque un segundo cierre parezca improbable. Además, los riesgos geopolíticos están aumentando de nuevo y los futuros estímulos fiscales están sólo en la fase de debate.

El debilitamiento del dólar estadounidense podría ser una señal para un cambio de régimen a mediano plazo. Tras las elecciones presidenciales de los Estados Unidos, la tendencia podría intensificarse si es probable que se apliquen nuevos programas de política fiscal. En cuanto a la elección presidencial, esperamos una estrecha carrera entre Trump y Biden. Como se puede ver en los mercados de apuestas, no creemos que la ventaja de Biden sea tan clara como la mayoría de los informes de los medios de comunicación sugieren.

Posicionamento:

- Nos mantenemos neutrales en nuestra evaluación táctica de los mercados de valores. La recuperación económica se está produciendo y los políticos y los bancos centrales apoyan con todos los medios, pero las valoraciones están en máximos históricos como la burbuja de “Dot.com”. Nuestra selección de acciones se centra en acciones de calidad con sólidos balances y modelos de negocio.

- Seguimos centrándonos en las empresas con una alta calificación crediticia y preferimos los sectores de la tecnología, la atención sanitaria y los alimentos básicos. Somos conscientes de que este «comercio de calidad» ya ha recorrido un largo camino y en muchos aspectos se ha convertido en el «comercio de consenso».

- A nivel de la cartera, concedemos gran importancia a la diversificación, a la buena liquidez y a la alta calidad de nuestras inversiones de riesgo y nos mantenemos alejados de las estrategias cuyas perspectivas de rendimiento se basan inherentemente en el uso del apalancamiento.

- Dado que los tipos de interés son extremadamente bajos en todo el mundo, no se puede esperar que los bonos gubernamentales con grado de inversión proporcionen el mecanismo de cobertura deseado en el futuro.

- Dado el aumento de la oferta monetaria y el aumento previsto de los déficits del gobierno, el oro sigue siendo el principal diversificador de la cartera.

¹ Gracias a las prestaciones adicionales de desempleo de hasta 600 dólares por semana, los ingresos medios de los hogares estadounidenses aumentaron durante la crisis. El programa expiró a finales de julio y sólo se prorrogó de manera limitada.

² El beneficio se define aquí como Earnings per Share de los últimos 12 meses.