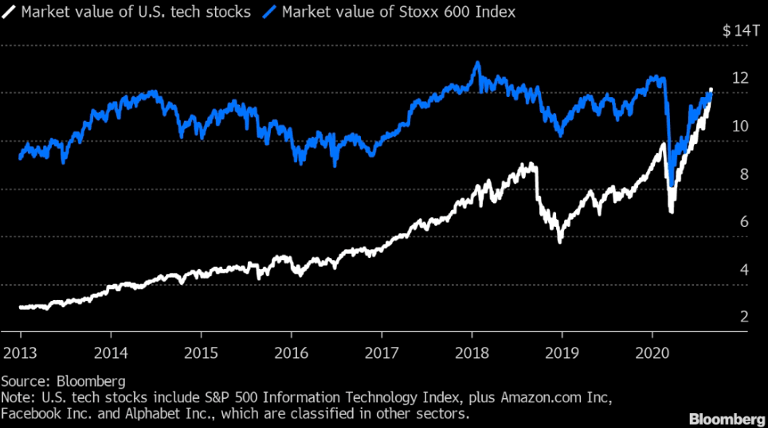

Der vergangene August war der beste seit 1986. Während in den letzten Jahren zumeist ein Rücksetzer stattfand, konnten diesen August alle wichtigen Aktienindizes zulegen. An der Spitze stand wieder einmal der US-Markt, der durch die großen Technologie- und Wachstumsaktien angetrieben wurde. Gemessen an der Marktkapitalisierung ist der US-Technologiesektor inzwischen so groß wie alle europäischen Aktien im Stoxx Europe 600 Index zusammen. Teils kam es zu atemberaubenden Kursgewinnen, welche an die Dot.com Blase erinnern. So stiegen die Aktien von Tesla um weitere 74%, wodurch die 1-jahresperformance plus 970% beträgt. Im selben Zeitraum sind die Umsätze des Unternehmens gerade um 3% gestiegen.

Chart:

Marktentwicklungen:

- Angetrieben von Deflationsängsten und einer drohenden „Japanifizierung“ der Wirtschaft, änderte die Fed ihr Inflationsziel von 2% ab. Es soll nun eine Inflationsrate von durchschnittlich 2% über einen längeren Zeitraum erreicht werden. Die Fed akzeptiert somit ein mögliches Überschießen der Inflation und wird die Zinsen länger tief halten. Diese strategische Wende hat große Auswirkungen auf die verschiedenen Assetklassen. Ein inflationäres Umfeld wäre schlecht für nominal-verzinste Anleihen und gut für Sachwerte wie Gold oder Aktien.

- Die wirtschaftliche Erholung setzte sich im August fort, wenngleich die Dynamik der Erholung abnahm. China, der Ausgangspunkt der COVID-Pandemie, befindet sich wieder auf Expansionskurs und könnte für 2020 sogar ein positives Wirtschaftswachstum erzielen. In Europa verbesserte sich die Lage in der Industrie. Der Dienstleistungssektor schwächelte wegen der zweiten Infektionswelle jedoch wieder etwas. In den USA konnte das Coronavirus endlich besser unter Kontrolle gebracht werden. Dementsprechend verbesserte sich der wirtschaftliche Ausblick. Die Auswirkungen der verringerten Arbeitslosenzahlungen werden jedoch erst im Herbst ersichtlich sein. ¹

- Die Gewinne der Unternehmen im S&P 500 sanken im 2. Quartal 2020 um 47% im Vergleich zum selben Quartal des Jahres 2019. Für das 3. Quartal 2020 erwarten Analysten minus 16% im Vergleich zum Vorjahr. In Europa verzeichneten die Unternehmen des Stoxx Europe 600 im 2. Quartal durchschnittlich bereits einen massiven Verlust und für das 3. Quartal wird mit weiteren minus 11% gerechnet. ²

- Es finden medizinische Fortschritte statt. Abbott Laboratories erhielt die US-Zulassung für einen neuen COVID-19 Test, der ohne Laborausrüstung durchgeführt werden kann und in nur 15 Mi-nuten ein Ergebnis liefert. Der Preis des Antigentests beträgt nur 5 US-Dollar.

Marktkommentar:

Die Rallye an den Aktienmärkten, insbesondere im Technologiesektor, hält unverändert an. Die Bewertungen sind dementsprechend auf historische Hochs angestiegen. Vergangene Rezessionen waren durch Deleveraging gekennzeichnet. Der Prozess des Schuldenabbaus wirkte dann als frucht-barer Boden für einen neuen Wachstumszyklus. Diesmal steigen die Schuldenstände aber aufgrund der Unterstützungsmaßnahmen der Zentralbanken und Regierungen weiter an. Aus diesem Grund erwarten wir ein schwächeres langfristiges Wirtschaftswachstum, gepaart mit einem globalen Aktienmarkt, der nur unterdurchschnittliche Renditen bei überdurchschnittlicher Volatilität bietet. Kurzfristig überwiegt jedoch das TINA-Argument („there is no alternative“), welches durch die Fed erneut bekräftigt wurde.

Möglicherweise steht das derzeitige Erholungs-Narrativ kurz vor einem Wendepunkt. Es werden weiterhin positive makroökonomische Daten veröffentlicht, aber die Dynamik der Verbesserung lässt nach. Im Herbst könnte die Pandemie neue Fahrt aufnehmen, selbst wenn ein zweiter Lock-down unwahrscheinlich scheint. Hinzu kommt, dass geopolitische Risiken wieder zunehmen und künftige Fiskalstimuli sich erst in der Diskussionsphase befinden.

Der sich abschwächende US-Dollar könnte ein Signal für einen mittelfristigen Regimewechsel sein. Nach der US-Präsidentschaftswahl könnte sich der Trend noch verstärken, wenn voraussichtlich neue fiskalpolitische Programme umgesetzt werden. Hinsichtlich Präsidentschaftswahl gehen wir von einem engen Rennen zwischen Trump und Biden aus. Wie an den Wettmärkten ersichtlich, ist Bidens Vorsprung unserer Meinung nach nicht so eindeutig wie in den meisten Medien dargestellt.

Positionierung:

- Wir sind weiterhin neutral in unserer taktischen Beurteilung der Aktienmärkte. Die wirtschaftliche Erholung findet statt und die Politik sowie Zentralbanken unterstützen mit allen Mitteln, jedoch befinden sich die Bewertungen auf historischen Höchstständen wie zur Dot.com Blase. Unsere Titelselektion konzentriert sich auf Qualitätsaktien mit soliden Bilanzen und Geschäftsmodellen.

- Wir setzen weiterhin auf Unternehmen mit hoher Bonität und bevorzugen die Bereiche Technologie, Gesundheitswesen und Grundnahrungsmittel. Wir sind uns bewusst, dass dieser „Quality-Trade“ bereits weit gelaufen und in vieler Hinsicht inzwischen der „Konsens-Trade“ geworden ist.

- Auf Portfolioebene legen wir Wert auf Diversifizierung, gute Liquidität und hohe Qualität unserer Risikoanlagen und halten uns von Strategien fern, deren Renditeaussichten inhärent auf dem Einsatz von Leverage basieren.

- Da die Zinsen weltweit extrem niedrig sind, kann von Investment Grade Staatsanleihen nicht erwartet werden, dass diese in Zukunft den gewünschten Absicherungsmechanismus bieten.

- Angesichts des Anstiegs der Geldmenge und des erwarteten Anstiegs der Staatsdefizite bleibt Gold der primäre Portfoliodiversifikator.

¹ Dank zusätzlicher Arbeitslosenunterstützungen iHv bis zu 600 USD pro Woche stieg das durchschnittliche US-Haushaltseinkommen während der Krise. Ende Juli lief das Programm aus und wurde nur in geringem Ausmaß verlängert.

² Gewinn ist hier definiert als Earnings per Share der letzten 12 Monate.