Zusammenfassung

- Die globalen Aktien setzten im Februar ihre Aufwärtsdynamik fort, wobei die US-Mega-Cap-Technologieaktien den Markt anführten.

- Die Wirtschaftsindikatoren in den USA zeigen Anzeichen von Stärke, und der Leading Economic Index deutet nicht mehr auf eine bevorstehende Rezession hin. Zudem haben prominente Persönlichkeiten ihr Vertrauen in die Fähigkeit der KI zur nachhaltigen Steigerung der Produktivität bekundet.

- Der Inflationsdruck in den USA ist wieder gestiegen, was die Federal Reserve in Bezug auf Zinssenkungen zu einer vorsichtigeren Haltung veranlasst hat.

- Unserer Auffassung nach begünstigt das Marktumfeld US-Risikoanlagen (insbesondere hochwertige Wachstumsaktien), wenn man Faktoren wie überschüssige Staatsausgaben, steigende Liquidität und sich verbesserndes Produktivitätswachstum betrachtet.

- Die sehr positive Stimmung und technische Faktoren deuten jedoch auf eine zunehmende Wahrscheinlichkeit von taktischen Korrekturen hin. Zum jetzigen Zeitpunkt betrachten wir diese als Kaufgelegenheiten.

- Der Kryptomarkt hat ein Comeback erlebt, das durch die Einführung von Spot-ETFs in den USA angekurbelt wurde. Im Zuge dessen nähert sich Bitcoin seinem Allzeithoch.

- Die Schweizerische Nationalbank (SNB) könnte sich noch vor der Europäischen Zentralbank (EZB) für Zinssenkungen entscheiden.

- Zu den Hauptrisiken gehören geopolitische Spannungen und ein mögliches Wiederaufflammen der Inflation, die sich negativ auf die wirtschaftliche Lage auswirken könnten. Wir gehen allerdings davon aus, dass sich die Disinflation im Laufe der Zeit fortsetzen wird.

USA bleiben auf Makro- und Aktienebene einzigartig

- Die im Januar beobachteten Trends setzten sich fort. US-amerikanische Momentum-Aktien schnitten überdurchschnittlich gut ab, während der breitere US-Markt um 5% zulegte. Gemäss HCP Asset Management blieben globale Value-Aktien um mehr als 3% hinter Wachstumsaktien zurück.

- Im bisherigen Verlauf des Jahres lag der gleichgewichtete S&P 500 um fast 4% hinter der kapitalgewichteten Version zurück.

- Die Kursgewinne im S&P 500-Index wurden grösstenteils von den fünf grössten Titeln beeinflusst, die für die Hälfte verantwortlich waren.

- Trotz der Sorgen über eine mögliche Technologieblase in den USA ist es interessant zu sehen, dass ein Grossteil der Dominanz von US-Mega-Cap-Technologieaktien laut JP Morgan (JPM) weiterhin durch deren Unternehmensgewinne gerechtfertigt ist.

- Im 4. Quartal 2023 lagen die Gesamtgewinne der europäischen Unternehmen um 2% unter den Erwartungen, während ihre US-Pendants die Erwartungen um 7% übertrafen.

- JPM betonte ferner, dass ein Grossteil der beeindruckenden Gewinnentwicklung auf die «Magnificent 7» zurückzuführen sei. Ohne deren Berücksichtigung liegt das EPS-Wachstum des S&P 500 im Jahresvergleich bei -2%.

- Die Analysten kamen auch zum Schluss, dass die überdurchschnittliche Gewinn- und Umsatzentwicklung in den USA seit Mitte 2023 zu einer deutlichen Outperformance gegenüber europäischen Aktien beigetragen hat.

Market Development

Welt

- Der Leading Economic Index des Conference Board deutet nicht mehr auf eine Rezession in den USA hin. Zum ersten Mal seit zwei Jahren haben sechs der zehn Indexkomponenten in den letzten sechs Monaten einen positiven Beitrag zum Wachstum geleistet.

- Weitere bekannte Namen aus der Finanzwelt, insbesondere Jamie Dimon und Bill Gross, gaben sich überzeugt, dass KI das Produktivitätswachstum steigert. Wir teilen diese Ansicht, aber wir brauchen mehr harte Daten, um diese Frage abschliessend beantworten zu können.

- Nach mehreren Monaten der Disinflation stieg der von der Fed bevorzugte Indikator für die zugrunde liegende Inflation im Januar so stark wie seit fast einem Jahr nicht mehr, was die eher abwartende Haltung der Entscheidungsträger gegenüber Zinssenkungen erklärt.

- Die Kernausgaben für den persönlichen Verbrauch (PCE), ohne die volatilen Bereiche Lebensmittel und Energie, stiegen seit Dezember um 0,4% – und im Jahresvergleich um 2,8%.

- Dies war der letzte PCE-Bericht vor der Fed-Sitzung am 19. und 20. März. Der Fed-Vorsitzende Jerome Powell und seine Kollegen haben eine Zinssenkung faktisch ausgeschlossen, und die Anleger rechnen nun im Juni damit.

Europa

Steno Research hat sich die Lohnentwicklung in Deutschland im Vergleich zu den USA näher angesehen. Das deutsche ifo Beschäftigungsbarometer, bekannt als zuverlässiger Indikator der Lohnentwicklung, ist deutlich gesunken. Der Rückgang ist im Dienstleistungssektor, im verarbeitenden Gewerbe und in der Baubranche zu beobachten. Der Indikator liegt nun deutlich unter dem Niveau vor der Pandemie. Dies steht in krassem Gegensatz zu den USA, wo die Umfrage der NFIB (National Federation of Independent Business) zu den Lohnentwicklungen bei kleinen und mittleren Unternehmen, insbesondere bei den 80%, die stark vom Dienstleistungssektor abhängig sind, auf eine mögliche Beschleunigung der Lohnentwicklung hindeutet.

Schweiz

Wird die SNB vor der EZB die Zinsen senken? Die Inflation in der Schweiz ist gesunken (die Konsumentenpreisinflation lag im Januar bei 1,3% im Jahresvergleich) und dürfte sich bei etwa 1% einpendeln, was dem Ziel der SNB von weniger als 2% entspricht. Die Währungsziele der SNB, die für geldpolitische Entscheidungen ausschlaggebend sind, müssen mit den Zinssenkungen anderer Zentralbanken abgestimmt werden, um eine Währungsaufwertung und die damit verbundene Deflationsgefahr zu verhindern. Pantheon Economics erwartet, dass die SNB als Erste handeln wird und am 21. März die Zinsen um 25 Basispunkte, im Juni um 50 und im September um 25 senkt.

Ein kurzer Blick auf die Fragen, die den Anlegern derzeit am meisten Kopfzerbrechen bereiten

Bildet sich eine neue US-Tech-Blase?

Wir teilen die Meinung der Citi-Analysten, die in Bezug auf den Vergleich zwischen dem aktuellen Hausse-Markt und der Technologieblase betonen, dass die heutigen Bewertungskennzahlen deutlich niedriger sind als die von 1999-2000. Die zugrunde liegenden Marktfundamentaldaten haben sich geändert, wodurch sich das aktuelle Szenario von jenem Zeitraum unterscheidet. Sie sind jedoch der Auffassung, dass es noch zu früh ist, um beurteilen zu können, ob die steigenden Ausgaben für Infrastruktur und Produkte im Bereich generative KI zusätzliche Einnahmen und Wachstumstreiber zur Folge haben werden. Jurrien Timmer von Fidelity weist ausserdem darauf hin, dass die Top-50-Unternehmen im S&P 500 zum 27,8-Fachen der realisierten Gewinne gehandelt werden, während die 450 kleinsten Unternehmen mit einem Kurs-Gewinn-Verhältnis (KGV) von 21,2x bewertet sind. Damit ist der KGV-Aufschlag der Top 50 von 44% im letzten Jahr auf nun 31% gesunken. Diese relativen Bewertungen sind niedriger als der Aufschlag von 90% im Jahr 2000 – oder 1975, als der ursprüngliche Begriff «Nifty 50» geprägt wurde.

Wie steht es um China?

China erlebt eine regelrechte Deflation und hat Mühe, seinen Immobilienmarkt zu stabilisieren. Die chinesischen Entscheidungsträger haben eine Strategie gewählt, die an die Vorgehensweise Japans in den 1990er Jahren erinnert. Sie zielen darauf ab, die Zinsen zu senken, um den privaten Sektor zum Schuldenabbau und danach zur Aufnahme von mehr Schulden zu bewegen. Diese Strategie könnte sich jedoch als wirkungslos erweisen, wie man in Japan gesehen hat, wo die Immobilienpreise trotz der Zinssenkung von 8% auf fast 0% weiter fielen, weil die Haushalte, ungeachtet der niedrigen Zinsen, zögerten neue Hypotheken aufzunehmen. Wir teilen die Ansicht des Newsletters The Macro Compass, der die Ansicht vertritt, dass China gezielte fiskalische Anreize in Betracht ziehen sollte. Mit dem falschen Policy-Mix riskiert China, die Zinsen nach unten zu treiben, ohne seine Wirtschaft wirksam zu stützen. Dies könnte sich negativ auf Länder auswirken, die umfangreiche Handelsbeziehungen zu China unterhalten und stark auf chinesische Direktinvestitionen angewiesen sind. Der Bericht stellt ausserdem fest, dass das nächste grössere Volatilitätsereignis in den Schwellenländern (z. B. Brasilien) oder in Ländern, die eng mit China verbunden sind (z. B. Australien), auftreten könnte.

Was passiert, wenn die Republikaner die US-Wahlen gewinnen?

Sofern nicht eine Partei die Kontrolle über den Kongress und das Weisse Haus erlangt, sind grössere innenpolitische Veränderungen, welche die Anleger direkt betreffen, unwahrscheinlich. Sollte jedoch eine Partei die Kontrolle übernehmen, könnte dies nach Einschätzung von Morgan Stanley erhebliche politische Auswirkungen haben. Ein Sieg der GOP könnte zum Beispiel die Wahrscheinlichkeit erhöhen, dass der im Jahr 2022 beschlossene Inflation Reduction Act aufgehoben wird, was eine Herausforderung für den Clean-Tech-Sektor darstellen würde. Auch Steuersenkungen könnten ausgeweitet werden, wovon Small Caps und inländisch orientierte Sektoren profitieren könnten. Und schliesslich könnte ein Sieg der Republikaner zu einer Aussenpolitik führen, welche die Trends im Welthandel durch Zölle und neu konfigurierte geopolitische Allianzen durcheinanderbringt. Dies könnte Anreize für On- und Nearshoring schaffen und multinationale Unternehmen vor zusätzliche Kostenprobleme stellen.

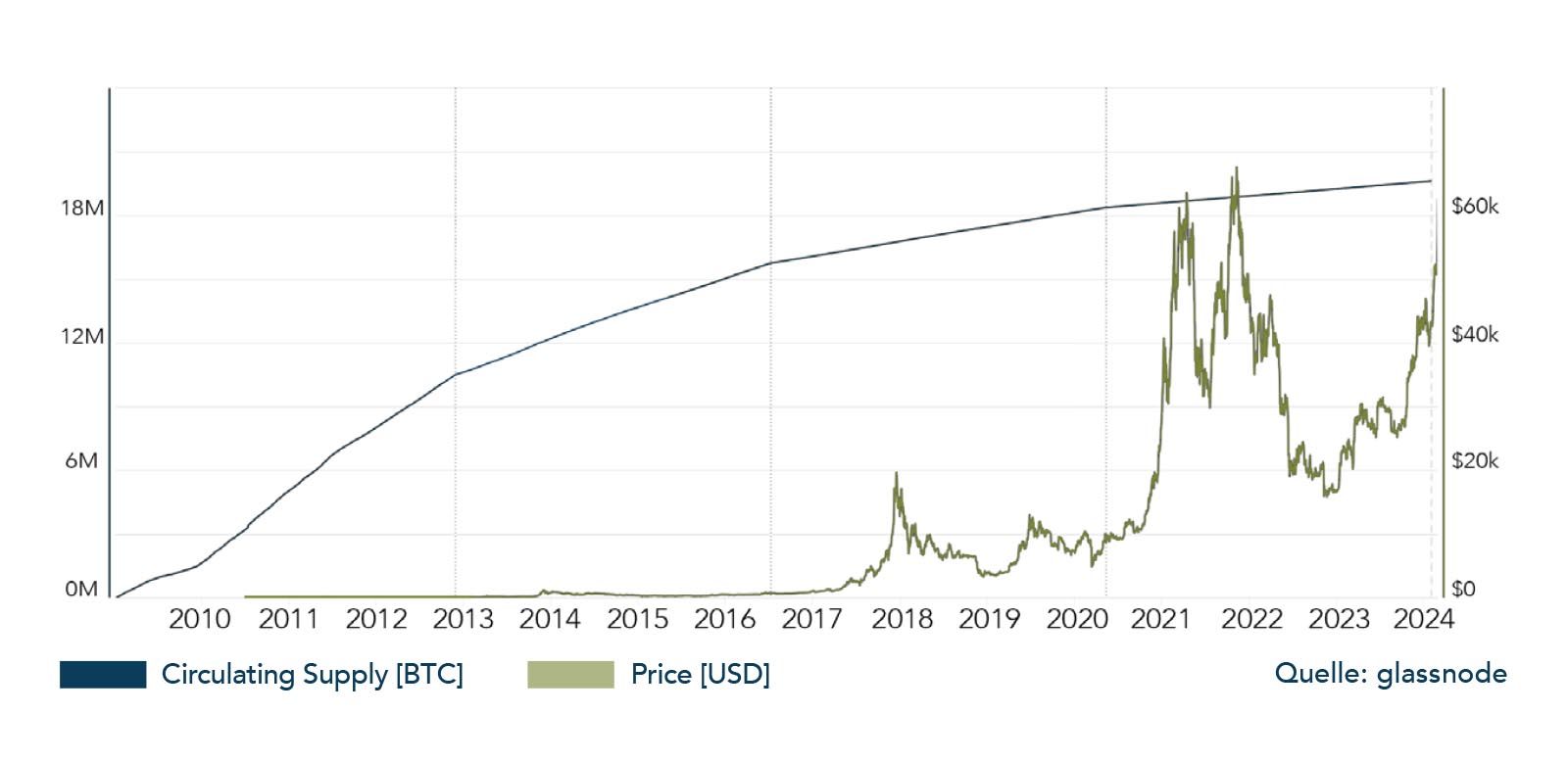

Ist der Kryptomarkt wieder im Aufschwung?

Durch die Einführung mehrerer Spot-ETFs in den USA ist der Bitcoin-Kurs in den ersten beiden Monaten des Jahres 2024 um fast 50% gestiegen. Bei Redaktionsschluss lag der Preis bei USD 63’000, dem höchsten Stand seit November 2021 und etwa 7,5% unter seinem Allzeithoch. Seit der Zulassung am 10. Januar ist das verwaltete Vermögen (AUM) von zehn ETFs auf USD 20 Mrd. angestiegen, wovon die Hälfte auf das Produkt von BlackRock entfällt. Wenn die Nachfrage konstant bleibt – wobei sich das Angebot an neuen Coins beim nächsten Halving Ende April um die Hälfte reduziert –, erwarten wir, dass Bitcoin in diesem Jahr einen neuen Höchststand erreichen wird. Ein weiterer wichtiger Meilenstein wird die mögliche SEC-Zulassung der ersten beiden Ethereum-ETFs in den USA Ende Mai sein. In diesem Fall könnte sich für Ether ein ähnliches Ungleichgewicht zwischen Angebot und Nachfrage ergeben.

Positionierung

Wir stellen eine Kombination von Faktoren fest, darunter überschüssige Staatsausgaben, steigende Liquidität, eine Verbesserung des Produktivitätswachstums, marktbewegende Themen (z. B. KI und Medikamente gegen Fettleibigkeit) und die marktfreundlichere Haltung der Fed. Sie führen allesamt zu einem erhöhten Anlegervertrauen und einem allgemein günstigen Umfeld für Risikoanlagen. Wir rechnen damit, dass dies auch in den kommenden Monaten so bleiben wird.

Obwohl uns die Fundamentaldaten dieses neuen Hausse-Marktes, der im November 2023 begann, zusagen, erkennen wir auch, dass vieles sehr schnell eingepreist wurde, sodass die Stimmung sowie die technischen Faktoren beginnen aus taktischer Sicht überzogen zu wirken. Deshalb warten wir auf Kursrückgänge von 5-10%, um unsere Quote weiter zu erhöhen. Wir weisen darauf hin, dass die Märkte im Laufe der Zeit auch durch längere ungleichmässige Seitwärtsbewegungen korrigieren können, wodurch die überkaufte Lage abgebaut und die Stimmung beruhigt wird.

Während viele Anleger auf einen sich ausweitenden Aktienmarkt hoffen, empfehlen wir, den Fokus weiterhin auf hochwertige Wachstumstitel zu legen. Solange es keine extremen Bewertungen oder einen bedeutenden Impuls gibt, dürften die «Magnificent 7» (oder 6) ihre Dominanz behalten.

- Nvidia beeindruckte auch im letzten Quartal mit einem erstaunlichen Gewinnwachstum von fast 500% gegenüber dem Vorjahr, und es wird erwartet, dass sich der Gewinn im laufenden Geschäftsjahr erneut verdoppeln wird. Dies verdeutlicht die erheblichen Investitionen, die insbesondere grosse Rechenzentrumsunternehmen in ihre Infrastruktur tätigen.

- Wir sind der Meinung, dass KI und die erwarteten Produktivitätssteigerungen über weite Strecken des Jahres 2024 ein wichtiges Thema bleiben werden.

- Es ist jedoch wichtig zu wissen, dass die Anleger bereits stark in diesem Thema investiert sind. Hedge-Fonds weisen beträchtliche Netto-Long-Positionen auf und Privatanleger beteiligen sich an spekulativen Aktivitäten, einschliesslich 0DTE-Optionen (Zero-Day Expiration). Diese Situation führt zu einer gewissen Anfälligkeit, und jede negative Nachricht könnte einen starken Ausverkauf auslösen.

Wir halten daran fest, dass die Hauptrisiken für unseren optimistischen Ausblick geopolitische Eskalationen und ein Wiederaufflammen der Inflation sind, wodurch die US-Notenbank zu einer anhaltenden oder weiteren Straffung der Geldpolitik veranlasst werden könnte, was wiederum die Wirtschaft zu stark belasten würde. Unsere vorläufige Hypothese ist, dass sich der Januar als Ausreisser erweisen und die Disinflation langfristig fortsetzen wird – nur nicht in einer geraden Linie.

Chart

Seit der Zulassung am 10. Januar haben die zehn neuen Spot-ETFs mehr als 310’000 Bitcoins erworben, also fast das Siebenfache der 45’000 neu geschürften Coins. Innerhalb dieses kurzen Zeitraums haben diese ETFs etwa 1,6% aller existierenden Bitcoins erworben. Bei der nächsten Bitcoin-Halbierung Ende April wird die Zahl der täglich neu geschürften Coins von 900 auf 450 sinken.