- Zu Beginn des neuen Jahres haben die Märkte die Gewinne konsolidiert, die sie während der starken Goldilocks-Rallye der letzten beiden Monate erzielten.

- Aus taktischer Sicht weisen die extreme Marktstimmung und die Positionierung zum Jahresende – in Kombination mit der saisonalen Schwäche im 1. Quartal eines US-Wahljahres – darauf hin, dass diese Korrektur noch etwas weiter gehen müsste, um das Sentiment wieder ins Gleichgewicht zu bringen und Gelegenheiten zu Schnäppchenkäufen zu schaffen.

- Das mittelfristige Marktumfeld hat sich vor allem im Hinblick auf die Liquidität verbessert, da die US-Notenbank (Fed) im Dezember einen Kurswechsel in Richtung Entspannung vollzogen hat. Zinssenkungen liegen für das erste Halbjahr 2024 auf dem Tisch und sogar eine schrittweise Beendigung der Bilanzverkürzung (d. h. des Versuchs der Fed, die Auswirkungen der jahrelangen quantitativen Lockerung auf ihre Bilanz rückgängig zu machen) wird diskutiert.

- Kann man also annehmen, dass 2024 das Jahr der grossen finanziellen Lockerung auf globaler Ebene sein wird? In jedem Fall wird erwartet, dass die Geldpolitik in den USA der dominierende Faktor sein wird.

- Die Rückkehr der Inflation ist das Hauptrisiko, das die Aussicht auf eine gute Liquiditätsversorgung zunichtemachen könnte. In diesem Umfeld sehen wir die mit den globalen Transportproblemen verbundene Gefahr einer wieder steigenden Güterinflation.

- Insgesamt ist das Risiko einer US-Rezession im Laufe des 4. Quartals gesunken, aber nicht verschwunden. Wir haben ja bereits wiederholt darauf hingewiesen, dass die US-Zinskurve (historisch gesehen der zuverlässigste Indikator) auf eine erhöhte Wahrscheinlichkeit für eine bis Ende April beginnende US-Rezession hindeutet.

- Doch je länger die US-Wirtschaft durchhält – und je länger die Disinflation anhält –, desto mehr Spielraum wird die Fed haben, die Zinssätze nötigenfalls entschlossen zu senken um einen mögliche Abschwung abzufedern.

Optimismus an den Märkten steigt mit der Hoffnung auf Zinssenkungen

Die Märkte und Analysten rechnen mit weiterer Disinflation und einer weichen Landung, d. h. einem günstigen Kreditzyklus mit fünf bis sechs Zinssenkungen der Fed in diesem Jahr. Die Rallye Ende letzten Jahres basierte also nicht auf einer Verbesserung der Fundamentaldaten der Unternehmen, sondern auf der Hoffnung auf Zinssenkungen im Jahr 2024.

- Anfang Januar erklärte US-Finanzministerin Janet Yellen, dass die US-Wirtschaft bereits die lang ersehnte weiche Landung erreicht hat. Unserer Meinung nach sind die Chancen für diesen günstigen Ausgang auf mehr oder weniger 50 zu 50 gestiegen – aber Vorsicht, in der Vergangenheit wurde oft zu früh gejubelt.

- Der Kurswechsel der Fed im Dezember war der Hauptgrund für diese Verbesserung. Mike Wilson von Morgan Stanley fasst es wie folgt zusammen: «Dies [der Kurswechsel der Fed] ist gut für Aktien, denn es bedeutet, dass die Chancen auf eine weiche Landung gestiegen sind, wenn sich die Fed nun mehr darauf konzentriert, das Wachstum aufrechtzuerhalten, anstatt sich so sehr darum zu kümmern, die Inflation auf ihr Ziel von 2% zu senken. Das heisst aber nicht, dass dieser Kurswechsel in Richtung Entspannung nicht das Risiko erhöht, dass sich die Inflation im weiteren Verlauf wieder beschleunigt.»

- Zum Jahresende gab es extreme Zuflüsse in Aktien. Tatsächlich verzeichnete der SPY (S&P 500 ETF) die höchsten Zuflüsse seit Dezember 1999.

Marktentwicklung

Welt

- Warum hat die Fed auf der letzten Pressekonferenz des Jahres 2023 so schnell und überraschend einen Kurswechsel vollzogen? Möglicherweise wollte sie vermeiden, dies im Jahr 2024 tun zu müssen. Vermutlich hat der Vorsitzende Jerome Powell erkannt, dass die Fed ihren Kurs innerhalb von ein oder zwei Quartalen werde ändern müssen (angesichts des Disinflationstrends und des nachlassenden Wachstums) – und er wollte sich nicht vorwerfen lassen, dies aus politischen Gründen kurz vor den US-Wahlen zu tun.

- Ein typisches Beispiel: Der jüngste US-Arbeitsmarktbericht zeigt, dass sich der Arbeitsmarkt weiter abschwächt, wenn auch nur langsam. Laut 3FourteenResearch waren rund 50% der seit April 2023 geschaffenen Arbeitsplätze Nebenbeschäftigungen. Darüber hinaus wurde die Gesamtzahl der Beschäftigten ausserhalb der Landwirtschaft für 2023 um mehr als 440’000 Stellen nach unten korrigiert.

- Abgesehen davon deuten Echtzeitindikatoren wie die Erstanträge auf Arbeitslosenunterstützung derzeit kaum auf eine unmittelbar bevorstehende Rezession in den USA hin.

Europa

- Im November war die deutsche Industrieproduktion den sechsten Monat in Folge rückläufig – der längste Rückgang seit der Finanzkrise. Das verarbeitende Gewerbe, das Rückgrat der deutschen Wirtschaft, sieht sich mit den Herausforderungen teurer Energie, höherer globaler Zinsen und einer Wachstumsverlangsamung in China konfrontiert, was die Befürchtung einer Kontraktion im 4. Quartal aufkommen lässt.

- Laut Goldman Sachs sind die Insolvenzen in Deutschland im letzten Jahr um 26% auf 15’000 angestiegen, und für dieses Jahr wird ein weiterer Anstieg um 30% erwartet.

- Wie Goldman Sachs ebenfalls betont, verzeichnen europäische Aktien seit Anfang 2022 weiterhin Mittelabflüsse und liegen damit deutlich hinter anderen Regionen zurück.

- Umgekehrt sind die Bewertungen in Europa im Vergleich zu den USA günstig und könnten bei einer Verbesserung des globalen Wachstums ein erhebliches Aufwärtspotenzial bieten.

Schweiz

- Im Dezember kletterte die jährliche Inflation in der Schweiz auf 1,7%, gegenüber 1,4% im November.

- Analysten rechnen aufgrund der höheren Mehrwertsteuer, der gestiegenen Strompreise und anderer Faktoren mit einem weiteren Anstieg der Inflation in den kommenden Monaten. Die Prognosen gehen davon aus, dass sich die Inflation dem oberen Zielbereich der Schweizerischen Nationalbank (SNB) von 0% bis 2% nähern, ihn aber nicht überschreiten wird.

- Da der Leitzins der SNB derzeit bei 1,75% liegt – was im Vergleich zu anderen Industrieländern eindeutig nicht übermässig restriktiv ist –, wird eine Zinssenkung nicht vor der zweiten Hälfte des Jahres 2024 erwartet.

Die Fed verwirft die Pläne für eine weitere Straffung, während Frachtraten den Nährboden für die Rückkehr der Inflation bei Gütern bilden

Anscheinend will die Fed (oder zumindest Powell) nun unbedingt eine weiche Landung herbeiführen. Der Fed-Vorsitzende hat in Bezug auf den Zinspfad nicht nur einen deutlichen Kurswechsel in Richtung Entspannung kommuniziert, sondern die Fed erwägt auch, ihren Bilanzabbau (d. h. den Verzicht auf die Reinvestition fällig werdender Anleihen in ihrer Bilanz) früher als erwartet zu beenden. Beides ist im Hinblick auf die Liquidität eindeutig positiv für Risikoanlagen.

Aber warum denkt die Fed plötzlich darüber nach, die Verkürzung ihrer Bilanz schrittweise zu beenden?

Die Antwort ist die Overnight-Reverse-Repo-Facility der Fed, d. h. die ON RRP oder das «cash on the sidelines» des Bankensystems, wie im Market View vom Dezember 2023 erörtert. Die ON RRP geht zur Neige und dürfte innerhalb des 1. Quartals erschöpft sein. Wenn die Fed nicht reagiert, könnte dies zu einer starken Verschärfung der finanziellen Bedingungen führen.

«Angesichts des raschen Rückgangs der ON RRP halte ich es für angemessen, die Parameter zu berücksichtigen, die uns zu einer Verlangsamung des Abflusses unserer Vermögenswerte veranlassen werden. Meiner Meinung nach sollten wir das Tempo des Abflusses verlangsamen, wenn sich die ON-RRP-Salden einem niedrigen Niveau nähern.»

In diesem Statement von Fed-Mitglied Lorie Logan vom 5. Januar 2024 wird effektiv versprochen, dass sich die quantitative Straffung ihrem Ende nähert, wobei die Auswirkungen der Fed auf die Liquidität und die Bankreserven voraussichtlich neutral bis leicht positiv bleiben werden. Ökonomen sagen nun bereits für April eine Verlangsamung der quantitativen Straffung voraus.

Unserer Ansicht nach ist bei der Verknüpfung des Tempos der quantitativen Straffung mit der Reverse-Repo-Fazilität eine gewisse Vorsicht geboten – es besteht nämlich die Gefahr, dass die Steuerung der quantitativen Straffung an das Finanzministerium übergeben wird. Angesichts der, in den letzten Jahren schwachen, US-Haushaltsdisziplin birgt dies potenzielle Aufwärtsrisiken für die längerfristige Inflation. Das «Quarterly Refunding Announcement» des US-Finanzministeriums für das 1. Quartal wird Ende Januar in diesem Zusammenhang entscheidend sein.

Einige Ökonomen sind inzwischen der Ansicht, dass aufgrund der erheblichen Lockerung der Finanzierungsbedingungen im November und Dezember eine weitere Beschleunigung von Wachstum und Inflation bevorsteht. Steigende Frachtraten könnten der Auslöser sein.

Im Folgenden sind einige zu beachtende Punkte von Bianco Research aufgeführt:

Über das Rote Meer wird ein erheblicher Teil (12%-15%) des weltweiten Schiffsverkehrs abgewickelt, wodurch die Angriffe der Huthi auf Frachtschiffe den gesamten Welthandel in Mitleidenschaft ziehen.

- Der Schiffsverkehr mit hochwertiger Fracht ist im Roten Meer seit Ende November um 50% zurückgegangen.

- Aufgrund der erhöhten Risiken im Zusammenhang mit den Anschlägen sind die Kosten für Frachtversicherungen stark angestiegen (um 300%-500%) und machen den Transport über diese Route zu teuer.

- Wenn man sich für eine alternative Handelsroute von Asien um das Kap der Guten Hoffnung in Südafrika entscheidet, verlängert sich eine einfache Fahrt um etwa zehn Tage.

- Wenn sich die Lage nicht bald entspannt, könnte es auf der «letzten Meile» zur Erreichung des Inflationsziels von 2% zu Störungen kommen – mit negativen Auswirkungen auf die Märkte und die für 2024 erwarteten Zinssenkungen der Fed. Als Frühindikator deuten die steigenden Frachtkosten auf das Risiko einer erneuten Beschleunigung der Inflation bei Gütern bereits Mitte des 2. Quartals hin.

Positionierung

2024 wird entscheidend für den Kampf gegen die Inflation und bestimmt den weiteren Verlauf des aktuellen Konjunkturzyklus sowie die politische Führung von über 50% der Weltwirtschaft.

Die Konsenserwartung der Analysten ist eine weiche Landung der US-Wirtschaft und ein moderates Szenario für die Märkte. Die gestiegenen Zinsen dürften nun schliesslich doch die Nachfrage dämpfen, aber nur zu einer leichten Konjunkturabschwächung führen, die durch eine lockere Geldpolitik und eine Rückkehr der Inflation auf das Zielniveau abgemildert wird. Für Aktien und Anleihen wird eine positive, aber glanzlose Entwicklung vorhergesagt.

Sollte sich die Konsensmeinung der Wall Street erneut als falsch erweisen – wie erst im Jahr 2023 – könnte sich dieses Jahr extremer entwickeln, entweder mehr nach oben oder nach unten, als die meisten erwarten.

Unsere eigene Position bleibt gegenüber dem 4. Quartal unverändert: leicht übergewichtet in Aktien, aber mit einer zunehmend konstruktiven Tendenz angesichts der sich verbessernden Liquiditätsbedingungen. Wir glauben, dass die Fed jetzt eher in der Lage ist, eine möglicherweise stärkere Verlangsamung der Wirtschaft auszugleichen, was die Wahrscheinlichkeit sehr schlechter Ergebnisse («left tail») verringert. (Man erinnere sich daran, dass unsere grosse Sorge seit Langem eine Fed ist, der aufgrund einer hohen Inflation bei einer möglichen Rezession die Hände gebunden sind.)

- Es scheint klar zu sein, dass die Fed die Zinsen in diesem Jahr senken wird, denn die straffe Geldpolitik wird noch straffer werden, wenn das nominale Wachstum und die Inflation zurückgehen. Wir halten es jedoch für möglich, dass die Fed die Zinsen länger als vom Konsens erwartet beibehält und zu einem späteren Zeitpunkt stärker senkt (der «Rückspiegeleffekt»).

- Aktien waren in den letzten zwölf Monaten negativ mit dem Dollar korreliert. Da ein starker US-Dollar fast alle Märkte belasten könnte, wird es 2024 wichtig sein, ihn genau zu beobachten.

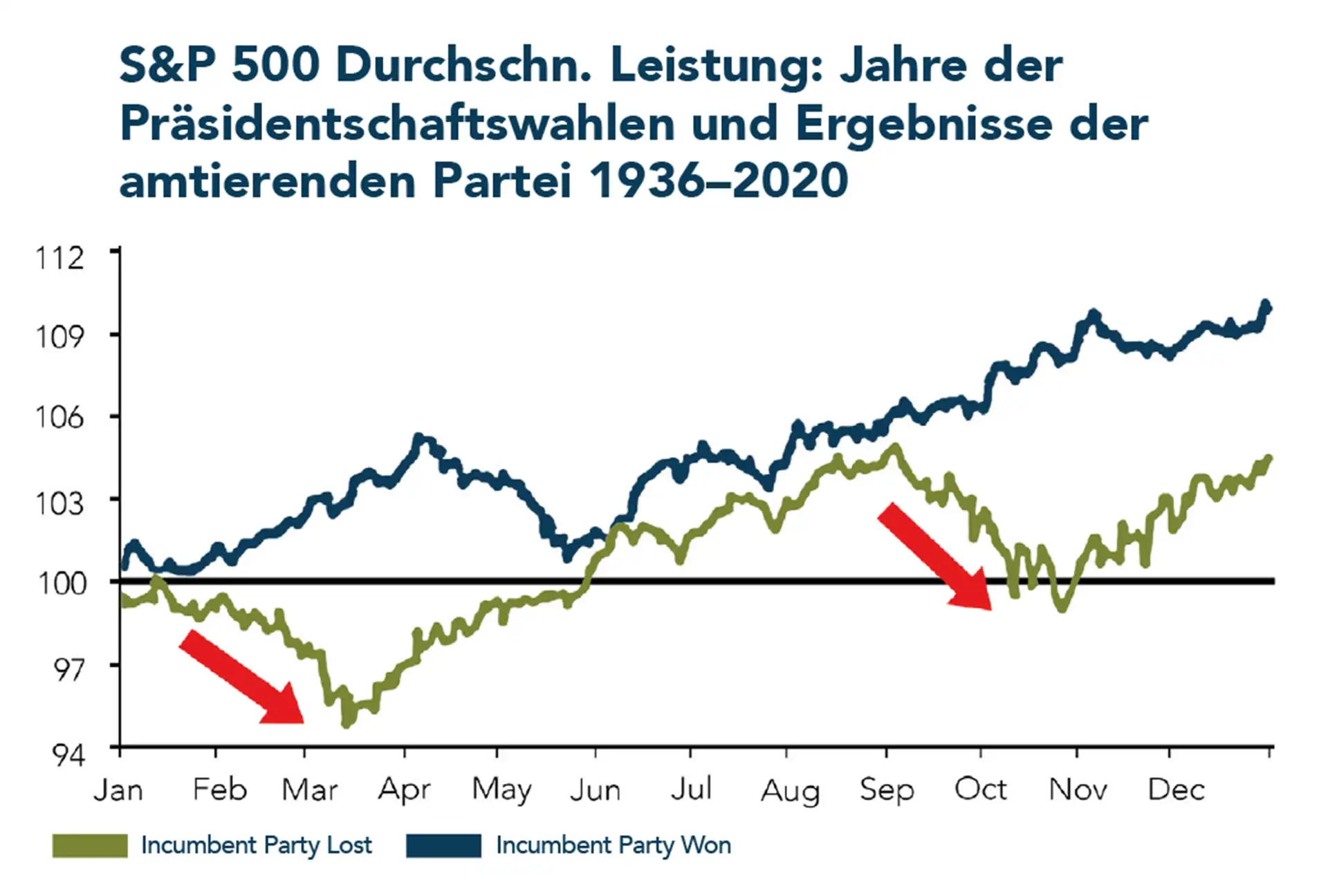

Abschliessend möchten wir noch zwei interessante Punkte von Strategas zu den US-Wahlen hervorheben:

- Historisch gesehen ist das Vermeiden einer Rezession für die amtierende Partei entscheidend. Jeder Präsident, der es in den letzten zwei Jahren seiner Amtszeit mit einer Rezession zu tun hatte, wurde nicht wiedergewählt.

- Ein Drittel der seit 1929 verzeichneten Rezessionen begann in Wahljahren (keine im Jahr vor der Wahl).

Chart

US-Wahljahre weisen im Vergleich zu Jahren, in denen nicht gewählt wird, andere saisonale Muster auf. Im Durchschnitt ist die erste Jahreshälfte schwächer, der Sommer ist tendenziell stark, dann kommt es zu einer Korrektur bis zur Wahl, gefolgt von einer Rallye nach der Wahl. In Jahren, in denen die amtierende Partei verliert oder mit deren Niederlage gerechnet wird, kommt es zu stärkeren Kursverlusten und mehr Volatilität, da der potenzielle Wechsel Unsicherheit schafft.