- Al comienzo del nuevo año, los mercados consolidaron las ganancias obtenidas durante la sustancial alza que se produjo en un entorno de goldilocks en los últimos dos meses.

- Hablando tácticamente, el sentimiento y el posicionamiento extremos del mercado al final del año, junto con la débil estacionalidad del primer trimestre en un año de elecciones en Estados Unidos, indican que esta evolución correctiva podría tener más recorrido para restablecer la percepción y proporcionar una oportunidad de compra a la baja.

- El entorno del mercado a medio plazo ha mejorado, especialmente desde la perspectiva de la liquidez, debido al giro moderado de la Reserva Federal en diciembre. Los recortes de tipos están sobre la mesa para la primera mitad de 2024 e incluso se está discutiendo la reducción del balance, es decir, la iniciativa de la Reserva Federal para deshacer los efectos de años de flexibilización cuantitativa en su balance.

- Entonces, ¿será 2024 el año de una gran moderación financiera a escala mundial? Sea como fuere, se espera que la política monetaria de Estados Unidos sea el factor dominante.

- El regreso de la inflación es el riesgo clave que podría perturbar esta favorable perspectiva para la liquidez. Examinamos la inflación de los bienes en relación con los problemas de transporte a escala global en este contexto.

- En términos generales, el riesgo de una recesión en Estados Unidos disminuyó durante el cuarto trimestre, pero no ha desaparecido. Quizás recuerden que la curva de rendimiento —históricamente, el factor de previsión más fiable— señala una mayor probabilidad de recesión en Estados Unidos hasta finales de abril.

- Dicho esto, cuanto más tiempo pueda resistir la economía, y cuanto más tiempo continúe la desinflación, más margen tendrá la Reserva Federal para rebajar los tipos de manera decisiva si es necesario.

Se dispara el optimismo del mercado ante el alza por la esperanza de que la Reserva Federal rebaje los tipos

Los mercados y el consenso están valorando más la desinflación y un aterrizaje suave de la economía, es decir, un ciclo crediticio favorable con un promedio de cinco a seis rebajas de tipos de la Reserva Federal este año. En realidad, el alza de finales del año pasado no se basó en una aceleración de los fundamentales corporativos, sino más bien en esperanzas de rebajas del precio del dinero para 2024.

- A principios de enero, la secretaria del Tesoro de Estados Unidos, Janet Yellen, declaró que la economía estadounidense ya ha logrado el tan ansiado aterrizaje suave. Creemos que las probabilidades de este buen desenlace han aumentado más o menos a un 50 %, pero no perdamos de vista que la historia a menudo ha dado un revés a las celebraciones prematuras.

- El cambio de rumbo de la Reserva Federal en diciembre fue el principal impulsor de esta mejora. Como resumió Mike Wilson de Morgan Stanley: «Esta situación [el viraje de la Reserva Federal] es un desenlace alcista para las acciones porque significa que las probabilidades de un aterrizaje suave aumentan si la Reserva Federal comienza a centrarse más en mantener el crecimiento en lugar de preocuparse tanto por reducir la inflación hasta su objetivo del 2 %. Esto no significa que este cambio moderado no aumente el riesgo de que la inflación se acelere nuevamente en el futuro».

- Los flujos hacia las acciones a finales de año fueron extremos. De hecho, el SPY (S&P 500 ETF) registró la mayor entrada de fondos desde diciembre de 1999.

Evolución del mercado

Mundo

- ¿Por qué la Reserva Federal cambió de rumbo tan rápida y sorprendentemente en su última rueda de prensa de 2023? Una posibilidad es evitar tener que hacerlo en 2024. Supuestamente, el presidente, Jerome Powell, se dio cuenta de que a la larga tendrían que cambiar de rumbo dentro de uno o dos trimestres —vista la tendencia de desinflación y la imagen de un crecimiento debilitado— y no quería ser acusado de hacerlo demasiado cerca de las elecciones en Estados Unidos por razones políticas.

- Un ejemplo: el último informe de empleo en Estados Unidos muestra que el mercado de trabajo continúa debilitándose, aunque de manera paulatina. Según 3FourteenResearch, aproximadamente el 50 % de los nuevos empleos creados desde abril de 2023 han sido segundos empleos. Además, la cifra general de empleos no agrícolas para 2023 se ha revisado a la baja en más de 440 000 puestos de trabajo.

- Dicho esto, los indicadores en tiempo real, como las solicitudes iniciales de la prestación por desempleo, dan pocas señales de una recesión inminente en Estados Unidos en este momento.

Europa

- Noviembre marcó el sexto mes consecutivo de disminución en la producción industrial alemana, la más prolongada desde la crisis financiera. En la columna vertebral de la economía alemana, los fabricantes se enfrentan a desafíos debido a la cara energía, unos tipos de interés globales más altos y la desaceleración en China, lo cual suscita inquietud sobre una contracción en el cuarto trimestre.

- Las insolvencias en Alemania aumentaron un 26 % el año pasado, alcanzando los 15 000 procedimientos concursales, y se espera otro aumento del 30 % este año, según Goldman Sachs.

- Las acciones europeas siguen experimentando salidas de fondos desde principios de 2022, quedando significativamente a la zaga de otras regiones, como también destacó Goldman Sachs.

- Por otro lado, las valoraciones europeas son baratas en comparación con las de Estados Unidos y podrían ofrecer un considerable potencial al alza si hay una mejora en el crecimiento global.

Suiza

- En diciembre, la inflación interanual en Suiza aumentó al 1,7 %, frente al 1,4 % de noviembre.

- Los analistas anticipan un aumento adicional en la inflación en los próximos meses, atribuido a un mayor impuesto al valor añadido, el incremento en los precios de la electricidad y demás factores. La proyección es que la inflación se acerque al rango objetivo superior del 0 % al 2 % del Banco Nacional Suizo (SNB), pero no lo supere.

- Con el tipo oficial del SNB actualmente en el 1,75 %, que claramente no es restrictivo en exceso en comparación con otros mercados desarrollados, no se prevé un anuncio de recorte de los tipos hasta el segundo semestre de 2024.

La Reserva Federal abandona los planes de aumento de los tipos mientras los precios del transporte abonan el retorno de la inflación de los bienes

Parece que la Reserva Federal (o al menos, Powell) está comprometida en este momento con lograr un aterrizaje suave de la economía. El presidente de la Reserva Federal no solo comunicó claramente un cambio moderado en cuanto a la senda de tipos, sino que también se está planteando poner fin a la reducción de su balance —es decir, no reinvertir los bonos que vencen en su balance— antes de lo esperado. Ambos son aspectos positivos desde la perspectiva de la liquidez para los activos de riesgo.

Pero ¿por qué la Reserva Federal está considerando de repente minorar la reducción de su balance?

La respuesta está en la facilidad de recompra de reposición inversa a un día (ON RRP) de la Reserva Federal, es decir, el «efectivo al margen» del sistema bancario, como se abordó en la perspectiva del mercado de diciembre de 2023. La ON RRP está disminuyendo rápidamente y parece que se agotará a lo largo del primer trimestre. Si el banco central no reacciona, esto podría resultar en un fuerte endurecimiento de las condiciones financieras.

«Así pues, dado el rápido declive de la ON RRP, creo apropiado considerar los parámetros que guiarán una decisión para frenar la liquidación de nuestros activos. En mi opinión, deberíamos frenar su ritmo a medida que los saldos de la ON RRP se acerquen a un nivel bajo».

Esta declaración de la miembro de la Reserva Federal, Lorie Logan, el 5 de enero de 2024, efectivamente promete que la restricción cuantitativa (QT) está llegando a su fin; se espera que el impacto de la Reserva Federal en la liquidez y las reservas bancarias permanezca entre neutral y ligeramente positivo. Los economistas auguran una desaceleración de la QT ya en abril.

Sin embargo, hay un matiz de precaución en vincular la velocidad de la QT con la facilidad de recompra inversa, a saber, el riesgo de entregar el control de la QT al Tesoro. Dado el historial de inquietud en torno a la disciplina fiscal de Estados Unidos, esto plantea riesgos potenciales para la inflación más a largo plazo. El anuncio de refinanciación trimestral del primer trimestre a finales de enero será un evento crucial en este contexto.

Algunos economistas creen en este momento que, debido a que las condiciones financieras se aliviaron sustancialmente en noviembre y diciembre, se avecina otra ráfaga de aceleración del crecimiento y de la inflación. Los disparados precios del transporte podrían ser el factor catalizador.

He aquí algunos puntos que tener en cuenta de Bianco Research:

El Mar Rojo concentra una parte significativa (12 %-15 %) del transporte de mercancías a escala global, lo que provoca que el impacto de los ataques hutíes a los buques de carga repercuta en todo el comercio mundial.

- La actividad de buques de carga de alto valor en el Mar Rojo ha experimentado una disminución del 50 % desde finales de noviembre.

- Debido a los mayores riesgos asociados con los ataques, los costes de los seguros de carga han aumentado drásticamente (hasta un 300 %-500 %) y han provocado que esta ruta resulte demasiado cara.

- Optar por una ruta comercial alternativa desde Asia alrededor del Cabo de Buena Esperanza de Sudáfrica alarga un viaje de ida aproximadamente 10 días.

- Si no se alcanza una solución pronto, podría haber una disrupción en la «última milla» para regresar al objetivo de inflación del 2 %, con las consiguientes implicaciones negativas para los mercados y las rebajas de los tipos que se esperan de la Reserva Federal para 2024. Como indicador principal, el aumento de los costes de transporte apunta un riesgo de reaceleración de la inflación de los bienes ya para mediados del segundo trimestre.

Posicionamiento

2024 es clave en la lucha contra la inflación desenfrenada, y determinará la trayectoria del ciclo económico actual y quiénes serán las autoridades políticas de más del 50 % de la economía global.

El consenso entre los analistas es que se espera un aterrizaje suave para la economía de Estados Unidos junto con un entorno moderado para los mercados. Se prevé que los tipos de interés finalmente muestren efectos destructivos para la demanda, pero solo llevarán a una leve desaceleración económica, suavizada por políticas monetarias acomodaticias y un retorno de la inflación a niveles objetivo. Se prevé que la renta variable y que la renta fija evolucionen de forma positiva, pero en cierta medida apagada.

Si el consenso de Wall Street vuelve a estar equivocado, como sucedió por última vez en 2023, este año podría desarrollarse de manera más extrema, más al alza o a la baja de lo que espera la mayoría.

Nuestra propia posición permanece sin cambios desde el cuarto trimestre: ligeramente por encima de la neutralidad en acciones, pero con un sesgo cada vez más optimista debido a la mejora de las condiciones de liquidez. Nuestra opinión es que la Reserva Federal ahora está más capacitada para contrarrestar una posible desaceleración más pronunciada en la economía, lo que reduce las probabilidades de desenlaces muy deficientes («cola izquierda», i. e., riesgo extremo negativo); recordemos que nuestra gran inquietud lleva mucho tiempo siendo que la Reserva Federal tenga las manos atadas ante una posible recesión por la elevada inflación.

- Parece claro que la Reserva Federal recortará tipos este año, pues la restrictiva política monetaria se endurecerá aún más si disminuyen el crecimiento nominal y la inflación. Sin embargo, percibimos una posibilidad de que el banco central mantenga los tipos sin cambios durante más tiempo de lo que espera el consenso, con rebajas más profundas más adelante —a saber, el efecto retrospectivo—.

- Las acciones han guardado una correlación inversa con el dólar durante los últimos 12 meses. Dado que un dólar sólido podría ser un obstáculo en casi todos los mercados, seguirlo de cerca será clave en 2024.

Por último, queremos destacar dos puntos interesantes sobre las elecciones en Estados Unidos de Strategas:

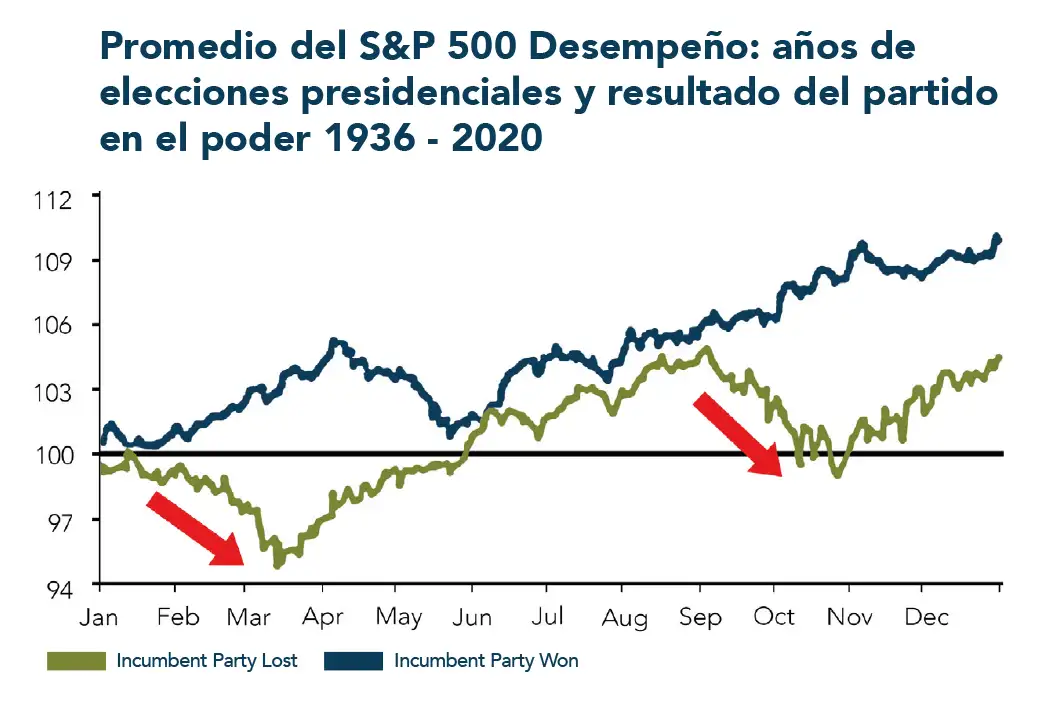

- Históricamente, evitar una recesión es crucial para el partido que se encuentra en el poder. Todos los presidentes que se han enfrentado a una recesión en los dos últimos años de su mandato no han logrado la reelección.

- Una tercera parte de las recesiones registradas desde 1929 comenzaron en años electorales (ninguna en el año anterior a las elecciones).

Chart

Los años de elecciones en Estados Unidos muestran patrones estacionales diferentes en comparación con años no electorales. De media, el primer semestre del año es más débil, el verano tiende a la solidez y más adelante se producen oleadas de ventas de cara a la cita electoral, seguidas de subidas tras las elecciones. Los años en que parece o se prevé que el partido en el poder perderá el gobierno muestran retrocesos más profundos y más volatilidad, pues la posibilidad de cambio crea incertidumbre.