Resumen ejecutivo

- Las acciones globales se mantuvieron alcistas en febrero, con las de las tecnológicas estadounidenses de alta capitalización a la cabeza del mercado.

- Los indicadores económicos de Estados Unidos muestran signos de fortaleza y el Leading Economic Index ya no apunta hacia una recesión. Además, figuras destacadas han expresado su confianza en que la IA impulse de manera sostenible la productividad.

- La presión inflacionaria ha resurgido en Estados Unidos, lo que se ha traducido en una mayor precaución por parte de la Reserva Federal en cuanto a recortes en los tipos de interés.

- Teniendo en cuenta factores como el gasto fiscal extraordinario, el aumento de liquidez y la mejora del crecimiento de la productividad, pensamos que el mercado favorece a los activos de riesgo estadounidenses (en concreto a las acciones de crecimiento de alta calidad).

- Sin embargo, la sensación general y los factores técnicos sugieren un aumento de las probabilidades de correcciones tácticas, lo que en este momento vemos como una oportunidad de compra.

- El mercado de criptomonedas también ha resurgido, gracias al lanzamiento de ETF al contado en Estados Unidos con el Bitcoin casi en máximos históricos.

- Puede que el Banco Nacional Suizo recorte los tipos de interés antes de que lo haga el Banco Central Europeo.

- Entre los riesgos clave para la situación económica están las tensiones geopolíticas y la vuelta potencial de la inflación. Sin embargo, suponemos que la desinflación continuará.

La excepcionalidad estadounidense continúa en macro y acciones

- Se mantienen las tendencias de enero. Los títulos de dinamismo dieron más beneficios en Estados Unidos, mientras que el mercado estadounidense más amplio subió un 5 %. Los títulos de valor globales se mantuvieron por detrás de los de crecimiento, con una diferencia de más del 3 %, según HCP Asset Management.

- En lo que va de año, el S&P 500 de ponderación equitativa ha ido por detrás de la versión por capitalización, con una diferencia de casi el 4 %.

- Las ganancias en el S&P 500 tenían una gran influencia de las primeras cinco empresas, que representaron la mitad de aquellas.

- Según JP Morgan (JPM) a pesar de los rumores de una posible burbuja tecnológica en EE. UU., es interesante ver qué parte de la dominancia de las tecnológicas de alta capitalización sigue justificándose con ganancias.

- En la temporada de beneficios del cuarto trimestre de 2023, los resultados agregados de las empresas europeas se quedaron a casi un 2 % de las expectativas, mientras que sus equivalentes estadounidenses las superaron en un 7 %.

- JPM destacó que gran parte de estos impresionantes beneficios podrían atribuirse a las acciones de las “7 Magníficas”, que, si se excluyen, dejan la subida de las ganancias del S&P 500 por acción (EPS) en un -2 % interanual.

- Los analistas también concluyeron que, desde mediados de 2023, el aumento de ganancias y rendimiento de ventas de EE. UU. contribuyó a este gran beneficio comparado con el europeo.

Crecimiento del mercado

Mundo

- El Conference Board’s Leading Economic Index ya no apunta hacia una recesión en Estados Unidos. Por primera vez en dos años, seis de los diez indicadores que lo componen han contribuido en gran medida al crecimiento en los últimos seis meses.

- Más figuras importantes de las finanzas, como Jamie Dimon y Bill Gross, expresaron su opinión de que la IA aumenta la productividad. Estamos de acuerdo, pero se necesitan más datos para tener una respuesta concluyente.

- Tras varios meses de desinflación, el principal indicador de inflación subyacente de la Fed subió en enero más rápido que en casi un año, lo que explica el enfoque más paciente de los legisladores en cuanto a recortes.

- El gasto en consumo personal subyacente (PCE), sin contar las volátiles alimentación y energía, creció un 0,4 % desde diciembre, y un 2,8 % interanual.

- Se trata del último informe de PCE antes de que se reúnan las autoridades de la Fed el 19 y el 20 de marzo. El gobernador de la Reserva Federal, Jerome Powell, y sus colegas han descartado un recorte de tipos, que los inversores creen que ocurrirá en junio.

Europa

Steno Research estudió de cerca las tendencias salariales alemanas comparadas con las estadounidenses. El barómetro IFO alemán de empleo, conocido por su fiabilidad a la hora de reflejar tendencias salariales, ha caído significativamente. Hay un claro descenso en el sector servicios, el industrial y el de la constricción, muy por debajo de los niveles prepandémicos, lo que contrasta drásticamente con Estados Unidos, donde la encuesta del plan de compensación de la NFIB (National Federation of Independent Business) sugiere una aceleración potencial de las tendencias salariales en pequeñas y medianas empresas, en concreto en le 80 % que depende fuertemente de los servicios.

Suiza

¿Recortará los tipos el BNS antes que el BCE? La inflación ha caído en Suiza (el IPC estaba en un 1,3 % interanual en enero) y se espera que se estabilice sobre el 1 %, en la línea del objetivo de estar por debajo del 2 % del BNS. El objetivo monetario de BNS, crucial para las decisiones políticas, debe alinearse con los recortes de tipos de otros bancos centrales para evitar la apreciación cambiaria y la amenaza de deflación. Pantheon Economics prevé que el BNS actúe antes, y empiece recortando 25 puntos básicos el 21 de marzo, 50 en junio y otros 25 en septiembre.

Un vistazo a las principales preguntas actuales de los inversores

¿Se está formando una nueva burbuja tecnológica en Estados Unidos?

Coincidimos con los analistas de Citi en que, frente a las comparaciones entre el mercado alcista presente y la burbuja tecnológica, destacan que los múltiplos de valoración actuales son muy inferiores a los de 1999-2000. Los fundamentos de mercado subyacentes han cambiado, diferenciando el escenario actual. Sin embargo, creen prematuro juzgar si el aumento de gasto en infraestructura y productos de IA generativa ofrecerá más beneficios y motores de crecimiento. Jurrien Timmer de Fidelity añade que las primeras 50 empresas del S&P 500 opera con múltiplos de ganancias de 27,8, mientras que las últimas 450 lo hacen al 21,2. De hecho, la prima precio-beneficio de las primeras 50 ha caído hasta el 31 %, desde el 44 % del año pasado. Estas valoraciones relativas son inferiores a la prima del 90 % del año 2000, o de 1975, cuando se acuñó el término “nifty 50”.

¿Qué tal le va a China?

China experimenta una clara deflación y se esfuerza por estabilizar su mercado inmobiliario. Los legisladores chinos han adoptado una estrategia que recuerda a la Japón de 1990, con el objetivo de bajar los tipos de interés y la esperanza de estimular al sector privado para que se desapalanque y adquiera más deuda. Sin embargo, esta estrategia puede que no funcione, como pasó en Japón, donde a pesar del gran recorte de tipos del 8 % a casi el 0 %, el precio de la vivienda siguió bajando porque las familias no se decidían a hipotecarse, por bajos que fueran los tipos. El boletín de inversión The Macro Compass afirma que China debería plantearse implementar estímulos fiscales específicos, y estamos de acuerdo. Aplicando un conjunto de políticas erróneo, China se arriesga a bajar aún más los rendimientos sin sostener de manera efectiva su economía, lo que puede tener efectos negativos en países con relaciones comerciales significativas con el país y una gran dependencia de la inversión extranjera indirecta china. También destaca que el próximo evento importante de volatilidad puede tener lugar en los países emergentes, como Brasil, o en los países cercanos a China, como Australia.

¿Qué pasa si los republicanos arrasan en las elecciones estadounidenses?

A menos que un mismo partido gane tanto en el Congreso como en la Casa Blanca, es poco probable que se produzcan grandes cambios en las políticas que afectan directamente a los inversores. Sin embargo, si un mismo partido lo logra, puede haber importantes implicaciones en cuanto a legislación, según Morgan Stanley. Si arrasa el Partido Republicano, por ejemplo, puede aumentar la posibilidad de que se derogue la Ley de Reducción de la Inflación de 2022, amenazando a las tecnológicas limpias. Los recortes fiscales pueden extenderse y beneficiar potencialmente a las empresas de capitalización y a los sectores centrados en el mercado nacional. Por fin, esta situación puede derivar en una política exterior que altere las tendencias del comercio global con los aranceles y la reconfiguración de las alianzas geopolíticas, lo que puede incentivar el onshoring y el nearshoring, aumentando incrementalmente a las multinacionales.

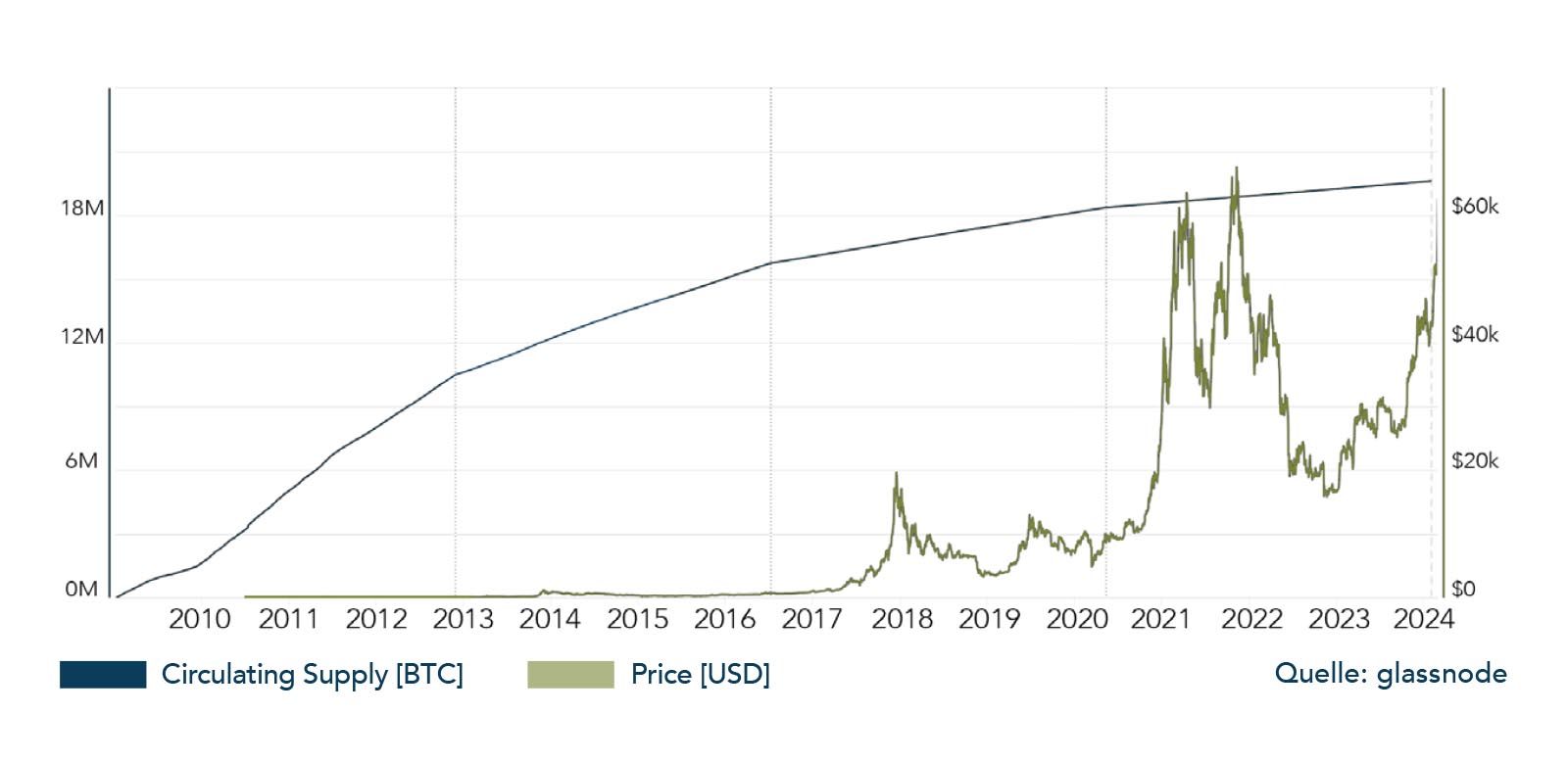

¿Vuelve a rugir el mercado cripto?

Con el lanzamiento de varios ETF al contado en EE. UU., el Bitcoin ha subido hasta casi un 50 % en los dos primeros meses 2024. Cuando se escribía este artículo, su precio estaba en 63 000 USD, el más alto desde noviembre de 2021 y un 7,5 % por debajo de su máximo histórico. Desde que se aprobara el 10 de enero, el acceso a los activos gestionado (AUM) de diez EFT llegó a 20 mil millones de USD, la mitad de los cuales correspondían al producto de BlackRock. Si la demanda se mantiene constante, con la oferta de nuevas monedas cortadas a la mitad en el próximo halvening de finales de abril, esperamos que el Bitcoin alcance un nuevo récord este año. Otro hito será la potencial aprobación por parte de la SEC de los dos primeros EFT de Ethereum en Estados Unidos a finales de mayo. De ocurrir, otro desequilibrio de oferta y demanda podría producirse para Ether.

Posicionamiento

Observamos una combinación de factores como el gasto fiscal extraordinario, el aumento de liquidez, la mejora del aumento de la productividad, el aumento de las historias de mercado (por ejemplo, IA y medicamentos contra la obesidad) y la posición más amable con el mercado por parte de la Fed, todo lo cual ofrece una mayor confianza de los inversores y un contexto en general favorable para los activos de riesgo, lo que esperamos continúe los próximos meses.

Aunque nos gusten los fundamentos de este mercado alcista nuevo, que comenzó en noviembre de 2023, también reconocemos que los precios se han disparado rápidamente, y la sensación y los factores técnicos parecen haberse aprovechado desde una perspectiva táctica. Por eso, esperamos a un retroceso de entre un 5 y un 10 % para aumentar nuestra cuota. Nos damos cuenta de que los mercados también pueden corregirse con el tiempo con movimientos laterales bruscos, deshaciéndose así de la condición de sobrecompra y moderando la confianza del mercado.

Mientras muchos inversores tienen la esperanza de que se amplíe el mercado de títulos, recomendamos seguir concentrándose en las acciones de crecimiento de alta calidad. En ausencia de valoraciones extremas o de un catalizador importante, es probable que las “7 Magníficas” (o 6) mantengan su dominancia.

- Nvidia siguió impresionando con un asombroso crecimiento interanual de casi el 500 % el pasado trimestre, con ganancias que se espera que vuelvan a duplicarse el presente año fiscal, lo que subraya las importantes inversiones realizadas, en concreto por parte de las grandes empresas de centros de datos en su infraestructura.

- Creemos que el asunto de la IA y la previsión de aumento de productividad se mantendrán como temas prominentes durante gran parte de 2024.

- Sin embargo, es primordial tener en cuenta que los inversores están muy metidos en este tema, con los fondos especulativos mostrando importantes posiciones largas netas y los inversores minoristas metiéndose en actividades especulativas, como opciones de cero días hasta el vencimiento, situación que crea vulnerabilidad, y cualquier noticia negativa puede desencadenar fuertes corrientes vendedoras.

Mantenemos que los principales riesgos de nuestra perspectiva alcista son las escaladas geopolíticas y el resurgimiento de la inflación, que podrían asustar a la Fed para que reajuste durante más tiempo o incremente el reajuste, ejerciendo demasiada presión sobre la economía. Por ahora, nuestra hipótesis de trabajo es que enero resultará ser un mes atípico y la desinflación continuará, aunque no de manera rectilínea.

Tabla

Desde su aprobación el 10 de enero, los diez nuevos ETF al contado han adquirido más de 310 000 Bitcoins, o casi siete veces la cantidad de 45 000 nuevas monedas minadas. En este corto período de tiempo, estos EFT han sacado aproximadamente el 1,6 % de todos los Bitcoins en existencias. EN el próximo halving de Bitcoin a finales de abril, la cantidad de monedas nuevas minadas al día disminuirá de 900 a 450.