- Seguimos viendo un entorno de mercado idílico con tan solo una moderada desaceleración en el crecimiento estadounidense, secundado por el gasto público financiado con deuda, la presente deflación y la resistencia del consumo.

- Las condiciones financieras de Estados Unidos son las más acomodaticias de los dos últimos años, conforme al índice de condiciones financieras de Bloomberg, y desde nuestro punto de vista, apoyan nuestro enfoque de inversión centrado en la calidad.

- Opinamos que, si el entorno idílico es capaz de capear el presente temporal de resultados corporativos y torrente de datos macro, es verdaderamente posible que el repunte bursátil persista hasta la primavera.

- Esto no quiere decir que tengamos luz verde. Mientras la curva de rendimiento siga señalando la elevada probabilidad de una recesión incipiente en la primera mitad de 2024, los peligros también acechan en el mercado crediticio. Todavía puede producirse un error de política si la Reserva Federal de Estados Unidos, la Fed, espera demasiado para continuar con los ajustes de tipos marcados.

- En general, seguimos en un entorno de fase tardía del ciclo en el que son de esperar las fluctuaciones de mercado entre resultados positivos y negativos.

- No obstante, por primera vez en dos años, parece que los riegos para el crecimiento son más controlables por parte de los legisladores, lo que convierte nuestra predilección por los activos de riesgo en una mera inclinación.

El giro moderado de la Fed despierta la confianza del mercado

- Las condiciones de liquidez recibieron un impulso positivo el último trimestre de 2023, empezando con el cauto anuncio de reembolso trimestral (QRA, por sus siglas en inglés) por parte del tesoro estadounidense a finales de octubre. A lo que siguió el bastante inesperado giro moderado por parte del presidente de la Fed, Jerome Powell, a mediados de diciembre. Muchos pensaban que a la Fed le disgustaría la reacción del mercado y retrocedería (como ya lo hizo varias veces durante los últimos dos años). Sin embargo, los discursos de miembros del Comité Federal de Mercado Abierto (FOCM, por sus siglas en inglés) en el mes de enero confirmaron el cambio.

- La publicación de datos concretos (siendo los más recientes los del informe de empleo estadounidense), y el enorme alivio de las condiciones financieras rebajaron la percepción de probabilidad de una recesión a medio plazo hasta un 40 % aproximadamente. Esta cifra sigue siendo significativamente superior a la de un año típico, pero inferior a las probabilidades históricas del 80 % aproximadamente, con base en ciclos de ajuste previos.

- Con el QRA del primer trimestre de 2024, la secretaria del Tesoro estadounidense reforzó las condiciones favorables predominantes de liquidez reduciendo el objetivo anticipado de emisión de bonos y manteniendo el perfil de vencimiento a corto plazo.

- Mientras que los valores de calidad de las grandes tecnológicas de Estados Unidos lideran el mercado, y, en nuestra opinión, son las que más se benefician de la mejora en las condiciones de liquidez, las acciones de China llegaron a su punto más bajo en cinco años en enero.

- Un banco regional estadounidense, el New York Community Bancorp (NYCB), cayó un 45 % marcando su récord tras informar de pérdidas y recortes en los dividendos en el cuarto trimestre, lo que generó nuevas inquietudes sobre el mercado crediticio comercial inmobiliario (CRE, por sus siglas en inglés).

Evolución del mercado

Mundo

- El entorno idílico de mercado se vio reforzado con la publicación del índice de precios del gasto de consumo personal (PCE, por sus siglas en inglés) de Estados Unidos, así como por más señales de estímulo por parte de China, como respuesta a la caída del mercado bursátil local.

- Se espera que el crecimiento del ingreso real de Estados Unidos se mantenga sólido, con un crecimiento salarial de alrededor del 4 %, con un PCE subyacente del 2 %, lo que mantiene un aumento de aproximadamente 2 % del ingreso real per cápita al menos a lo largo del primer trimestre.

- Beijing dirigió más estímulos selectivos a través de fondos de bajo coste del banco central a determinados sectores de la economía. Como parece que devolver la confianza a los inversores es parte esencial del programa del partido, los inversores deberían seguir esperando una concentración de estímulos a principios de 2024, según 42 Macro.

- La temporada de resultados del cuarto trimestre de 2023 hasta ahora ha sido sólida. Algunas tecnológicas de perfil alto experimentaron una caída tras la publicación de sus cuentas de resultados, aunque otras como Meta y Amazon obtuvieron resultados impresionantes.

Europa

Los analistas de Goldman Sachs opinan que una victoria por parte de Donald Trump en las elecciones presidenciales estadounidenses representaría un riesgo no solo para los valores de referencia de Alemania, sino también para los sectores cíclicos europeos con una alta correlación con el comercio mundial (p. ej. los sectores industrial, químico o de automoción). Esto se debe a un mayor riesgo tanto de un aumento en los aranceles a Europa y una reducción de los fondos de apoyo a Ucrania por parte de Estados Unidos. Las áreas menos expuestas a estos resultados incluirían el Índice del mercado suizo y el FTSE 100 de Reino Unido. Los sectores defensivos, como salud y productos básicos, también tienden a dar mayores beneficios ante la creciente incertidumbre en torno a la política.

Suiza

El Barómetro Económico del Instituto KOF alcanzó los 1021,5 puntos el primer mes del año, unos impresionantes 3,5 puntos más que en diciembre de 2023. Se trata de la primera vez que supera su media a medio plazo desde marzo de 2023. En consecuencia, los signos de recuperación inminente en la economía suiza se están intensificando.

Powell pone el foco en el crecimiento económico sin que se prevean bajadas en los tipos a corto plazo

En la publicación de enero, sugerimos que la Fed podría inclinarse por mantener los tipos de interés más altos durante un periodo más largo, en contra de las expectativas de consenso. La declaración de Powell en la conferencia de prensa de enero pareció confirmar esta opinión, ya que indicó de manera explícita que bajar los tipos en marzo no estaba entre sus hipótesis de base.

A pesar de la reacción negativa inicial del mercado, los siguientes comentarios de Powell señalan hacia un cambio general favorable al mercado en la política de la Fed. El banco central parece no estar ya preocupado en exclusiva por la inflación y está ahora preparado para actuar con rapidez en caso de que empeoren los datos de crecimiento, ofreciendo respaldo a los mercados.

Powell: «Si observáramos un debilitamiento inesperado en el mercado laboral, sin duda, requeriría una bajada más temprana. Si la inflación fuera más complicada o más alta de lo anticipado, eso apoyaría hacerlo más tarde».

En nuestra opinión, la Fed debería bajar los tipos más pronto que tarde para evitar desviarse de la presente trayectoria favorable de entorno ideal.

Conclusiones clave:

- Conforme a las declaraciones de Powell, pensamos que hay menos de un 25 % de probabilidades de que haya una bajada de los tipos en marzo. Creemos que esto favorece la fortaleza continuada del dólar por ahora.

- Lo bueno es que la Fed considera que los datos actuales sobre la inflación son suficientes para una bajada, sin que haya una necesidad inmediata de más mejoras. En pocas palabras, solo quieren ver más de lo mismo antes de hacer nada.

- Powell reconoció una leve mejora en la actividad económica, insinuando a una reaceleración potencial del crecimiento cíclico.

- También dejó la puerta abierta a una reducción del endurecimiento cuantitativo (QT, por sus siglas en inglés) en marzo. Coincidimos con Steno Research en que es probable que la Fed reduzca el QT cuando la recompra inversa a un día (ON RPR, por sus siglas en inglés) esté casi agotada, en algún momento de la primera mitad de este año, lo que apunta a una perspectiva benigna de liquidez del dólar estadounidense.

Al mismo tiempo, la reunión de la Reserva Federal se vio eclipsada en muchos sentidos por el hecho de que un banco regional estadounidense, el New York Community Bancorp (NYCB), registrara grandes pérdidas en el cuarto trimestre. El banco acusó pérdidas en préstamos netas significativas, así como un aumento en las provisiones por pérdidas en su cartera crediticia.

Como primera reacción, recordando a la crisis bancaria del año pasado, el SPDR S&P Regional Banking ETF experimentó su mayor descenso desde mayo de 2023, con una caída de hasta el 5,6 % en un día.

- Nuestro análisis inicial, que se trata en su mayor parte de un problema específico del banco, coincide con Steno Research.

- El balance del NYCB aumentó después de que el banco adquiriera los depósitos de Signature Bank que quebró en marzo de 2023. Esto empujó al NYCB a un mayor escrutinio regulatorio y mayores requisitos de capital, necesitando un ajuste de resultados o contabilidad en el informe del cuarto trimestre.

- Mucho de esto aparenta ser una corrección aislada causada por el nivel regulatorio más alto, y no tiene que ser indicativo necesariamente de problemas mayores en la cartera crediticia (que se concentra en su mayoría en inmobiliaria comercial [CRE, por sus siglas en inglés]).

Dicho eso, en esto hay un elemento sistémico que también es una señal de que el CRE sigue siendo la preocupación clave en los mercados crediticios. Según la Oficina Nacional de Investigación Económica (NBER, por sus siglas en inglés), el 14 % del total de créditos inmobiliarios y el 44 % de los créditos inmobiliarios de edificios de oficinas parecen estar en valor neto negativo, donde la deuda supera el valor de la propiedad.

Seguiremos la situación de cerca para ver si el asunto del NYCB se mantiene como un acontecimiento aislado o si crece la preocupación sobre el sector de la banca regional. La pendiente de la curva de tipos puede ser un buen indicador. El pasado mes de marzo de 2023, la curva del Tesoro estadounidense (rendimiento a 10 años menos a 2 años) respondió a la crisis bancaria con un aumento de la pendiente de más de 80 puntos básicos (bps).

Posicionamiento

Si se miran los datos en general, nos encontramos en la fase tardía del ciclo económico, y se espera que la Fed implemente medidas de alivio este año. En este entorno, las acciones de crecimiento de calidad y el oro son los que han obtenido más beneficios a lo largo de la historia, lo que opinamos que respalda nuestra estrategia de inversión preferida.

Aunque no sea exagerado, el sentimentalismo excesivo y que la primera mitad del año sea históricamente más floja los años de elecciones en Estados unidos hacen que sea probable una corrección de entre el 5 y el 10 % en los meses venideros. Lo que ha cambiado nuestra posición neutra inicial es que ahora vemos que tal corrección es una oportunidad atractiva de compra de retrocesos. Esto puede explicarse con el hecho de que la «Fed put» —la posibilidad de una intervención política de apoyo al mercado— esté de vuelta, o al menos de camino.

- Ahora estamos más convencidos de que el ciclo de liquidez ha crecido de manera duradera a medio y largo plazo.

- Cada mes que la inflación sigue cayendo sin que lo hagan los datos de crecimiento, la Fed acumula capacidad adicional para bajadas de tipos. Lo que la posiciona para actuar de manera decisiva en caso de que intensifique la desaceleración del crecimiento, por ejemplo, con un evento crediticio (que sería la conclusión más clásica del ciclo).

- Básicamente, esto elimina gradualmente la «cola izquierda», es decir, resultados muy malos en nuestra distribución de escenarios. Nuestra preocupación sobre una Fed que no pudiera actuar frente a una desaceleración, sobre todo por la lucha contra la inflación (un indicador de retraso), ha disminuido considerablemente.

El riesgo clave de esta perspectiva sería una recuperación repentina de la inflación que forzara a la Fed a prolongar el endurecimiento o incluso aumentarlo. Lo que podría llevarnos por ese camino es un choque de la oferta inducido por una escalada geopolítica considerable, especialmente sin signos de que se reduzcan las tensiones en Oriente Medio y en concreto sobre el comercio global en el Mar Rojo. Sin embargo, es todavía demasiado pronto para tener una opinión clara sobre esto.

Los valores cíclicos de calidad más baja sí demostraron un rendimiento mejor los dos últimos meses de 2023. Esto lo atribuimos a la cobertura de cortos (comprar para cubrir) y a tratar de obtener rendimiento a final de año más que a un cambio sostenido en el liderazgo por un reajuste del ciclo integral.

Dada la debilidad de la economía europea, creemos que el BCE debe ponerse al día en su camino de alivio de tipos en relación con la Fed. Por ahora, esto favorece al dólar.

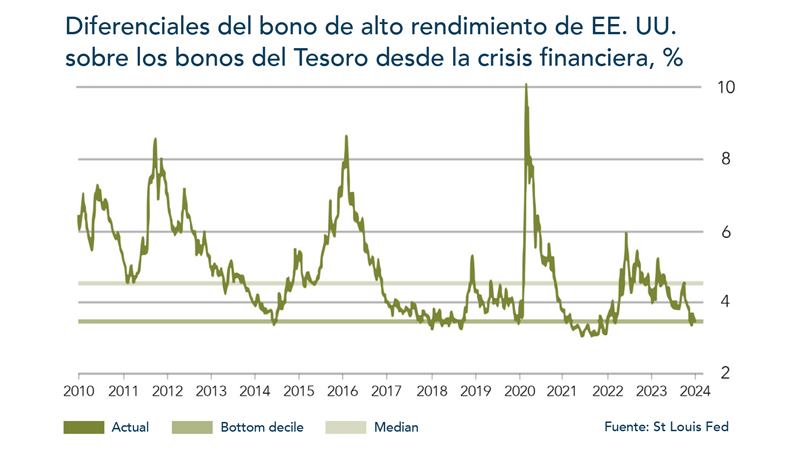

Chart

El incidente del NYCB ocurre en un momento en el que los mercados de crédito líquidos son muy complacientes. El diferencial entre los bonos basura y los del Tesoro se encuentra a mínimos históricos o casi. Está claro que los mercados de alto rendimiento esperan el aterrizaje perfecto de la economía estadounidense y un ciclo de crédito favorable. Seguiremos los diferenciales de crédito de cerca las próximas semanas.