Zusammenfassung

- Wir beobachten weiterhin ein Goldlöckchen-Marktumfeld mit einer nur mässigen Verlangsamung des US-Wachstums, das durch schuldenfinanzierte Staatsausgaben, anhaltende Disinflation und einen robusten Konsumenten unterstützt wird.

- Dem Bloomberg Financial Conditions Index zufolge sind die Finanzierungsbedingungen in den USA nun so locker wie seit zwei Jahren nicht mehr und unterstützen unseres Erachtens unseren qualitätsorientierten Anlageansatz.

- Die Aktienralley könnte bis in das Frühjahr anhalten, sofern das Goldlöckchen-Umfeld die aktuelle Gewinnsaison und die Flut der derzeitigen, kritischen Makrodaten übersteht.

- Das soll nicht heissen, dass wir komplett Entwarnung geben können. Während die US-Zinskurve weiterhin auf eine erhöhte Wahrscheinlichkeit für eine beginnende Rezession im ersten Halbjahr 2024 hindeutet, lauern auch am Kreditmarkt Risiken. Ein geldpolitischer Fehler ist ebenfalls nicht auszuschliessen, wenn die US-Notenbank (Fed) zu lange mit den kürzlich angekündigten Zinsanpassungen wartet.

- Insgesamt sind wir weiterhin in einem spätzyklischen Umfeld, in dem Marktschwankungen im Zuge wechselnder Erwartungen für einen positiven oder negativen Ausgang des Zyklus zu erwarten sind.

- Erstmals seit zwei Jahren scheinen die Risiken für das Wachstum jedoch von den politischen Entscheidungsträgern besser beherrschbar zu sein, was uns zu einer leichten Übergewichtung von Risikoanlagen veranlasst.

Expansivere Haltung der Fed weckt Vertrauen am Markt

- Die Liquiditätsbedingungen erhielten im vierten Quartal 2023 einen positiven Impuls, der mit der vierteljährlichen Refinanzierungserklärung des US-Finanzministeriums Ende Oktober begann. Darauf folgte Mitte Dezember der weitgehend unerwartete Schwenk des Fed-Vorsitzenden Jerome Powell zu einer lockereren geldpolitischen Haltung. Viele meinten, die Fed sei mit dem Echo des Marktes unzufrieden und werde sich dagegenstellen (wie sie es in den vergangenen zwei Jahren mehrfach getan hat), doch Reden einzelner Mitglieder des Offenmarktausschusses (FOMC) im Januar bestätigten den Kurswechsel.

- Die jüngst veröffentlichten harten Daten (zuletzt der starke US-Arbeitsmarktbericht für Januar) und die massive Lockerung der Finanzierungsbedingungen haben die von uns wahrgenommene Wahrscheinlichkeit einer mittelfristigen Rezession auf ca. 40% gesenkt. Diese Zahl ist immer noch deutlich höher als in einem typischen Jahr, liegt aber unter der historischen Wahrscheinlichkeit von rund 80%, die sich auf frühere Straffungszyklen stützt.

- Im Rahmen der vierteljährlichen Refinanzierungserklärung für das erste Quartal 2024 verbesserte US-Finanzministerin Janet Yellen die bereits günstigen Liquiditätsbedingungen durch die Senkung des erwarteten Anleihenemissionsziels und die Beibehaltung eines kurzen Laufzeitenprofils.

- Während amerikanische «Big Tech»-Qualitätsaktien den Markt anführen – sie sind unseres Erachtens die Hauptnutzniesser der sich verbessernden Liquiditätsbedingungen – stürzten chinesische Aktien im Januar auf ein Fünfjahrestief.

- Der Kurs der US-Regionalbank New York Community Bancorp (NYCB) fiel um rekordhohe 45%, als sie einen Verlust für das vierte Quartal und eine Dividendenkürzung meldete und erneut Bedenken hinsichtlich des Kreditmarktes für Gewerbeimmobilien (CRE) anfachte.

Market Development

Welt

- Weitere Unterstützung erhielt das Goldlöckchen-Marktumfeld durch die Veröffentlichung des US-Verbraucherpreisindex (PCE) für Dezember und Stimulus Signalen aus China als Reaktion auf den dortigen Aktienmarkteinbruch.

- Angesichts des US-Lohnwachstums von ca. 4% und einer PCE-Kerninflation von 2%, die mindestens bis zum Ende des ersten Quartals einen Anstieg des realen Pro-Kopf-Einkommens von etwa 2% ermöglicht, dürfte das reale Einkommenswachstum in den USA robust bleiben.

- Peking kündigte gezieltere Förderungsmassnahmen über eine günstige Zentralbankfinanzierung für bestimmte Wirtschaftssektoren an. Da die Wiederherstellung des Vertrauens unter den Anlegern ein wichtiges Ziel der Partei zu sein scheint, sollte gemäß 42 Macro zeitnah mit weiteren Stimulusmaßnahmen gerechnet werden.

- Die Gewinne im vierten Quartal 2023 waren bisher solide. Die Kurse einiger hochkarätiger Tech-Firmen gaben infolge der Veröffentlichung ihrer Ergebnisse nach, aber andere wie Meta und Amazon meldeten beeindruckende Ergebnisse.

Europa

Den Analysten von Goldman Sachs zufolge brächte ein Sieg von Donald Trump bei den US-Präsidentschaftswahlen nicht nur für die deutschen Aktienindizes, sondern auch für europäische zyklische Sektoren mit einer hohen Korrelation zum Welthandel (z. B. Industrie, Chemie, Automobil) erhebliche Gefahren mit sich. Grund hierfür ist ein höheres Risiko einer Erhöhung der Zölle auf europäische Waren und einer Senkung der US-Finanzhilfe für die Ukraine. Diesen Risiken am wenigsten ausgesetzt sind der Swiss Market Index und der britische FTSE 100. Defensive Sektoren wie das Gesundheitswesen und Basiskonsumgüter tendieren bei zunehmende politischer Unsicherheit ebenfalls zu einer Outperformance.

Schweiz

Das KOF Konjunkturbarometer kletterte im ersten Monat des Jahres auf 101,5 Punkte und liegt nun um 3,5 Punkte höher als im Dezember 2023. Es überstieg damit erstmals seit März 2023 seinen mittelfristigen Durchschnittswert. Damit verdichten sich die Anzeichen für eine baldige Erholung der Schweizer Wirtschaft.

Powell konzentriert sich auf das Wirtschaftswachstum und plant keine kurzfristigen Zinssenkungen

In der Marktübersicht vom Januar deuteten wir an, dass die Fed entgegen den Konsenserwartungen etwas länger an den hohen Zinssätzen festhalten könnte. Powells Äusserungen auf der Pressekonferenz im Januar schienen diesen Ausblick zu bestätigen, da er ausdrücklich erklärte, eine Zinssenkung im März sei nicht sein Basisszenario.

Trotz der zunächst negativen Marktreaktion deuten spätere Äusserungen von Powell auf eine allgemein marktfreundliche Wende in der Geldpolitik der Fed hin. Die Zentralbank scheint nicht mehr nur auf die Inflation bedacht zu sein. Sie ist nun bereit, bei einer Verschlechterung der Wachstumsdaten rasch zu handeln und damit den Märkten Rückhalt zu bieten.

Powell: «Eine unerwartete Schwäche des Arbeitsmarktes würde gewiss für eine frühere Senkung sprechen. Bei einer unerwartet hartnäckigen oder hohen Inflation wäre eher ein späterer Schritt angesagt.»

Die Fed sollte unseres Erachtens die Zinsen lieber früher als später senken, um nicht vom aktuell günstigen Goldlöckchen-Pfad abzukommen.

Die wichtigsten Erkenntnisse:

- Ausgehend von Powells Äusserungen dürfte die Wahrscheinlichkeit einer Zinssenkung im März unter 25% liegen. Daher ist wohl mit einer anhaltenden Stärke des US-Dollar zu rechnen.

- Optimistisch stimmt, dass die Fed die aktuellen Inflationsdaten als ausreichend für eine Zinssenkung ansieht und derzeit keine weitere Verbesserung für notwendig erachtet. Anders gesagt will die Fed erst noch mehr vom Gleichen sehen, bevor sie Massnahmen ergreift.

- Powell zufolge belebt sich die Wirtschaftstätigkeit geringfügig und könnte eine Beschleunigung des zyklischen Wachstums andeuten.

- Zudem liess er die Möglichkeit offen, die quantitative Straffung im März auslaufen zu lassen. Wir stimmen mit Steno Research darin überein, dass die Fed die quantitative Straffung wohl beendet, wenn die Reverse-Repo-Fazilität ausgeschöpft ist. Damit ist in der ersten Hälfte dieses Jahres zu rechnen. Das spricht für einen günstigen USD-Liquiditätsausblick.

Gleichzeitig wurde die Fed-Sitzung in vielerlei Hinsicht von der US-Regionalbank New York Community Bancorp (NYCB) überschattet, die im vierten Quartal hohe Verluste meldete. Die Bank nahm erhebliche Nettoabschreibungen vor und erhöhte die Rückstellungen für drohende Verluste in ihrem Kreditbuch.

Als erste Reaktion, die an die Bankenkrise im letzten Jahr erinnert, verzeichnete der SPDR S&P Regional Banking ETF den steilsten Rückgang seit Mai 2023 und fiel an einem Tag um 5,6%.

- Unsere anfängliche Einschätzung, es handle sich hierbei hauptsächlich um ein bankenspezifisches Problem, deckt sich mit der Ansicht von Steno Research.

- Die Bilanz der NYCB stieg sprunghaft an, nachdem die Bank die Einlagen der Signature Bank übernommen hatte, die im März 2023 in Konkurs ging. Dadurch geriet die NYCB unter verschärfte aufsichtsrechtliche Kontrolle und erhöhte Kapitalanforderungen, was eine Anpassung des Abschlusses für das vierte Quartal erforderlich machte.

- Vieles davon scheint eine einmalige Korrektur aufgrund der höheren aufsichtsrechtlichen Anforderungen zu sein und nicht unbedingt ein Hinweis auf grössere Probleme im Kreditbuch (das sich hauptsächlich auf gewerbliche Immobilien konzentriert).

Allerdings gibt es auch eine systemische Komponente, denn der Vorfall deutet darauf hin, dass gewerbliche Immobilien weiterhin das Hauptproblem an den Kreditmärkten darstellen. Nach Angaben des National Bureau of Economic Research (NBER) übersteigen bei 14% aller gewerblichen Immobilienkredite und 44% der Bürogebäudekredite die Schulden den Immobilienwert.

Wir werden die Situation genau beobachten, um zu sehen, ob der Verlust der NYCB ein Einzelfall bleibt oder ob Regionalbanken mehr Sorgen bereiten. Die Steilheit der US-Zinskurve könnte ein guter Indikator sein. Im März 2023 reagierte die Kurve der US-Staatsanleihen (10-jährige minus 2-jährige Rendite) auf die Bankenkrise mit einer Versteilerung um mehr als 80 Basispunkte.

Positionierung

Betrachtet man die allgemeinen Daten, so befinden wir uns in der Spätphase des Konjunkturzyklus. Es ist zu erwarten, dass die Fed dieses Jahr Lockerungsmassnahmen ergreift. Im historischen Vergleich entwickeln sich hochwertige Wachstumsaktien und Gold in einem solchen Umfeld besser. Das unterstützt wiederum unsere bevorzugte Anlagestrategie.

Das bereits weitgelaufene Marktsentiment und die, wie uns die Vergangenheit lehrt, schwächere erste Hälfte eines Wahljahres in den USA machen in den kommenden Monaten eine Aktienkorrektur von 5% bis 10% wahrscheinlich. Im Gegensatz zu unserer früheren neutralen Haltung halten wir eine solche Korrektur nun für eine attraktive Kaufgelegenheit. Das ist darauf zurückzuführen, dass der «Fed-Put», d.h. die Möglichkeit marktstützender geldpolitischer Massnahmen, wieder besteht oder man zumindest damit rechnen kann.

- Wir sind nun stärker davon überzeugt, dass der Liquiditätszyklus mittel- und langfristig im Aufwind ist.

- In dem Masse, wie die Inflation weiter sinkt, ohne dass das Wachstum einbricht, steigt die Zinssenkungskapazität der Fed. Kühlt sich die Konjunktur stark ab, beispielsweise durch ein Kreditereignis (was das klassische Ende des Zyklus wäre), kann die Fed also gezielt handeln.

- Im Wesentlichen fällt dadurch der «left tail», also die sehr schlechten Ergebnisse in unserer Szenarioverteilung, allmählich weg. Unsere Befürchtung, die Fed könne angesichts einer Konjunkturabkühlung handlungsunfähig und handlungsunwillig sein, hauptsächlich infolge des Kampfes gegen die Inflation (ein nachlaufender Indikator), hat sich deutlich verringert.

Das Hauptrisiko für diese Prognose wäre ein plötzliches erneutes Aufflammen der Inflation, das die Fed zwingt, die geldpolitische Straffung zu verlängern oder zu verschärfen. Die Ursache dafür könnte eine Angebotskrise aufgrund einer erheblichen geopolitischen Eskalation sein, zumal die Spannungen im Nahen Osten wohl nicht bald nachlassen, insbesondere im Zusammenhang mit dem internationalen Handel im Roten Meer. Es ist jedoch noch zu früh, um eine klare Aussage darüber zu treffen.

Zyklische Titel niedrigerer Qualität erzielten in den letzten beiden Monaten des Jahres 2023 eine bessere Performance. Wir führen dies sowohl auf Short-Deckungen (Deckungskäufe) als auch auf die Performancejagd zum Jahresende zurück und nicht auf eine nachhaltige Verschiebung der Führung infolge eines umfassenden Zyklus-Resets.

Aufgrund der Schwäche der europäischen Wirtschaft hat die Europäische Zentralbank unseres Erachtens Nachholbedarf mit Blick auf die geldpolitische Lockerung im Vergleich zur Fed. Derzeit begünstigt diese Lage den US-Dollar.

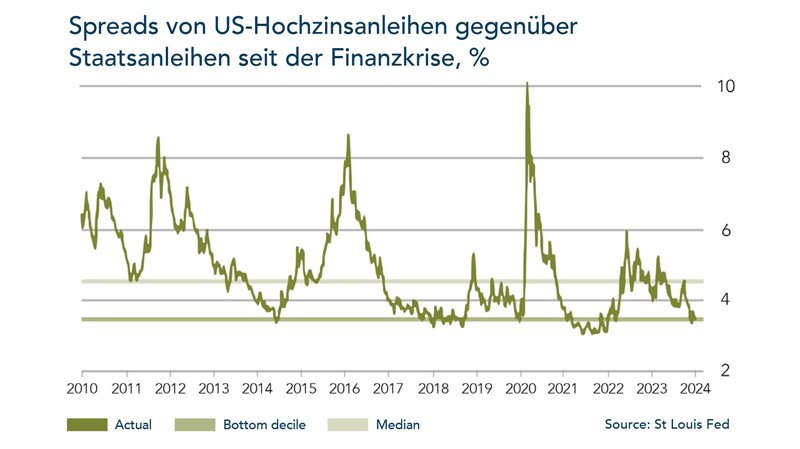

Chart

Die Verlustmeldung der NYCB kommt in einer Phase in der sich die liquiden Kreditmärkte in absoluter Sicherheit wiegen. Der Spread zwischen Junk-Bonds und Staatsanleihen entspricht beinahe den historischen Tiefstständen. Die Märkte für Hochzinsanleihen gehen eindeutig von einer perfekten Landung der US-Wirtschaft und einem günstigen Kreditzyklus aus. Wir werden die Kreditspreads in den kommenden Wochen genau zu beobachten.