Resumen ejecutivo

- La actual volatilidad del mercado es una función de los crecientes casos de COVID y los nervios preelectorales.

- Las encuestas indican una ventaja significativa para Biden en la carrera presidencial y una estrecha ventaja para los demócratas en la carrera por el Senado.

- Nuestro caso base es para un «Blue Sweep» que sería un buen montaje para los activos de riesgo en 2021, con la advertencia de que el Senado es culminante para romper el estancamiento fiscal.

- La Reserva Federal se verá obligada a cubrir el período entre las elecciones y la llegada de un nuevo paquete fiscal.

- Esperamos que los temores de pandemia alcancen su punto máximo en el cuarto trimestre y creemos que esto podría proporcionar oportunidades para una entrada pro-cíclica. Las noticias sobre las vacunas tendrán un fuerte impacto en los mercados en los próximos 6 meses.

Volatilidad del mercado en medio de los temores del virus y la incertidumbre de las elecciones

El VIX está de nuevo por encima de 30 en medio de la incertidumbre preelectoral y Europa se acerca a un confinamiento de facto. Los mercados están respondiendo a la amenaza de más daños económicos de la última ola de COVID-19. Los mercados de EE.UU. se mantienen mejor basados en la opinión consensuada de que un confinamiento generalizado allí es políticamente improbable. Europa parece notablemente más débil desde el punto de vista técnico. Asia todavía está manejando bien la pandemia y se está preparando para ser la fuerza económica impulsora en la próxima década.

Desarrollo del mercado

Mundo

Los participantes en el mercado se preparan para el resultado de las elecciones. Barclays Research proporciona una buena visión general de las principales implicaciones políticas:

- Barrida Democrática: mayor expansión de la política fiscal, reducción de la incertidumbre comercial, pero impuestos más altos y una postura regulatoria más activa.

- Biden y statu quo en el Congreso: riesgo significativo de endurecimiento fiscal, postura regulatoria más activa, pero se evitó la reducción de la incertidumbre comercial y el aumento de los impuestos.

- Statu quo: política fiscal neutra, mayor incertidumbre comercial pero la desregulación continúa y se ha evitado el aumento de los impuestos.

- Trump y el Congreso demócrata: posibilidad de expansión fiscal, mayor incertidumbre comercial pero la desregulación continúa y se ha evitado el aumento de los impuestos.

Europa

Aunque la situación actual parece sombría en Europa, creemos que la región tiene buenas posibilidades de salir de la crisis con un nuevo impulso. Los mercados acaban de empezar a considerar la solidaridad europea. La emisión del bono SURE fue fuertemente sobresuscrita, y S&P mejoró sus perspectivas para la deuda del gobierno italiano. A medio plazo, esperamos que la prima de riesgo europea se reduzca. La región también está más apalancada para un potencial repunte cíclico en 2021.

Suiza

Nestlé, la mayor empresa de Europa por capitalización de mercado, se beneficia de la permanencia en el hogar y del aumento de la propiedad de mascotas. La empresa aumentó su previsión de ingresos para 2020, ya que la gente come más en casa y compra marcas establecidas, como las cápsulas Starbucks para las máquinas de Nespresso. El segmento de las mascotas, en el que Nestlé ofrece alimentos de alta calidad para mascotas bajo la marca Purina, también creció significativamente. Petcare ayudó a impulsar el crecimiento más rápido de las ventas en al menos seis años.

Nuestra opinión sobre las elecciones de EE.UU.

Muchos comentaristas del mercado no confían en las encuestas. Creemos que este escepticismo encarna un sesgo reciente dada la sorprendente victoria de Trump en 2016. Nuestra opinión es que esta elección es fundamentalmente diferente a la de 2016 porque Trump ha perdido su «factor de recién llegado no convencional», no hay una clara narrativa negativa en torno a Biden en oposición a Hillary Clinton, los EE.UU. están en una recesión y la pandemia está lejos de haber terminado. Nos esforzamos por ser inversores racionales y como tal tratamos de disciplinarnos para pensar en términos de probabilidades:

- En el momento de escribir este artículo, nuestro modelo de pronóstico preferido (fivethirtyeight.com) sitúa a Biden en un 88 % de ganar la Presidencia, a los demócratas en un 73% de ganar el Senado y en un 96% de mantener la Cámara.

- Las encuestas le dan a Biden una clara ventaja en las encuestas estatales y nacionales. La ventaja implica que Trump necesitaría un error de votación aún mayor que en 2016 para ganar.

- La elección no es un punto en el tiempo sino un proceso en el tiempo. En el momento de escribir este artículo, más de 65 millones de personas ya han votado. Esto favorece al candidato que lidera las encuestas, lo consideramos como una opción en decadencia temporal.

- COVID es la cuestión electoral número uno. El resurgimiento de la pandemia en los EE.UU. es malo para Trump: los anteriores picos virales han coincidido con sus peores datos de encuestas en la carrera presidencial.

El Senado es trascendental para el estímulo esperado y una carrera más cercana a la presidencia. Si los republicanos mantienen el control del Senado, el período de espera para el próximo paquete fiscal podría ser más largo de lo que el mercado espera actualmente y cualquier paquete que se acuerde finalmente sería, sin duda, más pequeño que en una barrida democrática. En cualquier caso, probablemente dependerá de la FED proporcionar a los mercados un telón de fondo de liquidez de apoyo para salvar la brecha del estímulo.

También hay una posibilidad real de que no haya un resultado electoral definitivo durante algún tiempo. Una proporción significativa de los votos será emitida por correo, pero la mayoría de los estados no pueden empezar a contarlos hasta el día de las elecciones. Si se hace evidente que el resultado está demasiado cerca como para llamarlo durante más de una semana, es probable que la volatilidad aumente aún más.

Posicionamiento

Creemos que una elección seriamente disputada es menos probable de lo que la mayoría teme y vemos una barrida azul como nuestro caso base. Este resultado probablemente resultaría en vientos de cola macro, ya que el USD debería depreciarse y las expectativas de inflación deberían aumentar. En consecuencia, hemos añadido a nuestra cartera posibles ganadores en gastos de infraestructura y hemos aumentado ligeramente nuestra asignación de capital. Por supuesto, somos conscientes de que hay probabilidades no triviales de que nos equivoquemos en esta llamada.

Una vez que las elecciones se lleven a cabo, esperamos que los mercados se vuelvan a centrar en el virus. Tenga en cuenta que los EE.UU. han estado aproximadamente 2-4 semanas detrás de Europa en el desarrollo de la pandemia hasta ahora. Las noticias sobre la vacuna serán cruciales en este sentido, con importantes datos de la fase 3 que se espera que se publiquen hacia finales de noviembre o principios de diciembre.

Seguimos creyendo que hay una buena posibilidad de que el virus pierda gran parte de su factor de miedo durante el próximo invierno, si se hacen mejores pruebas, se rastrea mejor, se dan mejores tratamientos y se anuncia una vacuna probablemente en los próximos meses. Por ahora, sin embargo, esperamos que la volatilidad se mantenga alta.

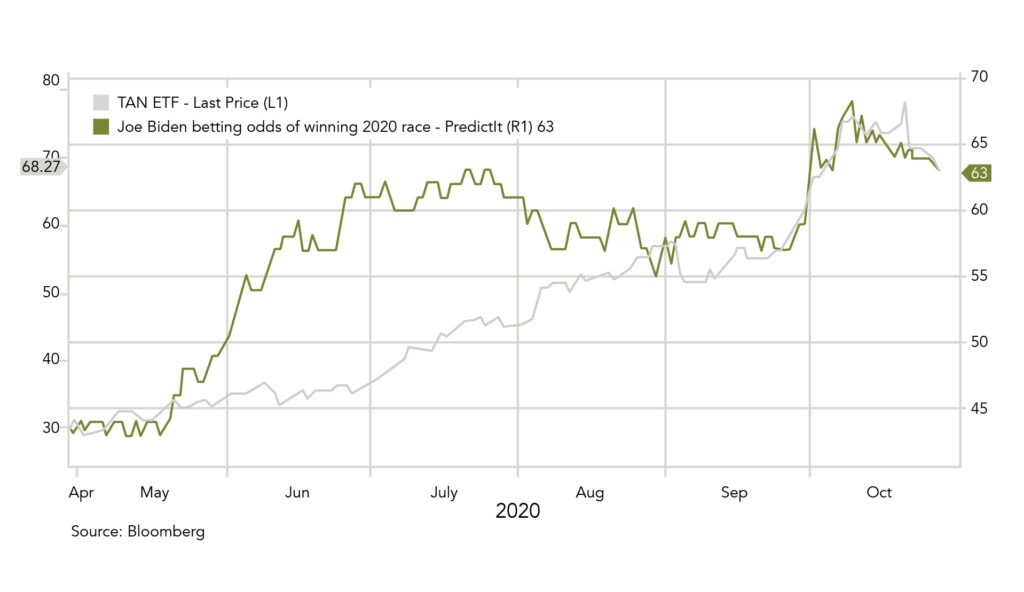

Gráfico

¿El mercado espera una victoria de Biden? Al menos ciertos subsectores favorecidos por Biden reflejan una ventaja para Biden. El gráfico muestra una relación positiva entre el ETF Solar («TAN») y las probabilidades implícitas del mercado de apuestas de una victoria de Biden. El ETF subió de precio después del primer debate de los EE.UU., pero ahora se está corrigiendo.

Fuentes: Bloomberg, Saxo Bank, Goldman Sachs, JP Morgan, The Market Ear, Hightower Naples, Barclays, Aon Plc, Ponemon Institute, fivethirtyeight.com, PredictIt

Equipo de CIO de FINAD