Die extreme Marktvolatilität hält an während das gesellschaftliche und wirtschaftliche Leben in der westlichen Welt zur Bekämpfung der Pandemie herunterfährt und das Tauziehen zwischen sich verschlechternden Fundamentaldaten und politischen Stimulus weitergeht.

Wir sind der „kritischen Masse“ an Stimulus Massnahmen, die unserer Meinung nach für einen Boden-Bildungsprozess an den Aktienmärkten erforderlich ist, einige Schritte näher gekommen. Der US-Kongress wird über ein Konjunkturpaket in Höhe von 1,3 Billionen US-Dollar abstimmen, möglicherweise bereits innerhalb weniger Tage. Dieses Paket entspricht etwa 5% des US-BIP. Zum Zeitpunkt des Schreibens scheint es recht gute Chancen zu haben, angenommen zu werden.

Insgesamt scheint die politische Bereitschaft zu schnellem Handeln und zu fiskalischen Ausgaben im Vergleich zur Finanzkrise viel höher zu sein (sogar Helicopter-Money ist jetzt in der Pipeline). Das ist eine positive Entwicklung und wird dazu beitragen, den erwarteten Rückgang des Verbrauchervertrauens und des Konsums abzumildern. Im Gegensatz zu 2008 geht es heute darum, den Konsumenten zu ‚retten‘, während die Rettungsmassnahmen während der Finanzkrise den Banken galt.

Was den Virus betrifft, so ist Europa jetzt das Epizentrum, während das Ausmass der Verbreitung in den USA noch nicht klar ist. In den USA sind schlicht noch nicht genug Leute getestet worden. Viele Analysten gehen davon aus, dass die Entwicklungen in den USA nur ein paar Tage hinter Europa zurückliegen und auch dort bald eine landesweite Abriegelung erfolgen wird. Es wird also jedenfalls noch einige Wochen dauern bis die Spitze der Neuansteckungen in der westlichen Welt absehbar wird.

Entwicklungen an den Finanzmärkten

- Der Dow Jones Industrial Average hat in etwas mehr als einem Monat seit seinem Höchstwert mehr als 30% seines Wertes verloren und damit fast alle Gewinne seit dem Antritt von Donald Trump vor drei Jahren zunichte gemacht. Dieser Kursrückgang entspricht bereits einem „typischen“ Bärenmarkt, bei dem im Schnitt die Gewinne der letzten 3 Jahre wieder abgegeben werden.

- Das Öl hat seinen Rückgang fortgesetzt und ist unter den Tiefststand von 2016 gefallen. Viele Analysten glauben, dass die Preise weiter fallen werden, da der globale Reiseverkehr zum Erliegen kommt und Saudi-Arabien den Markt mit Rohöl überschwemmt. Konsensschätzungen zufolge dürften etwa 20 USD die Untergrenze für Rohöl Brent darstellen wenn man die Förderkosten berücksichtigt.

- Die Geld- und Kreditmärkte sind nach wie vor stark unter Druck aber die Zentralbanken agieren mit ganzer Kraft um einen Kollaps des Finanzsystems zu verhindern. Die Fed kauft jetzt direkt Corporate Commercial Papers, was dem kurzfristigen Finanzierungsbedarf vieler Unternehmen deutlich helfen dürfte.

- Die Rating-Herabstufung von Boeing und Exxon zeigen was vielen Unternehmen die mit Einnahmen und Bilanzproblem zu kämpfen haben wahrscheinlich bevorsteht.

- Behalten Sie die BBB- Unternehmen im Auge. Es wird zweifellos zu Downgrades und Konkursen kommen.

- Corporate Bonds aus dem Energy Sektor sind allein in diesem Monat um 34% gesunken und haben seit Jahresbeginn 40% verloren.

- Die Junk-Ex-Energy-Spreads sind auf dem höchsten Stand seit 2011.

- Sogar auf dem normalerweise sehr liquiden Markt für US Treasuries und T-Bills ist eine Ausweitung der Geld-/Brief-Spanne zu beobachten.

- Die Spreads der Peripherieländer in der Eurozone (v.a. Italien, Griechenland) haben sich rasch ausgeweitet was zu noch mehr QE seitens der EZB geführt hat. Im Moment scheint dies wieder unter Kontrolle zu sein.

- Gemäss den Analysten von Citigroup diskontieren globale Aktien bereits einen Gewinnrückgang von 30% in diesem Jahr, was in etwa der Erwartung einer globalen Rezession entsprechen würde.

- Der Kursrückgang ist dabei so schnell geschehen, dass der breite Analystenkonsens keine Zeit hatte, die Schätzungen nachzuziehen, denn Konsens erwartet immer noch ein Gewinnwachstum von +6% im Jahr 2020.

- Während der letzten 5 globalen Gewinn-Rezessionen seit 1970 sind die globalen Gewinne im Durchschnitt um 34% gefallen.

- Während der globalen Finanzkrise brach das Gewinnwachstum sogar um 58% ein.

Einschätzung

Die Stimmung an den Finanzmärkten steht auf Panik. Diese Episode wird in die Geschichte eingehen. Die Medien sind voll mit Vorhersagen, dass diese Krise selbst die Finanzkrise übertreffen wird. Der ultimative Worst-Case sollte uns jedoch nicht leiten wenn wir langfristige Investitionsentscheidungen treffen und tut dies auch nicht. Unsere Einschätzung bleibt unverändert. Wir erwarten, dass mit den getroffenen Massnahmen die Pandemie in den nächsten Wochen eingedämmt werden kann und dass mit den immensen geld- und fiskalpolitischen Massnahmen der drohende Nah-Tod der Wirtschaft vermieden werden kann. Für die zweite Jahreshälfte erwarten wir eine Normalisierung der Wirtschaft und eine Beruhigung der Finanzmärkte.

Während solcher Korrekturen erfahren die Aktienmärkte in ihrer ganzen Breite übermässige Kursrückschläge und so gibt es heute viele qualitativ hochwertige Aktien, die ebenso wahllos verkauft wurden. Wir werden daher Woche für Woche bei den von uns bevorzugten kapitalkräftigen Unternehmen mit hochwertigen Bilanzen und vielversprechenden Geschäftsmodellen zukaufen.

Investorenlegende Bill Miller äusserte sich gestern bei CNBC mit einer ähnlichen Haltung:

“I think this is an exceptional buying opportunity. I don’t mean to put all the money in at once but I do think layering it in right now is the way to go. […] There have been four great buying opportunities in my adult lifetime. The first was in 1973 and ’74, the second was in 1982, the third was in 1987 and the fourth was in 2008 and 2009. And this is the fifth one. Those are the sorts of events that you see when markets are making historic lows, the news is just bleak all around.”

(Bill Miller, 18.03.2020 on CNBC)

Herr Miller hat einen beeindruckenden Trackrecord: Während seiner Tätigkeit bei Legg Mason von 1991 bis 2005 schlug er den S&P 500 15 Jahre in Folge. Seine Performance im Jahr 2019 betrug +119%.

Ihr FINAD CIO-Team

Anhang

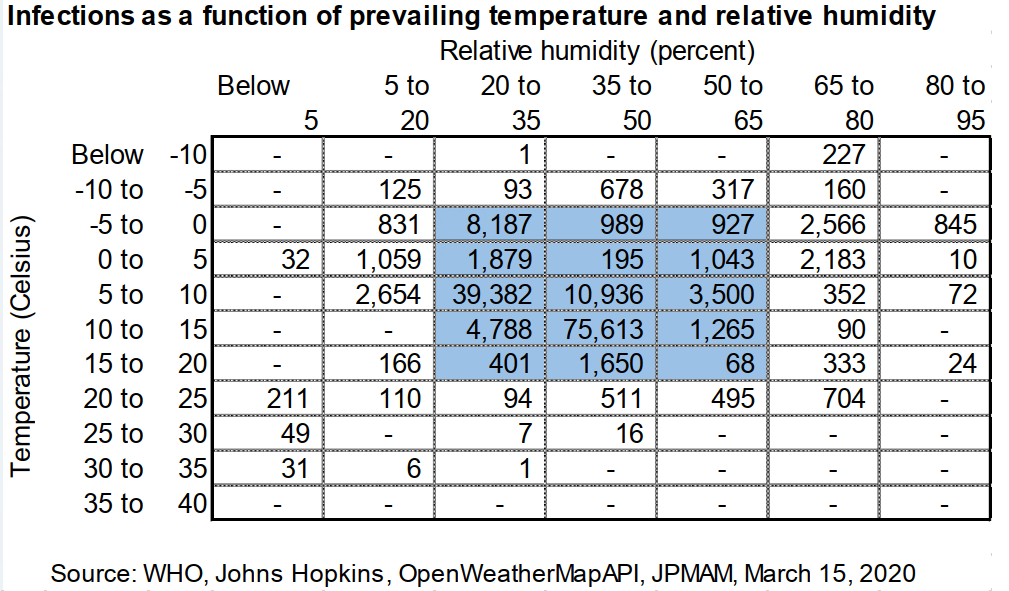

Könnte wärmeres Wetter gegen COVID-19 helfen?

Kurz gesagt: vielleicht. Es gibt einige Daten die dies unterstützen würden, Wissenschaftler können aber noch keine Prognose abgeben, da zahlreiche andere Faktoren eine Rolle spielen (z.B. die Verfügbarkeit von Testkits). Hier ist eine Matrix von JP Morgan, die die Temperatur und die relative Luftfeuchtigkeit mit bekannten Fällen mit Stand vom 15. März abgleicht. Beachten Sie, dass die meisten Fälle im Bereich von 0 bis 15 Grad Celsius auftreten.

„Das COVID-19-Virus hat eine 86%ige genetische Ähnlichkeit mit SARS. […] Während der SARS-Epidemie im Jahr 2003 gingen die Infektionsraten von März bis Mai bei steigenden Temperaturen zurück. Da sich jedoch gleichzeitig auch andere Faktoren änderten (Änderungen bei den Krankenhausaufenthaltsraten, grössere Bereitstellung von Ausrüstung für das medizinische Personal, höhere Quarantäne-Raten und die natürliche Erosion der Epidemie im Laufe der Zeit), waren die Ergebnisse in Bezug auf das Wetter in der Isolation nicht eindeutig.“ (Quelle: JP Morgan)

Quellen: Bloomberg, JP Morgan, WisdomTree, ECR, Morning Brew, Hightower Advisors, Mohammed A. El-Erian, The Market Ear