Die Märkte haben sich auch letzte Woche stark bewegt, übergeordnet hat sich aber nicht viel geändert. Die nächsten zwei bis vier Wochen sind entscheidend für die Entwicklung der globalen Gesundheitskrise und die Finanzmärkte. Investoren müssen glaubwürdige Informationen darüber erhalten, dass soziale Distanzierungs- und Eindämmungsmassnahmen die Infektionskurve abflachen und dass die fiskal- und geldpolitischen Massnahmen voranschreiten.

Jüngste Entwicklungen

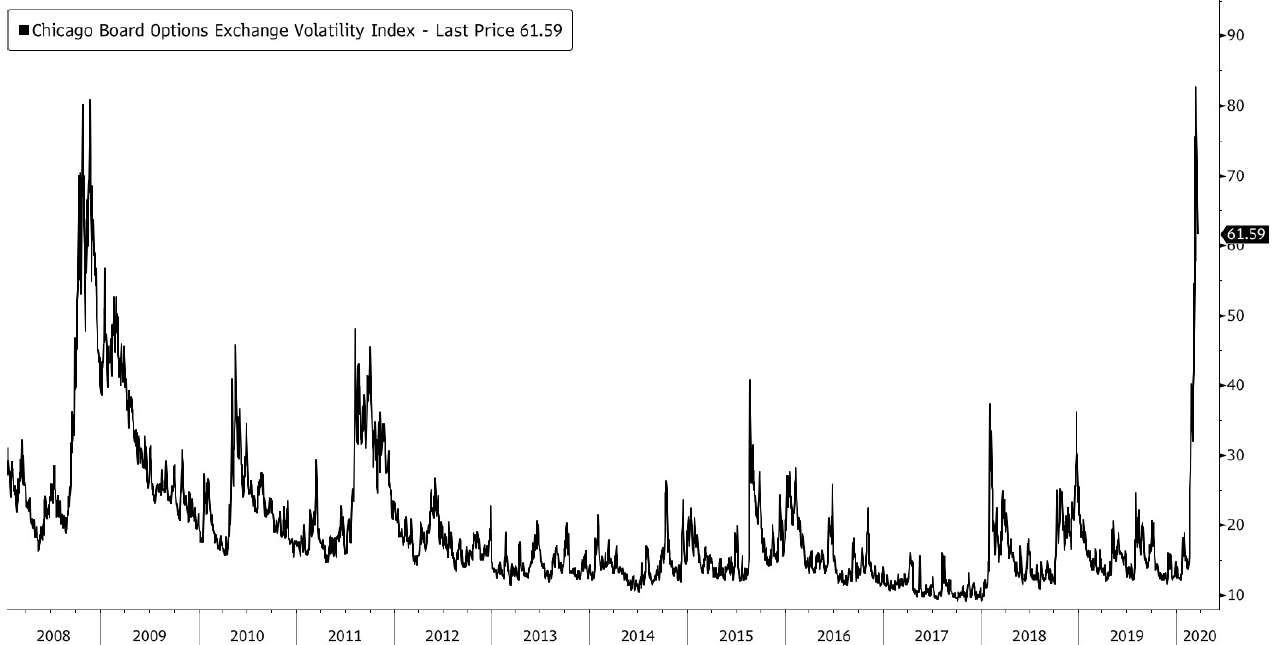

Eine weitere, düstere Woche für die globalen Aktienmärkte liegt hinter uns. Es war die schlimmste seit 2008. Kaum zu glauben, aber der VIX-Index (der „Angst-Index“) ist am Freitag trotz eines rückläufigen S&P 500 gefallen.

Dies könnte ein Zeichen dafür sein, dass der VIX seinen Höhepunkt bereits erreicht hat un

Das bedeutet nicht unbedingt, dass die Aktienindizes nicht weiter fallen können. Im Jahr 2008 erreichte der VIX 4 Monate vor dem Tiefststand des Marktes seinen Höhepunkt.

Wahrscheinlich zeigt es jedoch, dass wir einen Schritt weiter sind in diesem Chaos und dass wir den Höhepunkt des technisch-systematischen Verkaufs gesehen haben dürften.

An der Virenfront gibt es zumindest gute Nachrichten aus China, da seit einigen Tagen keine neuen Infektionen aus dem Landesinneren gemeldet wurden.

In der Zwischenzeit nehmen die Fälle in Europa und den USA rasch zu. Zugleich senken Analysten ihre Wirtschaftsaussichten für das zweite Quartal auf ein scharfes Rezessionsniveau, immerhin gefolgt von einer erwarteten Erholung ab dem dritten Quartal.

Schätzungen verschiedener Forschungshäuser zum US-BIP:

- Bank von Amerika:

Q2 (annualisiert): -12%

Gesamtjahr 2020: -0,8% - JP Morgan:

Q2 (annualisiert): -14%

Ganzes Jahr 2020: -1,8% - Goldman Sachs:

Q2 (annualisiert): -24%

Ganzes Jahr 2020: -3,8%

- Bank von Amerika:

Wie auch immer die Zahl für das Q2 ausfallen wird, sie wird erst weit im Sommer hinein veröffentlicht werden, wenn ein Grossteil der Unsicherheit die derzeit die Finanzmärkte plagt bereits hinter uns liegt.

Historisch gesehen tendieren die Aktienmärkte dazu etwa 4 Monate vor dem Ende einer Rezession ihren Tiefpunkt zu erreichen (allerdings mit einer breiten Streuung um diesen Durchschnitt).

Was sind unsere grössten Sorgen in Bezug auf die Finanzmärkte?

Die Kreditmärkte stehen immer noch ganz oben auf dieser Liste – hier wird sich entscheiden, ob die jüngsten Turbulenzen zu einer Finanzkrise werden oder nicht. Der Analystenkonsens bleibt, dass es zu keiner Kredit-/ Liquiditätskrise kommen wird.

- Die Kreditmärkte sind zwar gestresst, aber sie sind nicht völlig verschlossen. Emittenten in den USA und Europa haben am Freitag insgesamt 23,2 Milliarden US-Dollar aufgenommen, allerdings zu deutlich höheren Kosten.

- Goldman Sachs revidierte ihre Prognosen für High Yield Ausfallsraten deutlich nach oben, und zwar auf 13%.

- Die Ausfallrate würde mit der Normalisierung der Wirtschaft im Jahr 2021 zu sinken beginnen, was auf der Annahme „eines scharfen, aber vorübergehenden negativen Schocks, gefolgt von einer allmählichen Erholung in der zweiten Jahreshälfte“ beruht.

- Der Energy Sektor bleibt jener mit dem höchsten Default Risiko.

Ihr FINAD CIO-Team

Quellen: Bloomberg, JP Morgan, Hightower Advisors, The Market Ear, Citigroup, Bank of America, Makro-Charts, Morgan Stanley, PineBridge, Nordea, Goldman Sachs

Anhang

Wo stehen wir in Bezug auf die Politik?

Es ist schwierig, den Überblick über alle diskutierten/angekündigten/eingeführten politischen Massnahmen zu behalten. Das Hilfspaket der USA und die Reaktion der Fed bleiben die beiden wichtigsten.

- Finanzpolitik: Das US-Finanzhilfepaket von ca. 2 Billionen USD verpasste seinen ersten und zweiten Durchgang im Senat, da es von den Demokraten blockiert wurde. Zum Zeitpunkt der Erstellung dieses Artikels scheint es, dass noch diese Woche ein weiterer Versuch unternommen werden soll das Paket zu beschliessen.

- Es scheint immer noch einen parteiübergreifenden Konsens zu geben, dass ein riesiges Fiskalpaket schnell verabschiedet werden muss. Das Problem ist, dass die Verbraucherentlastung, auf die sich beide Parteien weitgehend einigen, mit einem Rettungspaket für die Unternehmen gekoppelt ist. Es wäre vielleicht klüger gewesen, diese beiden Dinge voneinander zu trennen.

- Wir bleiben optimistisch, dass das Paket in der einen oder anderen Form bald verabschiedet werden kann. Es steht einfach zu viel auf dem Spiel.

- PineBridge schätzt, dass letztlich etwa 50% des BIP eines Quartals von der fiskalischen Seite her notwendig sein werden. Dies würde sich in den USA auf kumulierte Pakete von ca. 2,5 Billionen USD belaufen.

- Geldpolitik: Die Federal Reserve kündigte eine massive zweite Welle von Initiativen zur Unterstützung der Finanzmärkte an, darunter den Kauf einer unbegrenzten Anzahl von Anleihen, um die Kreditkosten niedrig zu halten, und die Einrichtung von Fazilitäten, die den Kreditfluss an Unternehmen sowie staatliche und lokale Regierungen sicherstellen sollen.Hier sind einige der Schritte, die die Fed bereits unternommen hat:

- Finanzpolitik: Das US-Finanzhilfepaket von ca. 2 Billionen USD verpasste seinen ersten und zweiten Durchgang im Senat, da es von den Demokraten blockiert wurde. Zum Zeitpunkt der Erstellung dieses Artikels scheint es, dass noch diese Woche ein weiterer Versuch unternommen werden soll das Paket zu beschliessen.

Wir gehen davon aus, dass die US-Notenbank im Laufe der Zeit ähnlich wie die EZB mit dem Kauf von Unternehmensanleihen beginnen wird. Bedenken Sie auch, dass die Bank of Japan seit Jahren Aktien-ETFs kauft. Die Fed würde die Zustimmung des Kongresses benötigen, um diese Instrumente kaufen zu dürfen.

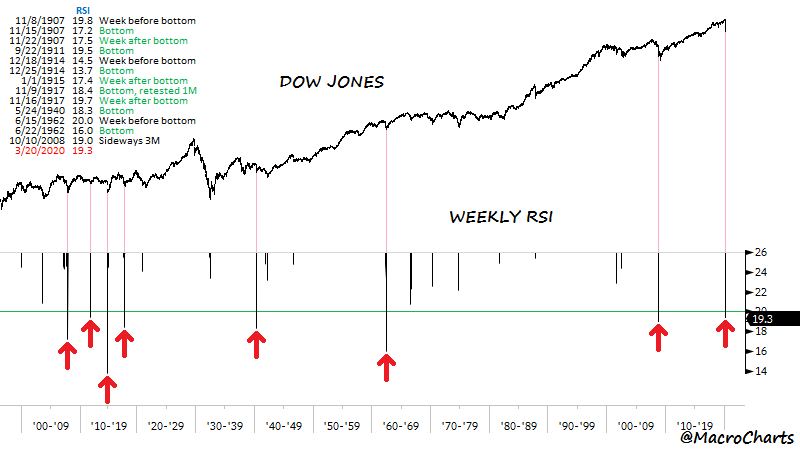

Der Dow Jones ist historisch überverkauft

- Letzte Woche fiel der Dow Jones auf eine seiner am meisten überverkauften Situation in seiner 125-jährigen Geschichte.

- Sein wöchentlicher Relativer-Stärke-Index (RSI) fiel auf den 10. niedrigsten Wert aller Zeiten.

- In der Vergangenheit hat jeder Wochen-RSI unter <20 innerhalb von 1 Woche einen handelbaren Boden produziert. 2008 war die Ausnahme, als der Dow Jones nach diesem Signal 3 Monate lang seitwärts handelte.