Wir erlebten letzte Woche die ersten aufeinanderfolgenden positiven Tage für den S&P 500 und den Dow Jones seit Anfang Februar und, obwohl noch immer unter Stress, haben sich die Kreditmärkte und die allgemeinen Liquiditätsbedingungen von ihrem dysfunktionalen Niveau der letzten Wochen erholt.

Es sieht so aus, als ob die vergangene Woche tatsächlich zumindest ein Zwischentief an den Märkten markiert hat und dass die wilde Panikverkaufsphase nun hinter uns liegen sollte. Die Liquiditätsspritzen der Zentralbanken und der sich abzeichnende, massive US-Fiskal Stimulus von 2 Billionen USD scheinen einen glaubwürdigen Rückhalt für die Finanzmärkte geschaffen zu haben. Es bildet sich ein Marktkonsens aus, wonach ein negativer Spillover-Effekt von der Wirtschaft hin zu einer strukturellen Finanzkrise vermieden werden kann.

All dies sind zwar positive Zeichen, dennoch herrscht weiterhin viel Unsicherheit an den Märkten – und eine Erholungsrally war schlicht überfällig.

Die USA werden das (neue) Epizentrum des Ausbruchs sein, die globalen Wirtschaftsdaten werden sich weiter verschlechtern bevor sie wieder besser werden und Unternehmen werden beginnen, ihren Geschäftsausblick zum Teil massiv zu senken. Einige dieser Unternehmen werden sich dadurch dem Risiko einer Rating-Herabstufung in den Junk-Status ausgesetzt sehen, was wiederum ihre Finanzierungskosten erhöhen wird.

Auch die USD-Knappheit im Finanzsystem ist weiterhin ein Problem. Einige Liquiditätsindikatoren haben sich in den letzten Tagen zwar verbessert, es bleibt aber dennoch abzuwarten, ob das neue, unlimitierte Quantitative Easing der Fed und ihre neugeschaffenen Liquiditätsmechanismen ausreichen werden, die Geldmärkte nachhaltig zu beruhigen.

Kernaussage: Zum ersten Mal seit zwei Monaten scheinen sich die globalen Märkte zu stabilisieren, wenngleich auf niedrigerem Niveau. Die Politik hat schnell und umfassend reagiert, was vermutlich eine negative Abwärtsspirale verhindern konnte. Wir sind dennoch nach wie vor davon überzeugt, dass eine nachhaltige Bodenbildung erst dann erreicht werden kann, wenn die Zahl der weltweiten Neuinfektionen mit dem Corona-Virus stetig abfällt und die Gesundheitssysteme vieler Länder nicht kollabieren.

Jüngste Entwicklungen

Der US-Kongress hat erheblich Fortschritte bei einem beispiellosen Fiskal-Paket von 2 Billionen USD zur Stützung der einbrechenden Wirtschaft erzielt. Dies löste am Dienstag den besten Tag (+11%) für den Dow Jones seit 1933 aus.

- Goldman Sachs schätzt, dass das US-Fiskalpaket in diesem Jahr etwa das Dreifache der verlorenen Wirtschaftsleistung der USA ausmachen wird.

- Auch andere Länder haben Rettungsschirme aufgespannt: Deutschland hat ein Krisenpaket von 750 Milliarden Euro vorgelegt.

- Unterdessen wollen die europäischen Finanzminister den Europäischen Stabilitätsmechanismus (ESM) aktivieren, einen Fonds der Eurozone, der zum Höhepunkt der Staatsschuldenkrise eingerichtet wurde. Mit dem Einsatz des ESM wäre es möglich, das Programm der EZB für Outright Monetary Transaction (OMT) zu aktivieren. Dies würde es der EZB ermöglichen, überproportional grosse Mengen an Peripherieanleihen zu kaufen. Der Renditeaufschlag dieser Peripherie-Länder wie Spanien, Italien, Portugal zur Eurokernzone (Deutschland, Frankreich) dürfte sich dann wieder deutlich verringern.

Die globalen Konjunkturprogramme belaufen sich bereits auf unglaubliche 9 % des weltweiten BIP. Im weiteren Verlauf könnte all dies zu einem stärkeren inflationären Umfeld führen, beruhend auf steigenden Input-Preisen, einer rasch zunehmenden Geldmenge und Ineffizienzen in den neugestalteten Lieferketten – aber dies ist eine noch vage Prognose für 2021 und die Folgejahre.

Jetzt ist wichtig, diese Stimulus-Pakete zu operationalisieren und das Geld schnell in die Realwirtschaft zu bringen. Der Bankensektor wird dabei eine entscheidende Rolle spielen. Diesmal sind die Banken Teil der Krisen-Lösung, nicht ihre Ursache.

Bewertung

Wir haben zuletzt auf das extrem negative Marktsentiment und die überverkauften Bedingungen als perfektes Setup für eine Bärenmarktrallye hingewiesen.

Solche Bewegungen können sehr stark sein (+20% und mehr) und Geld in den Markt ziehen, das am Tiefpunkt verkauft hat und anschliessend grossen Druck spürt dem Rebound hinterherzujagen.

Während viele Marktkommentatoren bereits erklären, dass der Boden erreicht ist, sind wir in unserer Einschätzung vorsichtiger und werden darüber nachdenken, unseren Aktienanteil in Indexfonds und ETF’s wieder etwas zu reduzieren, sollte sich die aktuelle Rallye fortsetzen.

Unabhängig davon bleiben wir überzeugt von unserer Strategie, uns nach und nach in qualitativ hochwertige Unternehmen mit starken Bilanzen und überzeugenden Geschäftsmodellen einzukaufen.

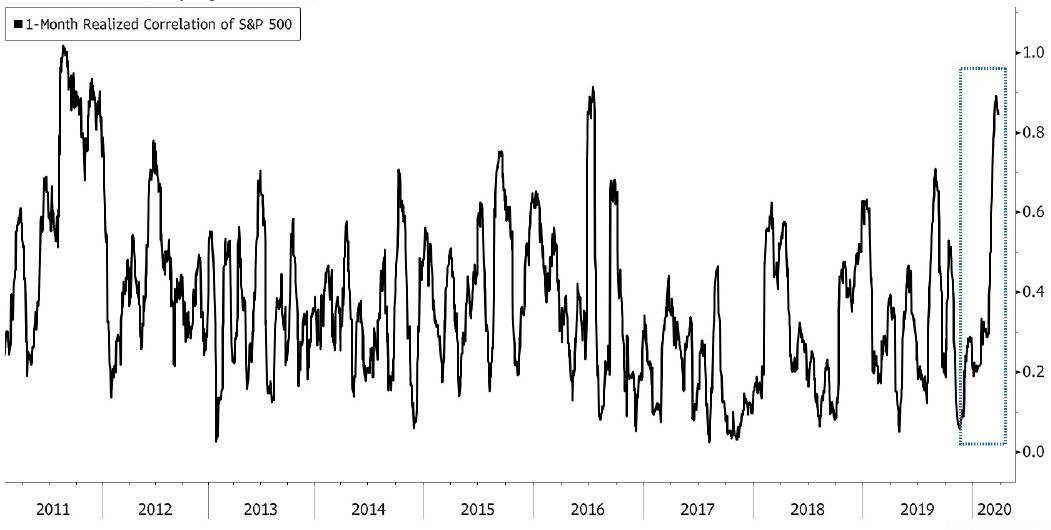

Die Grafik zeigt, wie die Korrelationen der einzelnen Assetklassen im letzten Monat dramatisch zugenommen haben. Dies ist typisch für wahllose Verkäufe bei einem Marktcrash.

Wenn der Volatilitätsindex seinen Höchststand erreicht und die anfängliche Panik abebbt, normalisieren sich erfahrungsgemäss auch die Korrelationen und ein selektiveres Vorgehen der Marktteilnehmer beginnt sich durchzusetzen.

Kurz gesagt erwarten wir, dass sich das Marktumfeld bald zu einem Stockpicker-Markt entwickeln wird. Aktives Management und eine qualitativ hochwertige Aktienauswahl sollten dann stärker belohnt werden.

Ihr FINAD CIO-Team

Quelle: Bloomberg, The Market Ear, Goldman Sachs, Alpine Macro, JP Morgan, Hightower Advisors, PineBridg

Anhang

Die US-Arbeitslosenanträge

Am Freitag setzte der Markt seine Rallye trotz sehr schlechter Nachrichten zunächst fort.

- Die Zahl der US-Arbeitslosenanträge belief sich diese Woche auf unfassbare 3.283.000. Dieser Datenpunkt bestätigt den abruptesten, schwersten Schock, der jemals den US-Arbeitsmarkt getroffen hat.

- Es gibt eine alte Börsenweisheit, wonach die Märkte dazu neigen, bei schlechten Nachrichten ihren Boden zu finden. Allerdings werden die Arbeitslosenzahlen in den kommenden Wochen wahrscheinlich noch weiter steigen und die schlechten Nachrichten weiter zunehmen.

Entwicklungen auf dem Kreditmarkt (Quelle: Bloomberg)

Analysten sind sich einig, dass eine Kreditklemme wie in der Finanzkrise 2008/2009 voraussichtlich vermieden werden kann. Dennoch werden derzeit viele Anleihen auf einem Niveau gehandelt, welches auf eine grosse Welle an bevorstehenden Ratingabstufungen hindeutet.

- Der Marktwert von Unternehmensanleihen, die Gefahr laufen, in den Junk-Status (Non-Investment Grade unterhalb BBB) zu fallen, ist auf fast 350 Milliarden USD gestiegen.

- Im Vergleich dazu waren es Mitte Februar etwa 100 Milliarden USD und der US-High Yield-Index lag bei ca. 1 Billion USD.

- S&P hat in diesem Quartal bereits 565 Herabstufungen vorgenommen, gegenüber 351 im 4. Quartal und 281 im 1. Quartal des vergangenen Jahres. Dies übertrifft bei weitem den bisherigen Quartalshöchststand von 390 im 1. Quartal 2016 (wobei die Daten bis 2010 zurückreichen).

- Moody’s hat 342 Kürzungen vorgenommen, die meisten für ein Quartal seit 2016.

- Fitch hat in diesem Quartal 192 Herabstufungen vorgenommen, die meisten seit 2012.