Estamos viendo los primeros días positivos consecutivos para el S&P 500 y el Dow Jones desde principios de febrero y, aunque todavía están bajo tensión, los mercados de crédito y las condiciones generales de liquidez se han recuperado de sus niveles disfuncionales de las últimas semanas.

Parece como si la semana pasada hubiera marcado al menos un mínimo interino en los mercados y que la fase de pánico en las ventas ya hubiera quedado atrás. Las inyecciones de liquidez de los bancos centrales y el masivo estímulo fiscal de 2 billones de dólares de los Estados Unidos que se vislumbra en el horizonte parecen haber creado un apoyo creíble para los mercados financieros. Está surgiendo un consenso en el mercado en cuanto a que se puede evitar un efecto indirecto negativo de la economía en una crisis financiera estructural.

Aunque todos estos son signos positivos, todavía hay mucha incertidumbre en los mercados, y simplemente ya era hora de que se produjera un repunte de la recuperación.

Los Estados Unidos pronto serán el (nuevo) epicentro del brote, los datos económicos mundiales seguirán deteriorándose antes de mejorar y las empresas comenzarán a reducir sus perspectivas comerciales. Por lo tanto, algunas de estas empresas se enfrentarán al riesgo de calificar la migración como chatarra.

La escasez de dólares en el sistema financiero también sigue siendo un problema. Aunque algunos indicadores de liquidez han mejorado en los últimos días, queda por ver si el QE ilimitado de la Reserva Federal y sus mecanismos de liquidez de reciente creación serán suficientes para calmar los mercados monetarios a largo plazo.

Conclusión: Por primera vez en dos meses, los mercados mundiales parecen estabilizarse, aunque a un nivel más bajo. La política ha reaccionado rápida y ampliamente, lo que probablemente ha evitado una espiral descendente negativa. Sin embargo, seguimos convencidos de que sólo se puede alcanzar un resultado final sostenible cuando el pico de la curva viral de los Estados Unidos se hace visible.

Los últimos acontecimientos

El Congreso de los EE.UU. ha hecho un buen progreso en un paquete fiscal sin precedentes de 2 billones de dólares para apoyar la economía en colapso. Esto desencadenó el martes el mejor día (+11%) para el Dow Jones desde 1933.

- Goldman Sachs estima que el paquete será unas tres veces la producción económica perdida de los EE.UU. este año.

- Alemania ha presentado un paquete de crisis de 750 mil millones de euros.

- Mientras tanto, los ministros de finanzas europeos quieren activar el Mecanismo Europeo de Estabilidad (MEDE), un fondo de la zona euro establecido en el momento más álgido de la crisis de la deuda soberana. El uso del MEDE permitiría activar el programa de Operaciones Monetarias de Compraventa (OMC) del BCE. Esto permitiría al BCE comprar cantidades desproporcionadamente grandes de bonos periféricos. La propagación de estos países al núcleo de la zona del euro debería entonces reducirse considerablemente.

Los paquetes de estímulo mundial ya ascienden a un increíble 9% del PIB mundial. A continuación, todo esto podría conducir a un entorno inflacionario más fuerte, basado en el aumento de los precios de los insumos, un rápido crecimiento de la oferta monetaria e ineficiencias en las cadenas de suministro rediseñadas – pero esto es una historia para el 2021 y más allá.

Ahora es importante poner en funcionamiento estos paquetes y llevar el dinero rápidamente a la economía real. El sector bancario desempeñará un papel crucial en esto. Esta vez los bancos son parte de la solución de la crisis, no su causa.

Evaluación

Recientemente hemos señalado el sentimiento extremadamente negativo del mercado y las condiciones de sobreventa como la configuración perfecta para un rally del mercado bajista.

Tales movimientos pueden ser muy fuertes (+20% y más) y atraer el dinero al mercado que se ha vendido en el punto más bajo y luego sentir una gran presión para perseguir el rebote.

Si bien muchos comentaristas del mercado ya están diciendo que se ha tocado el fondo, somos más cautelosos en nuestra evaluación y consideraremos la posibilidad de reducir la amplia exposición del mercado si continúa el actual repunte.

Independientemente de esto, seguimos convencidos de nuestra estrategia – de ir comprando poco a poco empresas de alta calidad con balances sólidos y modelos de negocio convincentes.

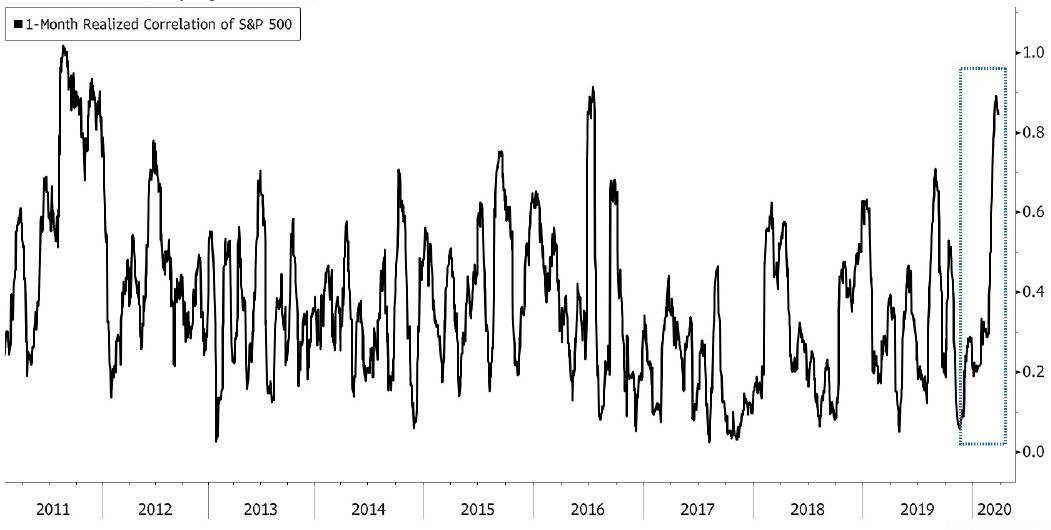

El gráfico muestra cómo las correlaciones realizadas han aumentado dramáticamente en el último mes. Esto es típico de las ventas indiscriminadas en una caída del mercado.

Cuando el índice de volatilidad alcanza su punto máximo y el pánico inicial cede, la experiencia demuestra que las correlaciones se normalizan y un régimen de mercado más selectivo comienza a prevalecer.

En resumen, esperamos que el entorno del mercado se convierta pronto en un mercado de selección de valores. La gestión activa y la selección de acciones de alta calidad deberían entonces ser recompensadas más fuerte.

Su equipo de CIO FINAD

Source: Bloomberg, The Market Ear, Goldman Sachs, Alpine Macro, JP Morgan, Hightower Advisors, PineBridg

Anexo

Las solicitudes de prestaciones por desempleo de los Estados Unidos

Hoy el mercado ha continuado su recuperación a pesar de las malas noticias.

- La cifra de las solicitudes de prestaciones por desempleo de los Estados Unidos esta semana ascendieron a 3.283.000, lo que confirma el más abrupto y severo impacto en el mercado laboral de los Estados Unidos.

- Hay una vieja sabiduría de mercado que los mercados tienden a encontrar su fondo cuando las noticias son malas. Sin embargo, es probable que las cifras de desempleo sigan aumentando en las próximas semanas y también las malas noticias.

Evolución del mercado crediticio (Fuente: Bloomberg)

Los analistas coinciden en que una crisis crediticia como la que se experimentó durante la crisis financiera de 2008/2009 probablemente pueda evitarse. No obstante, muchos bonos se están negociando actualmente a un nivel que indica una gran ola de inminentes rebajas de calificación.

- El valor de mercado de los bonos corporativos que corren el riesgo de caer en la categoría de basura ha aumentado a casi 350 mil millones de dólares.

- En comparación, a mediados de febrero, era de alrededor de 100 mil millones de dólares y el índice de alto rendimiento de EE.UU. era de alrededor de 1 billón de dólares.

- S&P ya ha hecho 565 rebajas este trimestre, comparado con 351 en el cuarto trimestre y 281 en el primer trimestre del año pasado. Esto supera con creces el anterior máximo trimestral de 390 en el primer trimestre de 2016 (con datos que se remontan a 2010).

- Moody’s ha hecho 342 recortes, la mayoría de ellos por un trimestre desde 2016.

- Fitch ha hecho 192 degradaciones en este trimestre, la mayoría de ellas desde 2012.