Die Märkte zeigen in letzter Zeit viel Optimismus, angefacht durch Daten, die darauf hindeuten, dass „Social Distancing“ und Abschottung in den westlichen Ländern funktionieren. Dies ist ermutigend, dennoch sollten wir nicht vergessen, dass wir gerade erst beginnen, das wahre Ausmass des wirtschaftlichen Schadens zu erkennen. März und April werden wahrscheinlich die schlimmsten Monate dieser Rezession sein. Es bleibt die Frage, wie lange es dauern wird, bis die wirtschaftliche Aktivität wieder anzieht und ob wir zwischen der Schliessung und Öffnung unserer Gesellschaften hin und her pendeln werden solange kein Impfstoff verfügbar ist.

Jüngste Entwicklungen

- Larry Kudlow, Wirtschaftsberater des US-Präsidenten, signalisierte diese Woche, dass die US-Regierung die Wirtschaft in den nächsten vier bis acht Wochen wieder öffnen könnte.

- Gestern schied Bernie Sanders aus dem Präsidentschaftswahlkampf 2020 aus. Ein weiteres gutes Zeichen für die Märkte, denn die verbleibenden Kandidaten Biden und Trump sind viel marktfreundlicher als Sanders.

- In Europa scheinen die Regierungen der Euro-Zone vorerst nicht bereit zu sein, sich hinter „Eurobond“-ähnliche Instrumente wie Corona-Anleihen zu stellen.

- Die Emission von Staatsanleihen im Euroraum könnte sich in diesem Jahr fast verdoppeln, was den Anleihenmarkt vor grosse Herausforderungen stellen und die Entschlossenheit der EZB testen wird.

- Deutschland hat vorgeschlagen, den Europäischen Stabilitätsmechanismus (ESM) als Alternative zu Corona-Anleihen neu auszurichten. Kritiker argumentieren jedoch, dass der ESM an eine restriktivere Verwendung der Gelder gebunden ist, was dieses Instrument weniger effektiv machen würde.

- Wir gehen davon aus, dass in der Eurozone angesichts der bereits massiven wirtschaftlichen Auswirkungen in Italien, Spanien und Frankreich schon bald ein koordinierterer Ansatz der Lastenteilung erforderlich sein wird. Eurobonds würden diesen Zweck wohl erfüllen.

Gesundheitskrise

Zum Zeitpunkt des Schreibens scheint es, dass die tatsächlichen Fälle in New York niedriger ausfallen, als noch vor ein bis zwei Wochen prognostiziert. Es gibt auch gute Nachrichten aus China – Wuhan befindet sich nun offiziell nicht mehr im Lockdown. Auf der anderen Seite haben jedoch Japan und Singapur ihre Massnahmen zuletzt wieder verschärft, da die Infektionsfälle wieder zugenommen haben.

- Auch im Westen könnte sich die Rate der Neuinfektionen wieder beschleunigen, wenn die Volkswirtschaften nicht sehr vorsichtig geöffnet werden.

- Ausgiebiges Testen und Massnahmen zum „Smart Containment“ (d.h. die effektive Quarantäne neuer Fälle, während man die jungen und gesunden Arbeitskräfte zurück zur Arbeit schickt) werden von entscheidender Bedeutung sein.

- Selbst wenn alles nach Plan verläuft, werden wir wahrscheinlich zumindest bis Mitte des dritten Quartals (und möglicherweise bis Ende 2020) mit erheblichen Reisebeschränkungen im Westen leben müssen.

Aktienmärkte

Die Robustheit des Schweizer Aktienmarktes in diesem Jahr (SPI -10% YTD) ist ähnlich bemerkenswert wie jene chinesischer Aktien (CSI 300 -7.4% YTD).

- Viele Analysten sind der Ansicht, dass die Erträge in der Schweiz widerstandsfähiger sind als die der europäischen Konkurrenten. Während die Fähigkeit, Dividenden aufrechtzuerhalten, für viele Unternehmen in Frage gestellt wird, hat Nestlé bereits angekündigt, dass sie ihre Auszahlungspolitik nicht ändern werden. Novartis und Roche rangieren laut Kepler Cheuvreux bezüglich der Sicherheit der Dividenden sehr weit oben.

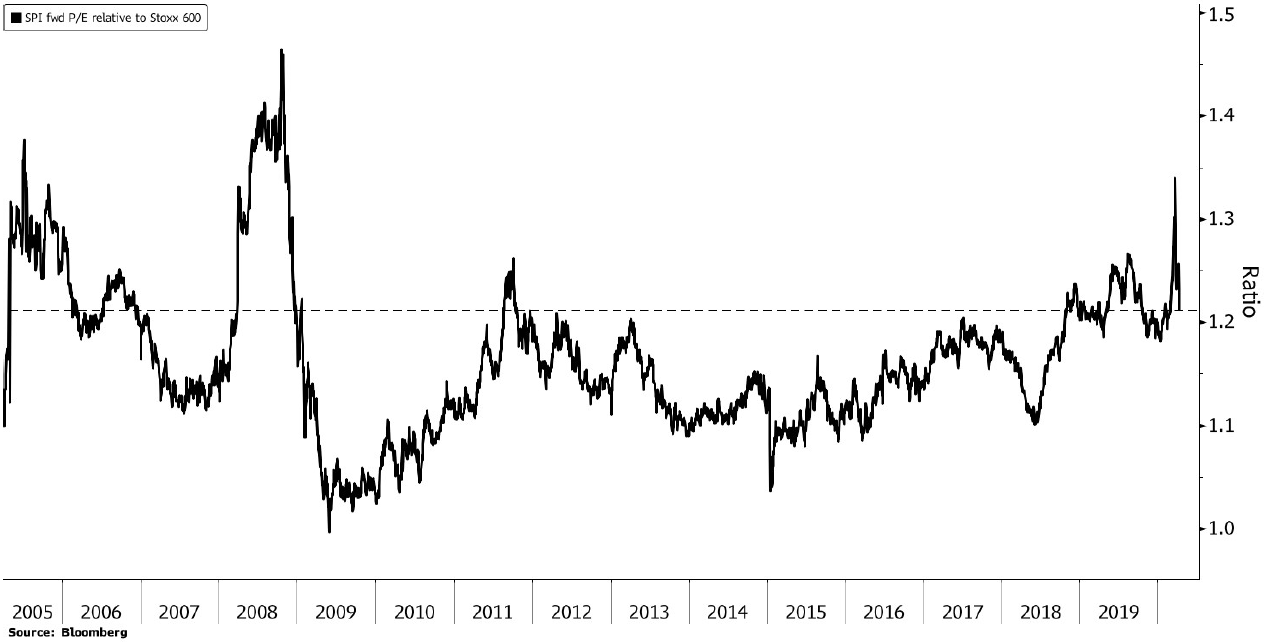

- Die Nachfrage nach „sicheren Häfen“ führt zu einem Bewertungsaufschlag des Schweizer Aktienmarktes. Die Grafik zeigt, dass der SPI bei einem Kurs/Gewinn-Verhältnis von 17,6 (auf Basis der erwarteten Gewinne) mit einem Aufschlag von etwa 20% zum Stoxx 600 gehandelt wird.

- Dies ist noch weit von den Höchstständen des Jahres 2008 entfernt, als der SPI fast eine Prämie von 50% gegenüber dem Stoxx 600 erreichte.

Einschätzung

Wir sind derzeit Zeugen einer beeindruckenden Erholungsrally. Der S&P 500 hat nun fast 50% seiner Korrektur aufgeholt und ist seit dem Tiefststand vom 23. März um etwa 25% gestiegen.

Investoren, die in der Panikphase Ende März aggressiv Risiken abgebaut haben, fühlen jetzt enormen Druck wieder einzusteigen. Der „Paintrade“ ist daher kurzfristig wohl weiter nach oben gerichtet, da Cash auf höheren Levels in den Markt reinvestiert wird.

Mittelfristig gibt es weiterhin Indizien, die einen erneuten Test der Tiefststände zumindest nahe legen, bevor diese Krise für beendet erklärt werden kann. Das derzeitige Marktverhalten ist mehr im Einklang mit historischen Bären- als mit Bullen-Märkten.

- Bullenmärkte zeichnen sich durch einen stetigen Anstieg bei geringer Volatilität aus.

- Bärenmärkte erleben riesige Rallyes mit hohen Abwärts- und Aufwärtsschwankungen.

Wir sind überzeugt, dass es in so einem Umfeld besser ist, selektiv zu sein und auf qualitativ hochwertige Aktien zu setzen, anstatt einfach im breiten Aktienmarkt investiert zu sein.

Auch wenn wir also glauben, dass die Märkte bei der aktuellen Erholung derzeit wohl überschiessen, bleiben wir optimistisch, dass der „Worst Case“ in Form einer Finanzkrise angesichts der Vehemenz der geld- und fiskalpolitischen Reaktion abgewendet wurde. Alleine die Massnahmen der US Federal Reserve stellen alle bisherigen in den Schatten.

Solange es in der Wirtschaft nach den Lockdowns nicht zu viele Schäden durch Zweitrundeneffekte geben wird, erwarten wir weiterhin eine beträchtliche wirtschaftliche Erholung, die in der zweiten Hälfte dieses Jahres beginnen wird und 2021 voll zum Tragen kommen sollte. Ausserdem glauben wir, dass die medizinische Forschung angesichts der massiven Ressourcen, die weltweit eingesetzt werden, in den nächsten Monaten einen entscheidenden Durchbruch erzielen wird.

Ihr FINAD CIO-Team

Source: Bloomberg, The Market Ear, Goldman Sachs, JP Morgan, Hightower Advisors, Morgan Stanley, The Morning Brew, Kepler Cheuvreux, Bank of America, Barclays, Citigroup, PineBridge

Anhang

Wirtschaftliche Auswirkungen

Nach der jüngsten Schätzung der Welthandelsorganisation (WTO) wird der Welthandel in diesem Jahr aufgrund der Corona-Krise voraussichtlich um 13% bis 32% einbrechen.

- In einem optimistischeren Szenario skizziert die WTO einen Aufschwung, bei dem sich der Welthandel in der zweiten Hälfte deutlich erholen würde. Der Rückgang für das gesamte Jahr 2020 würde dann „nur“ -13% betragen.

- Wenn die Pandemie im Jahr 2020 unter Kontrolle gebracht wird, sollte der Handel in den meisten Regionen im Jahr 2021 voraussichtlich um mehr als 20% wachsen.

Die Internationale Arbeitsorganisation der UNO schätzt, dass die Coronavirus-Krise in diesem Quartal weltweit 6,7% der Arbeitsstunden eliminieren wird. Das entspricht 195 Millionen Vollzeitbeschäftigten.

- Die Arbeitszeitverluste in den westlichen Ländern werden diejenigen nach der Finanzkrise von 2008 noch übertreffen.

- 81% der weltweiten Erwerbsbevölkerung soll derzeit auf die eine oder andere Weise von der Krise betroffen sein.

Die Top 5 verabschiedeten COVID-19-Konjunkturpakete in den G20 als Anteil am BIP

(Source: statista.com)

- U.S.: 11% of GDP

- Australia: 9.7% of GDP

- Canada: 8.4% of GDP

- Germany: 4.9% of GDP

- Brazil: 3.5% of GDP

Gewinnerwartungen für den S&P 500

Die Grafik unten zeigt die Gewinnschätzungen der Credit Suisse zum S&P 500

Vorweg sollte klar sein, dass alle Gewinnprognosen derzeit sehr unsicher und anfällig für Revisionen sind. Die Streuung der Analystenmeinungen ist derzeit extrem hoch, und die Mehrheit der Research-Häuser hat ihre Prognosen noch nicht aktualisiert (z.B. erwartet der Bloomberg-Konsens derzeit noch einen Gewinnrückgang von nur -7% für 2020).

Die Schätzungen der CS implizieren einen Gewinnrückgang von -24% im Jahr 2020, gefolgt von einer Erholung von +20% im Jahr 2021. Im Jahr 2022 werden die Gewinne im S&P 500 voraussichtlich wieder das Niveau von 2019 erreichen.

Ausgehend von diesen Gewinnschätzungen und unter Berücksichtigung der historischen Bewertungsbandbreiten können wir eine (grobe) Schätzung für ein angemessenes Niveau des S&P 500-Index ableiten.

| S&P 500-Forward-KGV-Multiple über die letzten 5 Jahre: | |||

Ø | Min (vor März 2020) | Max | |

| Laufendes Jahr | 17.8 | 14.9 | 20.0 |

| Laufendes Jahr +1 | 15.9 | 13.3 | 18.3 |

| Laufendes Jahr +2 | 14.4 | 12.2 | 16.5 |

| Diese implizieren die folgenden S&P 500 Niveaus | |||

Ø P/E | Min P/E | Max P/E | |

| Basierend auf EPS-Schätzungen für 2020 | 2221 | 1865 | 2499 |

| Basierend auf EPS-Schätzungen für 2021 | 2391 | 1994 | 2744 |

| Basierend auf EPS-Schätzungen für 2022 | 2369 | 2008 | 2721 |

Wenn man davon ausgeht, dass eine schwere Wirtschaftskrise deutlich gedrückte Aktienbewertungen mit sich bringt, so weisen die Gewinnschätzungen auf S&P 500-Indexniveaus unter 2000 Punkte hin.

Andererseits könnte man argumentieren, dass man angesichts der extrem niedrigen Zinsen und der beispiellosen Kaufprogramme der Zentralbanken die Bewertungen am oberen Ende der historischen Bandbreite ansetzen sollten. Dies würde dann „faire“ S&P 500-Indexniveaus zwischen 2.500 – 2.750 implizieren.

Offensichtlich beruht all dies auf einer Vielzahl von Annahmen. Die Gewinnschätzungen werden sich im Laufe des zweiten Quartals wahrscheinlich erheblich ändern.