Die Aktienrallye wurde durch die jüngsten Ankündigungen der Notenbanken weitere Ankäufe von Vermögenswerten zu tätigen und der Hoffnung auf ein baldiges Ende der Lockdown-Maßnahmen weiter angefacht. Dem gegenüber steht die Realwirtschaft die weiterhin ums Überleben kämpft.

Der S&P 500 stieg gegenüber seinem Tief im März zeitweise um +30%.

Die ersten Zahlen zur gerade beginnenden Berichtssaison für das Q1 2020 fallen unterdessen sehr schwach aus. So sind beispielsweise die Gewinne von JP Morgan im 1.Quartal auf den niedrigsten Stand seit mehr als sechs Jahren gesunken.

Die Massnahmen der US Federal Reserve sollten keinesfalls unterschätzt werden. Dennoch raten wir zur Vorsicht in Bezug auf den breiten Aktienmarkt da es immer noch viel Unsicherheit über die Schwere und Dauer des wirtschaftlichen Schocks gibt.

Jüngste Entwicklungen

- Die US Notenbank ist mit ihrer Ankündigung nun auch Junk Bonds via High Yield-ETFs zu kaufen, in neue Sphären der Marktunterstützung vorgestossen.

- Gekauft werden können Anleihen von Unternehmen wenn sie am 22. März noch ein Investment-Grade-Rating hatten und seitdem auf BB+, BB oder BB- herabgestuft wurden. Offensichtlich ein Versuch, die grosse Welle der kommenden „Fallen Angels“ abzufedern.

- Der Kauf von Sub-Investment-Grade Anleihen geht weit über die reine Bereitstellung von Marktliquidität hinaus. Mittelfristig kann dies zu Divergenzen zwischen Markt, Sentiment und Fundamentaldaten führen. Moral Hazard könnte zum Problem werden. (In den Wirtschaftswissenschaften spricht man von „Moral Hazard“ wenn ein Akteur den Anreiz hat mehr Risiko einzugehen, weil er nicht die vollen Kosten dieses Risikos trägt).

- Dennoch hatte die Fed genügend Gründe diese Massnahmen zu ergreifen. Der schwache Ölmarkt ist weiterhin ein grosses Problem für den Energie Sektor und den Kreditmarkt im Allgemeinen.

- Die Rating-Agentur Fitch sieht für das Jahr 2020 Ausfallsraten im breiten High Yield Markt zwischen 5%-6%, gefolgt von einem Anstieg auf 7%-8% im Jahr 2021.

- Die Ausfallraten im Energie Sektor sollen dieses Jahr 17% erreichen, nahe dem Rekordwert von 19,7% vom Januar 2017.

- US-Präsident Donald Trump will ab 1. Mai Teile der US-Wirtschaft wieder öffnen. Eine Ankündigung, deren Umsetzung Jamie Dimon als nicht realistisch ansieht. Der CEO von JP Morgan meint, dass eine solche Öffnung zu früh käme und dass es erst Pläne geben müsse, die Menschen „vorsichtig“ wieder zur Arbeit zu schicken.

- Zuletzt hat Präsident Trump ausserdem Gelder für die Weltgesundheitsorganisation (WHO) eingefroren, die er als zu „China-fokussiert“ kritisiert. Nicht die besten Voraussetzungen für die kommende G7 Telefonkonferenz bezüglich einer möglichen koordinierten internationalen Reaktion auf die Pandemie.

- Die OPEC+ Länder haben sich unterdessen darauf geeinigt, die Ölförderung im Mai und Juni um 9,7 Millionen Barrel zu kürzen. Trotz der Vereinbarung haben sich die Ölpreise bisher nicht stabilisiert. Die mangelnde Nachfrage überwiegt im Moment die signalisierten Angebotskürzungen und die Lagerkapazitäten schrumpfen Woche für Woche.

- Die US Notenbank ist mit ihrer Ankündigung nun auch Junk Bonds via High Yield-ETFs zu kaufen, in neue Sphären der Marktunterstützung vorgestossen.

Wirtschaftliche Daten

Wirtschaftsdaten und Unternehmensgewinne fallen derzeit, wenig überraschend, sehr schwach aus.

- In seinem jüngsten Wirtschaftsausblick geht der IWF davon aus, dass die Weltwirtschaft im Jahr 2020 um 3,0% schrumpfen wird, was den heftigsten Abschwung seit der Grossen Depression der 1930er Jahre bedeuten würde. Natürlich mit dem bedeutenden Unterschied, dass man sich diesmal aktiv dazu entschlossen hat die Wirtschaft herunterzufahren.

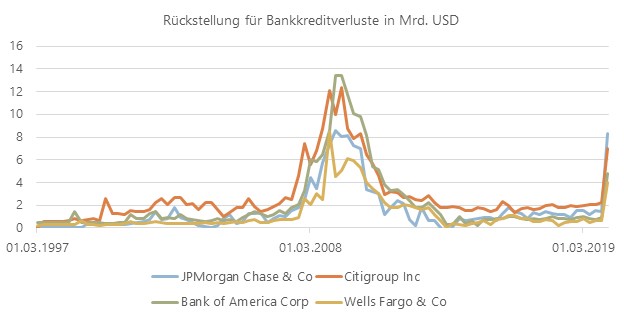

- Die grossen US-Banken verzeichneten alle einen beträchtlichen Rückgang der Gewinne im ersten Quartal (-40 % und mehr gegenüber dem Vorjahr). Dies ist zum Teil auf Rückstellungen als Vorsorge für mögliche Kreditausfälle zurückzuführen.

- Während JPMorgan bei den Rückstellungen fast so aggressiv wie im Jahr 2008 vorging, waren andere Banken (Bank of America, Citigroup, Wells Fargo) zurückhaltender.

- Die Höhe der Rückstellungen könnte ein Hinweis auf bevorstehende Kreditausfälle und Unternehmenskonkurse in den kommenden Monaten sein.

Quelle: Bloomberg

- Die Gewinnsaison für das erste Quartal beginnt zwar gerade erst in den USA, wir stellen dennoch bereits fest, dass viele S&P 500-Unternehmen ihre Prognosen für das Jahr aussetzen. Dies bedeutet wiederum, dass die Unsicherheit bezüglich der künftigen Gewinne auf absehbare Zeit hoch bleiben wird.

- Die US-Einzelhandelsumsätze sind im März um 8,7 % eingebrochen – ein Rekordwert.

- Zumindest die jüngsten chinesischen Daten waren ermutigend: Die PMI-Indizes stiegen im März deutlich, wenn auch von sehr niedrigen Niveaus und die Aussenhandelszahlen waren besser als befürchtet (-6% im Jahresvergleich bei den Exporten, -1% bei den Importen). Mehr zur chinesischen Konjunkturbelebung erfahren Sie im Anhang.

Einschätzung

Die Märkte befinden sich an einem entscheidenden Punkt. Die Rallye hat die überverkauften Bedingungen von Ende-März abgearbeitet und die Analysten an der Wall Street wieder bullischer werden lassen.

- Goldman Sachs: „Unlikely to make new lows”

- Morgan Stanley: „Pullbacks should be bought”

- JP Morgan: „All-time highs next year”

- Piper Sandler: „Bear market has concluded”

Der S&P 500 befindet sich jetzt auf dem 50%-Retracement des März-Crashs, einem Niveau, auf dem Bärenmarktrallyes tendenziell in Schwierigkeiten geraten können.

Darüber hinaus hat der Ölpreis nicht an der jüngsten Aufwärtsbewegung der Aktien partizipiert, etwas das man erwarten würde, sollte der Markt eine fundamentale wirtschaftliche Erholung einpreisen.

Folglich erscheint uns das Risiko-Rendite-Profil der breiten Aktienmärkte derzeit weniger attraktiv als noch vor einigen Wochen.

Das Engagement der Federal Reserve darf dennoch keinesfalls unterschätzt werden. Der Markt kann von hier aus weiter steigen, so kontraintuitiv es angesichts der menschlichen und wirtschaftlichen Not, die wir Tag für Tag in den Nachrichten sehen, auch erscheinen mag.

Kein Bärenmarkt in der Geschichte hat Zentralbanken jemals so aggressiv und so pro-aktiv erlebt. Die mächtige Federal Reserve hat deutlich gemacht, dass sie bereit ist alles zu tun, was nötig ist um die Märkte zu unterstützen und die Inflationserwartungen anzukurbeln.

Offen gesagt, sind die Programme der FED bereits so weitreichend, dass es unmöglich ist jetzt einen Schritt zurück zu machen. Darüber hinaus scheint Inflation der einzige Weg aus der massiven Schuldenlast zu sein.

Die so genannte Zinskurvenkontrolle und sogar Aktienkäufe über ETFs (wie sie die Bank of Japan seit vielen Jahren praktiziert) sind potenzielle nächste Schritte für die FED, falls wir einen weiteren Schock für die Märkte erleben sollten.

Die Large Caps (und insbesondere die Mega-Caps) werden wahrscheinlich die Hauptnutzniesser dieser Art von Politik bleiben. Dies wird deutlich wenn wir uns den Russell 2000 Index (Small Caps) ansehen, der immer noch bei -28% YTD im Vergleich zu -13% im S&P 500 (Large Caps) steht.

Wenn sich eine Markt-Story entlang den Headlines von „easy money“ und „no alternative“ entspinnen sollte, besteht unabhängig von den fundamentalen Aussichten der Unternehmen, das Potenzial für einen Push hinein in Aktien, da viele Marktteilnehmer unterinvestiert sind (siehe die Umfrage der Bank of America vom April im Anhang).

Bis dahin wartet jedoch wohl weiterhin grosse Volatilität (nach oben und unten). Wir sind noch weit davon entfernt, zu einem normalen sozialen und wirtschaftlichen Leben zurückzukehren.

Inmitten all dieser Unsicherheit haben wir Käufe bei Unternehmen mit gesunden Bilanzen und starken Geschäftsmodellen getätigt. Wir sind weiterhin von dieser Strategie überzeugt.

Ihr FINAD CIO-Team

Quelle: Bloomberg, The Market Ear, JP Morgan, Hightower Advisors, Morgan Stanley, The Morning Brew, Kepler Cheuvreux, Bank of America, PineBridge Investments, Sanford Bernstein, Fitch Ratings

Anhang

Marktstimmung

Insgesamt 183 Fondsmanager, die Vermögenswerte in Höhe von 545 Milliarden USD betreuen, nahmen im April an der globalen Fondsmanager Umfrage der Bank of America teil. Ihr Pessimismus in Bezug auf den wirtschaftlichen Schaden der Pandemie ist extrem hoch, was sich in den höchsten Cashposition seit den Terroranschlägen vom 11. September und der niedrigsten Aktienallokation seit März 2009 wiederspiegelt. Die überwiegende Mehrheit der Befragten (93%) erwartet eine globale Rezession im Jahr 2020.

- Die Umfrage zeigt einen sprunghaften Anstieg der Cashpositionen von 5,1% im März auf 5,9% im April.

- Mit Blick auf eine mögliche Erholung erwarten 52% der Befragten, dass sie U-förmig verlaufen wird, verglichen mit nur 15%, die eine schnellere, V-förmige Erholung sehen. 22% erwarten, dass die Erhöhung W-förmig verlaufen wird.

- Die Mehrheit ist der Ansicht, dass die Revisionen der BIP Zahlen nach Unten nun abgeschlossen ist. Die Gewinnrevisionen stünden jedoch erst am Anfang.

- Bei den Bilanzen wollen 79% der Befragten, dass die Unternehmen die Qualität verbessern – das ist der höchste Stand seit 20 Jahren. Nur 5% wünschen sich Aktienrückkäufe – der niedrigste Stand seit 20 Jahren.

- Das grösste Marktrisiko sehen 57% in einer zweiten Welle des Virus, gefolgt von 30% die ein systemisches Kreditereignis befürchten.

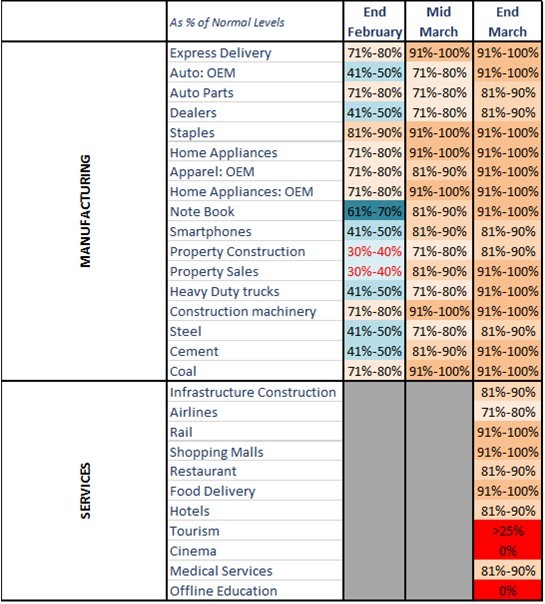

China-Aktivität

Den Analysten von PineBridge Investments zufolge haben die Produktionsaktivitäten im chinesischen Fertigungssektor bereits 85-95% des Niveaus vor dem Coronavirus erreicht.

Die Anbieter im Dienstleistungssektor haben ihre operative Kapazität auf 75-85% erhöht.

- Die Übergangsphase im verarbeitenden Gewerbe scheint zwei Monate gedauert zu haben.

- Die Gesamtaktivität im Dienstleistungssektor nimmt ebenfalls zu, allerdings mit Verzögerung.

- Bestimmte Teilsektoren befinden sich noch immer in einer fast vollständigen Abschaltung (Tourismus, Kinos, Bildung). Ein Zeichen dafür, dass das soziale Leben nur langsam zurückkehrt, weil soziale Distanzierungsmassnahmen auf absehbare Zeit in Kraft bleiben werden.