Mit den umfassenden Unterstützungsmassnahmen der Staaten während der Corona-Pandemie nahmen die Staaten im Jahr 2020 weltweit Schulden in einer Höhe auf, welche der kumulierten Neuverschuldung der letzten acht Jahre entspricht. Dies führte zu einem sprunghaften Anstieg der Staatsverschuldung.

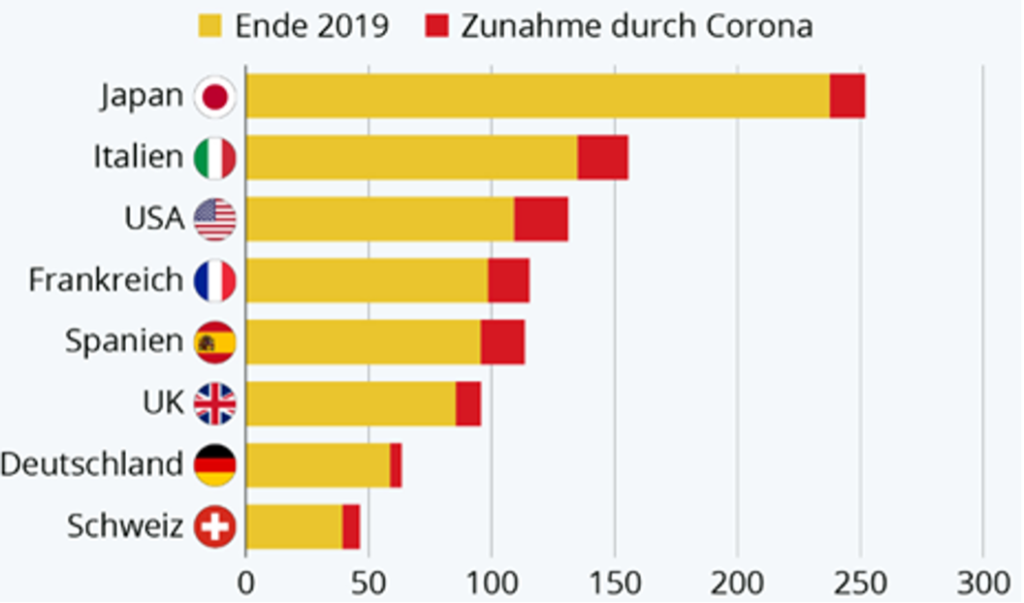

Abbildung 1: Schuldenquoten für das Jahr 2020 (Staatsschulden in% des BIP)

Quelle: IMF Fiscal Monitor, Credit Suisse, statista.de

Bereits vor der Pandemie hatten die wichtigsten Volkswirtschaften jährliche Defizite und wachsende Schuldenstände. Nach der globalen Finanzkrise 2008 sind die Schuldenquoten aufgrund der staatlichen Unterstützungspakete zur Stabilisierung des Finanzsystems erstmals sprunghaft angestiegen (vgl. Abb. 1, unterer Chart). Seither ist es gelungen, dank globalem Wirtschaftswachstum die Schuldenquote zu stabilisieren, oder im Falle Deutschland, gar zu senken – bis zum sprunghaften Anstieg der Staatsverschuldung im Pandemiejahr 2020.

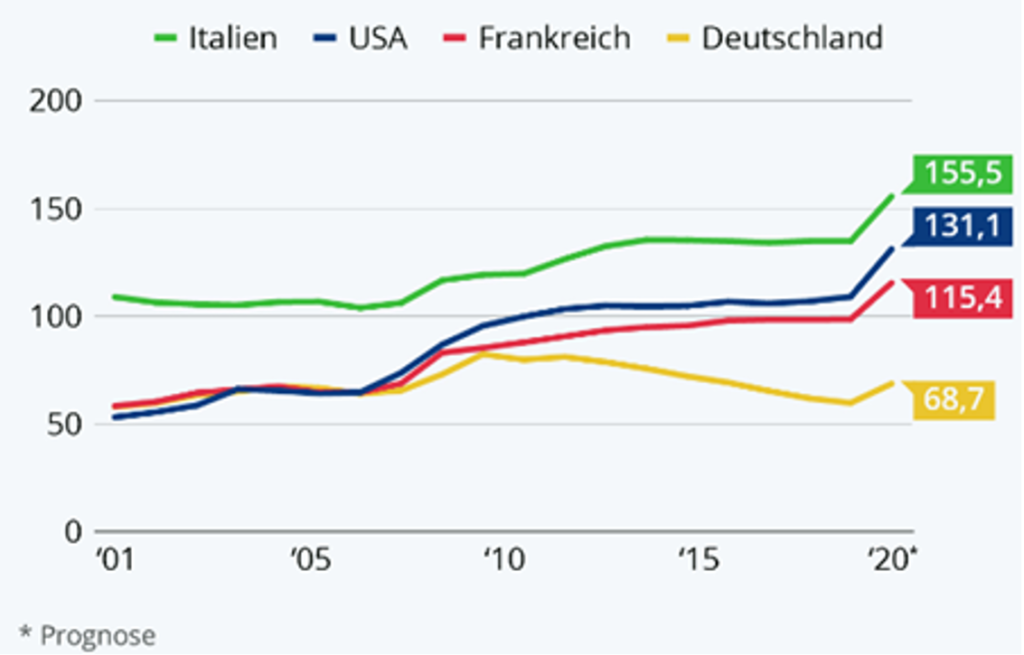

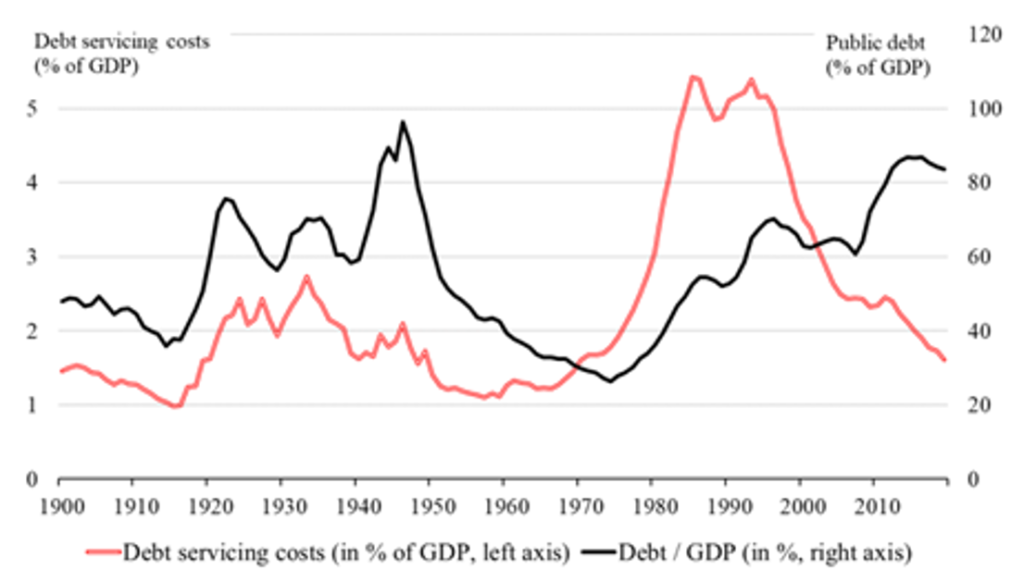

Trotz der über die letzten Jahrzehnte stark gestiegenen Staatschulden ist die Zinslast[1] gesunken (vgl. Abb. 2). Dank den tieferen Zinsen mussten die Staaten im Jahr 2020 im Durchschnitt weniger als 2% ihres BIP für den Schuldendienst aufbringen gegenüber mehr als 5% im Jahr 1995, obwohl die Staatsverschuldung absolut heute rund viermal so hoch ist wie vor 25 Jahren.

Abbildung 2: Staatsschulden und Zinslast (Staatsschuldenquote und Schuldendienst in % des BIP für die 17 grössten Volkwirtschaften)

Quelle: CESifo Working Paper 8959/2021

Die Debatte über die Staatsverschuldung fokussiert meist auf den Zähler der Schuldenquote, die absolute Höhe der Staatsschulden, und vernachlässigt, dass ein Anstieg des Nenners, also ein nominales Wirtschaftswachstum, die Schuldenquote ebenso absenkt. Solange die durchschnittlichen Zinsen der staatlichen Schulden unter dem Wirtschaftswachstum liegen, können Staaten aus ihren Schulden ‚herauswachsen‘. In einer solch günstigen Konstellation, wie sie sich heute bietet, würde die Schuldenquote bei einem ausgeglichenen Primärhaushalt[2] sinken, bei einem leicht negativen Primärhaushalt gelänge immerhin eine Stabilisierung. Doch leider sind Primärüberschüsse selten und die Defizite oft höher, so dass ein ,Herauswachsen‘ kaum gelingen kann[3].

Wie hoch kann die Staatsschuldenquote steigen, bevor eine Schuldenkrise droht? Eine Faustregel hierzu gibt es nicht und die Erfahrungen aus Schuldenkrisen der Vergangenheit dürften nach Jahren strukturell sinkender Zinsen wenig Gültigkeit haben. Die Grenzen der Verschuldung setzen schlussendlich die Kapitalmärkte, dann wenn Staatsanleihen fällig werden und refinanziert werden müssen. Ein Funke Vertrauensverlust in die Tragfähigkeit der Schuldenlast weckt eine sich selbst erfüllende negative Spirale: die Risikoprämie für Staatsschulden am Kapitalmarkt steigt, damit nimmt die Last des Schuldendienstes zu, die Befürchtungen werden von selbst bestätigt, die Risikoprämien steigen weiter bis hin zu einem Staatsbankrott.

Welcher Funke könnte eine solche Negativspirale auslösen? Ausgehend vom heutigen Null- respektive Negativzinsumfeld würde schon eine leichte Normalisierung der Zinsen durch die Zentralbanken zu einer Verdoppelung der Refinanzierungskosten für Staatsanleihen führen. Die Zinslast der Staaten würde nicht sofort steigen, da die Staatsschulden zu tiefen Zinsen für längere Fristen angebunden wurden[4], doch könnte das Vertrauen in die künftige Tragfähigkeit leiden, zumindest für Länder mit hoher Staatsverschuldung und strukturellen Budgetdefiziten. Die Zentralbanken sind also in ihrem Handlungsspielraum eingeschränkt, wenn sie nicht riskieren wollen, dass ihre geldpolitischen Entscheidungen eine solche Negativspirale auslösen. Hier zeigt sich die ungünstige Interdependenz zwischen Geld- und Fiskalpolitik. Wie werden die Zentralbanken entscheiden, wenn ihr Mandat eine restriktivere Politik verlangen würde, beispielsweise wenn sich die Inflation als hartnäckiger herausstellen sollte als heute angenommen?

Trotz steigender Inflationszahlen in diesem Jahr, sind die Inflationserwartungen stabil. Die Zentralbanken gehen von einem nur temporären Anstieg der Inflation aus und die Finanzmärkte scheinen diese Einschätzung zu teilen. Sollte sich die Inflation jedoch als hartnäckiger herausstellen, werden die Inflationserwartungen steigen und dies umso stärker, wenn die Finanzmärkte davon ausgehen, dass die Zentralbanken wegen der beschriebenen Interdependenz zu zögerlich auf die Inflation reagieren werden. Ob es in diesem Kräftemässen zwischen den Finanzmärkten (höhere Inflationserwartungen) und den Zentralbanken (Kontrolle der Zinsen über die gesamte Zinskurve) gelingen kann, einen Anstieg der Nominalzinsen durch allfällige neue Anleihenkaufprogramme (Quantitative Easing) zu deckeln, wird sich herausstellen müssen.

Die Antwort auf die Frage, wie lange steigende Staatschulden noch tragbar sind, ist weniger in der künftigen Ausgestaltung der Fiskalpolitik zu finden, als beim Pfad der Gelpolitik.

Quellen:

[1] Genauer: Schuldendienst in % des GDP

[2] Primärhaushalt: Differenz zwischen den Staatseinnahmen (ohne Nettokreditaufnahme) und den Staatsausgaben (ohne Zinszahlungen auf den Staatsschulden).

[3] Die Geschichte zeigt, dass es nur wenige Beispiele gibt, wo es Ländern gelungen ist, über mehrere Jahrzehnte aus ihren Schulden ‚herauszuwachsen‘ (England in den 100 Jahren nach den Napoleanischen Kriegen und USA in den 30 Jahren nach dem Zweiten Weltkrieg).

[4] Der nach dem Volumen der ausstehenden Anleihen gewichtete durchschnittliche Zins der US-Treasuries liegt heute bei 1.37% und die durchschnittliche Laufzeit liegt bei 6.1 Jahren.