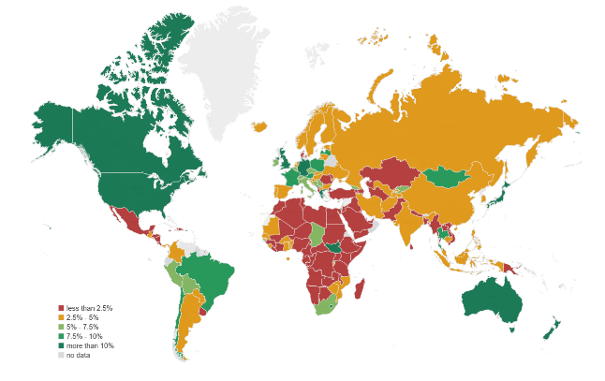

Weltweit haben die Staaten mit fiskalischen Unterstützungsmassnahmen in bis anhin nicht gesehener Höhe auf die COVID-Pandemie reagiert, um der Gefahr einer längerfristigen Rezession zu begegnen. Der Internationale Währungsfonds (IMF) schätzt die globalen Fiskalmassnahmen (direkte Unterstützungs-zahlungen und Bürgschaften) im Jahr 2020 auf 14‘000 Milliarden USD [1]. Diese pandemiebedingt höheren Staatsausgaben und die rezessionsbedingt tieferen Staatseinnahmen liessen die Budgetdefizite im Krisenjahr 2020 auf knapp -12% des weltweiten GDP ansteigen (-13% im Schnitt der G20 Länder). Diese enormen Budgetdefizite führten zu einem sprunghaften Anstieg der weltweiten Staatsverschuldung: der IMF schätzt, dass die durchschnittliche Staatsschuldenquote [2] aller Länder Ende 2020 rund 98% beträgt und bis Ende 2021 die 100% Marke überschreiten wird. In den G20 Staaten stieg diese Quote von 91% Ende 2019 auf knapp 107% Ende letzten Jahres. Den grössten absoluten Anstieg der Staatsverschuldung verzeichneten die USA mit einem Budgetdefizit im 2020 von -17.5% des Bruttoinlandproduktes (BIP) und einem Anstieg der Schuldenquote von 108% (2019) auf prognostizierte 129% (2020).

Grafik 1: Zusätzliche Ausgaben und entgangene Einnahmen als Reaktion auf die COVID-19-Pandemie (in % des BIP)

Quelle: IMF Fiscal Monitor database, January 2021

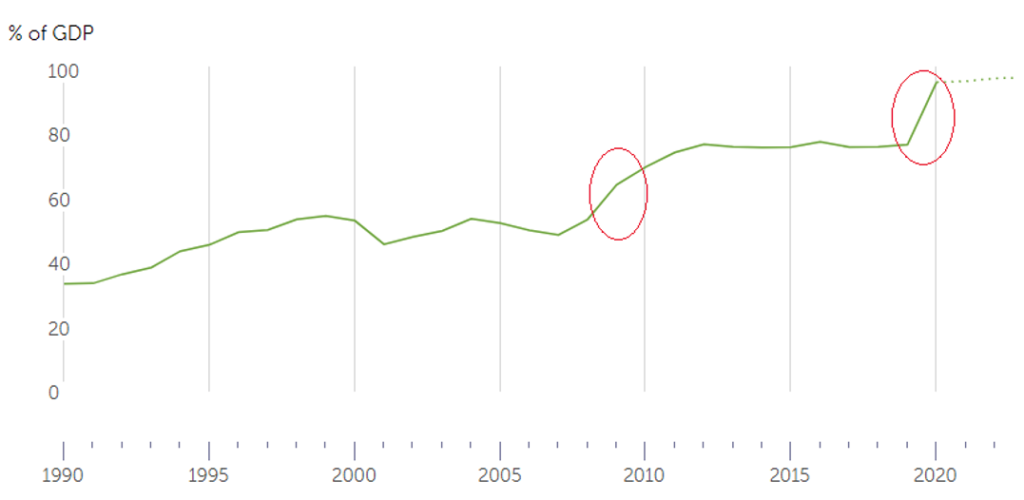

Grafik 2: Anstieg der Staatsverschuldung verschiedener Länder seit 1990 (in % des BIP)

Public Debt, net in % GDP, Advanced Economies

Quelle: IMF Fiscal Monitor database, January 2021

Begleitet wurden diese fiskalpolitischen Unterstützungsmassnahmen durch eine nochmals expansivere Geldpolitik mit Leitzinssenkungen, in Ländern wo dazu noch Spielraum vorhanden war (bspw. USA, UK) und einer zusätzlichen Ausweitung der Anleihenkaufprogramme, was zu einem weiteren Anstieg der Zentralbankbilanzen führte.

Eine vergleichbare monetäre und fiskalische Politikantwort, wenn auch auf fiskalpolitischer Seite in geringerem Ausmass, kennen wir als Reaktion auf die Finanzkrise. Bereits damals beobachteten wir einen sprunghaften Anstieg der Staatsverschuldung (vgl. Grafik 2). Leider haben es die Regierungen danach in den Wachstumsjahren von 2010-2019 verpasst, die Schuldenquote zu senken.

Mit den seit der Finanzkrise auf neue Tiefststände reduzierten, und vereinzelt gar negativen, Leitzinsen und dem neuen geldpolitischen Instrumentarium (‚Quantitative Easing‘) kontrollieren die Zentralbanken heute die Zinskonditionen entlang der gesamten Zinskurve. Damit blieb die Tragfähigkeit der Zinslast für die Staaten trotz höherer Staatschulden intakt. Doch begibt sich die Geldpolitik damit in eine neue Abhängigkeit: eine geldpolitisch notwendige Normalisierung der Zinsen, beispielsweise weil die Inflation dauerhaft anzusteigen droht, würde zu einem deutlichen Anstieg der staatlichen Zinslast führen und die Regierungen zur fiskalischen Austerität zwingen. Die Finanzmärkte würden auf solche Leitzinserhöhungen und den (raschen) Anstieg der Nominalzinsen entlang der gesamten Zinskurve mit der Sorge vor einer Schuldenkrise reagieren und für die Zinsen (einzelner) Länder noch höhere Risikoprämien einpreisen.

Drohen mit einer anziehenden Inflation baldige Zinserhöhungen? Mit der COVID-Pandemie tendierten die Konsumentenpreise und die Rohstoffpreise ab Frühling 2020 tiefer. Mit der erwarteten Wirtschaftserholung im laufenden Jahr (die Ersparnisse der Haushalte sind als Folge der im Lockdown eingeschränkten Konsummöglichkeiten gestiegen und werden zu Nachholkonsum führen) dürften die Konsumentenpreise wieder anziehen und aufgrund des Basiseffektes werden die Inflationsraten über die Zielrate der Notenbanken ansteigen. Die Finanzmärkte gehen davon aus, dass es sich dabei lediglich um einen temporären Inflationsbuckel handeln wird, da im zweiten Halbjahr die Basiseffekte wieder gegenläufig wirken. Die US-Notenbank hat bereits angekündigt, dass sie den Anstieg der Inflation im laufenden Jahr als vorübergehend («transient») betrachte und deshalb keine Änderung der Geldpolitik nach sich ziehen werde [3]. Die Inflationserwartungen sind in den letzten Wochen leicht angestiegen, bleiben aber auf Niveaus verankert, welche nicht zu einer Richtungsänderung der Geldpolitik der wichtigsten Zentralbanken führen wird. Die Finanzmarktakteure erwarten entsprechend, dass die wichtigsten Zentralbanken erste Leitzinserhöhungen frühestens im Jahr 2023 vornehmen.

Die Finanzmärkte und auch wir rechnen für die nächsten Quartale mit leicht anziehenden Inflationstendenzen. Die wichtigsten Zentralbanken werden ihren aktuellen geldpolitischen Kurs beibehalten und mit ihren Ankaufprogrammen einen Anstieg der Nominalzinsen eindämmen. Eine leicht anziehende Inflation und mehr oder weniger gedeckelte Nominalzinsen führen dazu, dass die Realzinsen in den wichtigsten Währungsräumen noch für geraume Zeit im negativen Bereich verharren werden.

Angesichts des nochmaligen Anstiegs der globalen Staatsverschuldung, der weiterhin expansiven Geldpolitiken und mit der Aussicht auf negative Realzinsen für einen längeren Zeitraum, setzen wir in unserer Anlagepolitik weiterhin auf Reale-Vermögenswerte wie Aktien oder Gold.

Auf das weiter oben im Text kurz skizzierte Schreckensszenario einer strukturell anziehenden Inflation, einer Geldpolitik die zu zögerlich darauf reagiert, steigenden Nominalzinsen und aufkommender Ängste vor einer (globalen) Schuldenkrise, werden wir in einem weiteren Beitrag eingehen.

Quellen:

[1] IMF Fiscal Monitor Update January 2021

[2] Staatschulden in % des Welt-BIP

[3] Im August 2020 hat die US Zentralbank FED ihr Inflationsziel neu formuliert. Neu wird die FED eine Inflationsrate moderat über 2 Prozent für einige Zeit akzeptieren, so dass die Inflation im Zeitverlauf durchschnittlich 2 Prozent beträgt und die längerfristigen Inflationserwartungen bei 2 Prozent verankert bleiben. (‚Average Inflation Targeting‘).