- Unsere Einschätzung vom September, dass sich das Anlegersentiment zu stark verschlechtert hatte und die Aktien zu ihren Allzeithochs zurückkehren würden, hat sich als richtig erwiesen.

- Die Gewinnsaison für das dritte Quartal hat stark begonnen und die Liquiditätsbedingungen stützen die Märkte vorerst noch.

- Wir sehen für das vierte Quartal noch Aufwärtspotenzial für die Aktienmärkte, werden unsere Gewichtung aber vermutlich nicht erhöhen.

- Unseres Erachtens sind die weitverbreiteten Sorgen über eine „Stagflation“ unangebracht, da das globale Wirtschaftswachstum weiterhin deutlich über dem langfristigen Trend liegt.

- Dennoch wird der derzeitige Inflationsdruck bis weit in das Jahr 2022 anhalten, bevor er im zweiten Halbjahr schliesslich nachlassen sollte.

- Fiskal- und Geldpolitik werden 2022 restriktiver werden. Aus heutiger Sicht scheint 2022 ein schwieriges Jahr zu werden.

Neue Allzeithochs

- Die Aktienmärkte waren in den letzten Wochen volatil. Gründe waren die steigenden Inflationsrisiken durch höhere Energiepreise und die Besorgnis über die Konjunkturabkühlung in China.

- Wichtige Indizes wie der S&P 500, der Dow Jones und der Nasdaq haben sich von ihren Tiefstständen im September erholt und erreichten, angetrieben durch eine bisher starke Q3-Gewinnsaison, neue Allzeithochs.

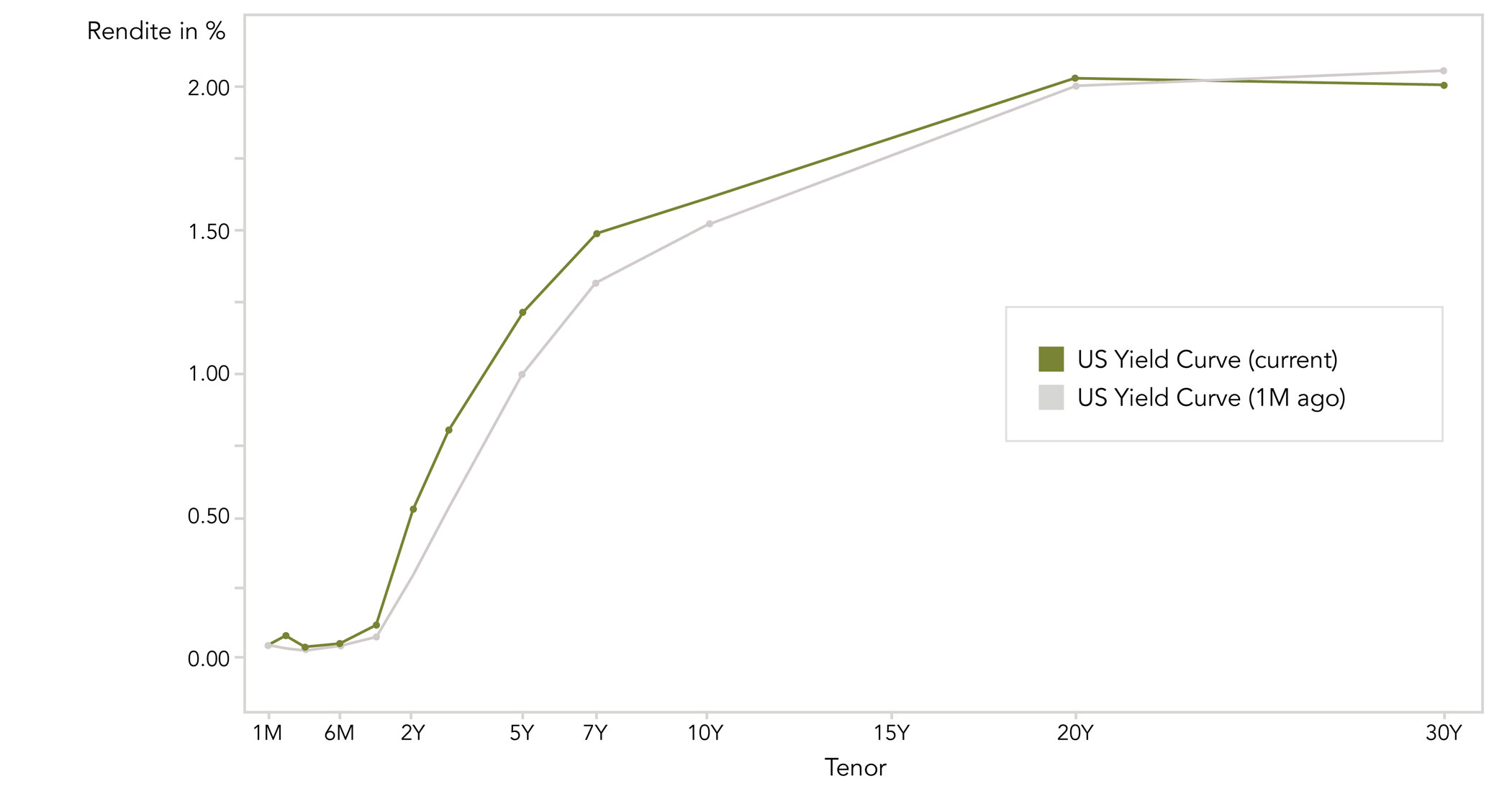

- Zinskurven werden flacher, da die Anleihemärkte angesichts steigender Inflationserwartungen eine frühere Straffung der Geldpolitik einpreisen.

- Es ist unklar, ob wir den Höhepunkt der Energiekrise bereits erreicht haben.

Marktentwicklung

Welt

- Das US-BIP stieg im dritten Quartal auf Jahresbasis um 2,0 % gegenüber Konsensus-Schätzungen von 2,8 %.

- Bezüglich des US-Fiskalpakets wurde noch immer kein Durchbruch erzielt (die Grösse wird von Analysten nun auf ca. 1,75 Billionen geschätzt, im Vergleich zu den 3,5 Billionen, die noch im Sommer erwartet wurden).

- Die Pandemie ist noch nicht vorbei: Die Massnahmen zur Eindämmung des Coronavirus sind in Osteuropa und Russland wieder im Kommen.

- Eine Ankündigung zum Fed-Tapering im vierten Quartal ist so gut wie sicher. Die Wiederernennung von Fed Chair Powell bleibt unterdessen noch ungewiss.

- Der Markt erwartet nun zwei volle Zinserhöhungen in den USA im nächsten Jahr, aber die Wahrscheinlichkeit von Zinserhöhungen im Jahr 2024 ist gesunken.

Europa

Der deutsche ifo-Geschäftsklimaindex ist im Oktober angesichts anhaltender Lieferengpässe, stark steigender Preise und einer erneuten Pandemiewelle auf ein Sechsmonatstief gefallen. Das deckt sich mit dem ebenfalls stark gesunkenen Einkaufsmanagerindex sowie der jüngsten Warnung der Bundesbank, dass sich das Wachstum im vierten Quartal deutlich verlangsamen werde.

Schweiz

Im dritten Quartal stiegen die Exporte nominal nach Nordamerika um 8 % und nach Europa um 4,2 %. Schwächer war das Exportwachstum in Asien mit 1 %. Auffallend ist der zunehmende Handelsbilanzüberschuss mit Spanien. Der Impfstoff von Moderna wird von Lonza in Visp hergestellt und anschliessend in Spanien abgefüllt. Dieser Sondereffekt macht sich in der Handelsstatistik bemerkbar.

2022 als Herausforderung für die Aktienmärkte

Während vor einem Monat noch viele Marktkommentatoren von einer Aktienmarktkorrektur wie im vierten Quartal 2018 sprachen, fühlen sich nun viele Anleger für Upside-Risiken (Rallyes wie im Q4 2017 oder Q4 2019) unterpositioniert.

- Damit ein solcher Bull-Case eintritt, müssten die Stagflationsängste nachlassen und sich die Wachstumsaussichten deutlich verbessern.

- Das Bären-Szenario (nicht unser Basisszenario) für die Märkte besteht hingegen in anhaltend steigenden Inflationserwartungen, welche die Zentralbanken daran hindern im Falle eines Wachstumsschocks weitere Liquiditätshilfen bereitzustellen.

- Wir glauben zwar, dass 2022 ein schwieriges Jahr für die Märkte werden könnte, bleiben für das laufende Quartal aber positiv gestimmt.

Gründe für die sich verschlechternden Aussichten für das Jahr 2022 sind die ungünstigen Veränderungsraten bei wichtigen Aktienmarkttreibern:

- Der fiskalische Impuls in den USA wird 2022 voraussichtlich negativ ausfallen, unabhängig vom endgültigen Umfang des Fiskalpakets. Die Hürde ist für ein Paket, das über zehn Jahre gestreckt und keine Direktzahlungen enthalten wird, einfach zu hoch.

- Auch die Geldpolitik wird restriktiver werden. Die Wachstumsraten der Bilanzsummen der G4-Zentralbanken sind gegenüber ihrem Höchststand bereits deutlich gesunken.

- Die aggregierten Gewinnrevisionen – das Ausmass, in dem Analysten die Gewinnaussichten für die von ihnen beobachteten Unternehmen herauf- bzw. herabstufen – für die Industrie- und Schwellenländer haben ihren Höchststand überschritten und stehen kurz davor ins Negative zu drehen.

- China bleibt die Wildcard, welche die Aussichten aufhellen könnte. Wir gehen davon aus, dass in China Massnahmen zur Bekämpfung der Konjunkturabschwächung ergriffen werden. Tatsächlich könnte sich China als die einzige grosse Region erweisen, die im Jahr 2022 die Geldpolitik lockert. Noch gibt es dazu aber keine klaren Ankündigungen der politischen Entscheidungsträger.

Zum aktuell heissen Thema der Inflation:

- Wir neigen dazu, mit den Anleihemärkten und den Expertenumfragen übereinzustimmen, wonach sich der derzeit massive Preisdruck als „vorübergehend“ erweisen wird. Die Inflation wird sich im Vergleich zu den Zeiten vor der Pandemie aber auf einem höheren Level einpendeln.

- Bis wir dazu Gewissheit haben, wird es allerdings bis weit in das nächste Jahr dauern (die Entwicklung der Löhne und Mieten ist das grosse Fragezeichen).

- Wir sind der Meinung, dass die säkularen Disinflationstendenzen, die den letzten Konjunkturzyklus beherrscht haben, zurückkehren werden sobald sich die Lieferketten rekalibriert haben.

- Je unaufhörlicher die negative Berichterstattung zur Inflation und Stagflation wird, desto mehr sollten wir diese Sorgen als „eingepreist“ betrachten.

Positionierung

Wir bewegen uns nun in eine für Aktien gute saisonale Phase. Auch die Nettoliquiditätsbedingungen bleiben zumindest bis zum Erreichen der nächsten US-Schuldenobergrenze (vermutlich im Dezember) unterstützend.

Historisch gesehen war es unklug, sich gegen den vorherrschenden Trend bei Aktien (derzeit ein Aufwärtstrend) zu stellen, solange die Fed-Bilanz weiterwächst.

- In den Perioden der Bilanzausweitung seit 2009 erzielten Aktien im Durchschnitt sehr hohe Renditen, während die Performance in Phasen ohne Wachstum deutlich abflachte.

- Jede dazwischen liegende Periode der Bilanzstabilisierung oder -verkleinerung hat Korrekturen an den Aktienmärkten ausgelöst – wie in den Jahren 2011, 2015 und 2018.

Unterm Strich sind wir der Meinung, dass die „Suche nach Rendite“ vorerst weiter bei Aktien endet. Allerdings dürfte das Risiko-Rendite-Verhältnis im Jahr 2022 immer unattraktiver werden, was uns dazu veranlassen könnte, im Laufe des vierten Quartals zu einer neutraleren Aktienallokation überzugehen.

Zinskurven flachen sich weltweit ab, da die Märkte Zinsanhebungen für 2022 einpreisen

Die Zinskurven in Kanada, den USA und im Vereinigten Königreich werden flacher (siehe Grafik, welche die aktuelle US-Zinskurve mit jener vor einem Monat darstellt). Die Märkte gehen davon aus, dass die Zentralbanken eine aggressivere geldpolitische Straffung vornehmen werden als bisher angenommen. Die Frage für die Aktienmärkte wird sein, ob die wachsende Gewissheit bevorstehender Zinserhöhungen sich mit einer abschwächenden Wirtschaft im Jahr 2022 vereinbaren lassen wird.

Quellen: Bloomberg, Barclays, Morgan Stanley, Kepler Cheuvreux, Nordea, Goldman Sachs, The Market Ear, ZKB, Credit Suisse, PGM

FINAD CIO Team