- Nuestra opinión en septiembre de que el sentimiento del mercado se había deteriorado demasiado y que la renta variable volvería a los máximos históricos resultó ser correcta.

- La temporada de resultados del tercer trimestre ha arrancado con sorpresas positivas y las condiciones de liquidez siguen siendo favorables por ahora.

- Por lo tanto, aunque seguimos viendo un alza en la renta variable en el cuarto trimestre, en este momento no estamos aumentando nuestra posición en acciones.

- Creemos que la excesiva preocupación por la estanflación está fuera de lugar dado que, a pesar de un tercer trimestre débil, el panorama de crecimiento económico de 2021 sigue estando muy por encima de la tendencia a largo plazo.

- Dicho esto, es razonable esperar que las presiones sobre los precios persistan hasta bien entrado el año 2022, antes de que acaben por remitir a medida que los desequilibrios entre la oferta y la demanda se suavicen en la segunda mitad de 2022.

- Las políticas fiscales y monetarias se están volviendo más restrictivas a medida que avanzamos hacia el próximo año. Desde el punto de vista actual, 2022 parece que va a ser un año difícil.

Nuevos máximos históricos en los mercados de renta variable

- La renta variable se ha mostrado volátil en las últimas semanas, a consecuencia de los riesgos de inflación (provocada por la subida de los precios de la energía) y la preocupación por la desaceleración de China.

- Los principales índices, como el S&P 500, el Dow Jones y el Nasdaq, se han recuperado de sus mínimos de septiembre y han alcanzado nuevos máximos históricos gracias a la buena temporada de resultados del tercer trimestre.

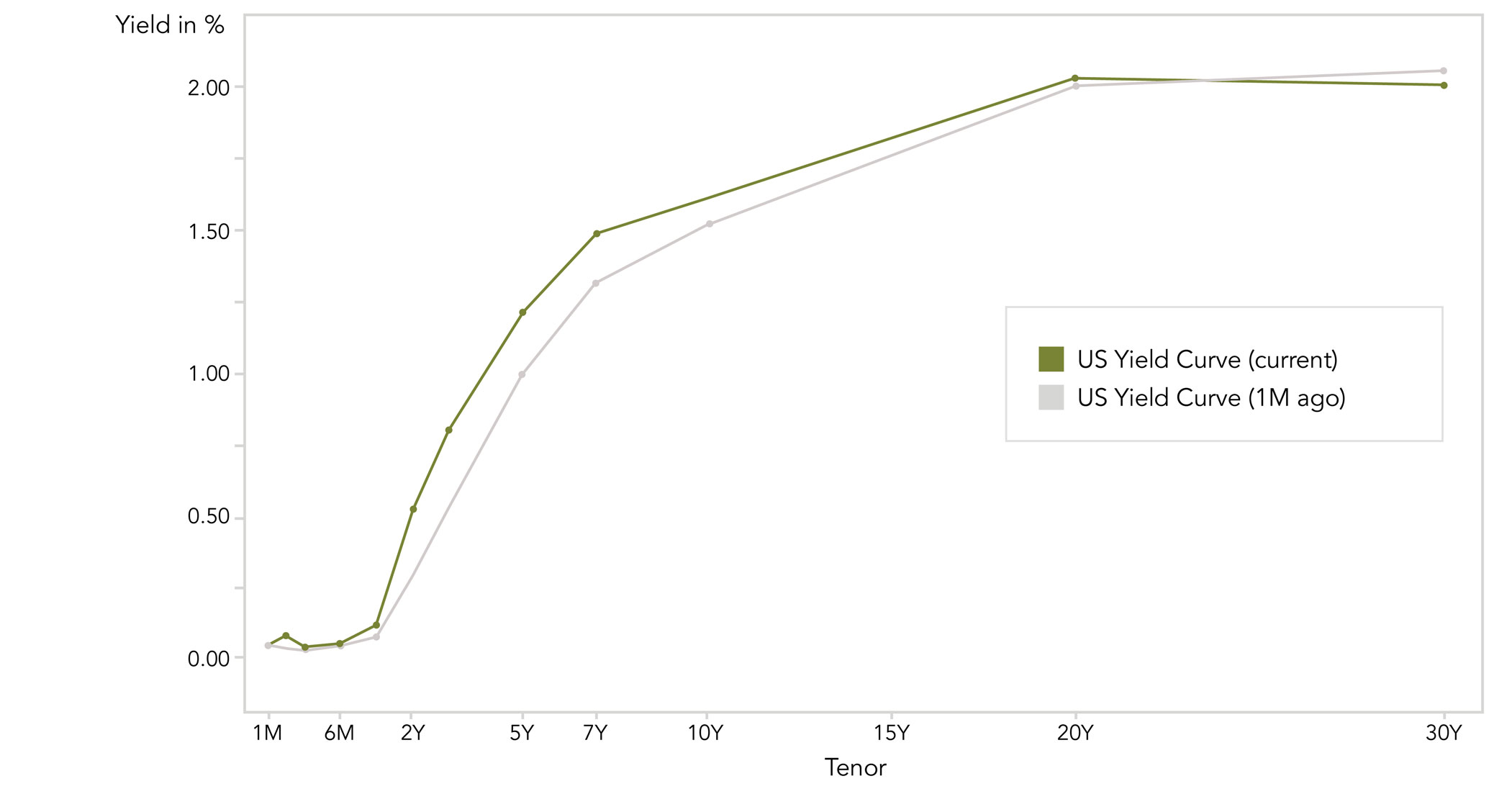

- Las curvas de rendimiento se están tornando menos pronunciadas a medida que los mercados de bonos están descontando el endurecimiento temprano de la política monetaria ante las expectativas de aumento de la inflación.

- No está claro si hemos alcanzado el punto crítico máximo en los mercados energéticos.

Evolución de los mercados

Mundo

- El PIB de EE. UU. aumentó a un ritmo anualizado del 2,0 % en el tercer trimestre, frente al 2,8% estimado

- En cuanto a la política fiscal de EE. UU., aún no se ha conseguido un verdadero avance (se calcula que el paquete fiscal se sitúa ahora en torno a los 1,75 billones de dólares, frente a los 3,5 billones previstos)

- La pandemia aún no ha terminado: las restricciones para contener el coronavirus vuelven a aparecer en Europa del Este y Rusia.

- La reducción del gasto en el cuarto trimestre es casi segura. La cuestión es solo cómo y a qué velocidad. La reelección de Powell está en duda tras la creciente presión de los demócratas progresistas.

- El mercado espera ahora dos repuntes completos en EE.UU. el año próximo, pero ha disminuido la probabilidad de subidas en 2024 (“más ahora pero menos después”).

Europa

El índice de clima empresarial alemán IFO cayó en octubre a su nivel más bajo en seis meses ante la persistencia de los cuellos de botella en el suministro, el aumento de los precios y una nueva oleada pandémica. Esto coincide con el índice de gerentes de compras, que también cayó bruscamente, así como con la última advertencia del Bundesbank de que el crecimiento se ralentizará en el cuarto trimestre.

Suiza

En el tercer trimestre, las exportaciones a Norteamérica aumentaron un 8 % en términos nominales y a Europa un 4,2 %. El crecimiento de las exportaciones a Asia fue más débil, con un 1,0 %. Llama la atención el creciente superávit comercial con España. Las vacunas de Moderna se fabrican en Lonza (Visp) y se envasan en España. Este efecto especial se refleja ahora en las estadísticas comerciales.

Prevemos que 2022 constituirá un reto para los mercados de renta variable

Mientras que hace un mes todo el mundo hablaba de una corrección bursátil como la del cuarto trimestre de 2018, pocos inversores se sienten ahora adecuadamente posicionados para los riesgos de una subida de la renta variable similar al repunte del cuarto trimestre de 2017 o de 2019.

- Para que este escenario alcista se produzca, los temores de estanflación tendrían que remitir y las perspectivas de crecimiento tendrían que mejorar sustancialmente.

- Por otro lado, el escenario negativo (que no es nuestro escenario base) para los mercados reside en un aumento sostenido de las expectativas de inflación que impida a los bancos centrales proporcionar más apoyo de liquidez cuando sea necesario.

- Aunque creemos que 2022 podría ser un año difícil para los mercados, ya que las acciones tendrán que asimilar varios cambios de políticas, seguimos siendo positivos para la renta variable en el cuarto trimestre.

Las razones para una perspectiva decreciente para los mercados de renta variable en 2022 son las tasas de cambio desfavorables en importantes impulsores del mercado de renta variable:

- Se espera que el impulso fiscal de EE. UU. resulte negativo, independientemente del volumen final del paquete fiscal. Los comparables son simplemente demasiado difíciles de superar para un paquete a 10 años sin pagos directos.

- La política monetaria también se volverá más restrictiva. Las tasas de crecimiento de los balances generales de los bancos centrales del G4 ya han caído sustancialmente desde su máximo y el anuncio de la reducción de estímulos de la Reserva Federal en noviembre/diciembre parece ser ineludible.

- Las revisiones agregadas de los beneficios -la medida en que los analistas mejoran o rebajan las perspectivas de beneficios de las empresas que cubren- de los mercados desarrollados y emergentes han superado su máximo y ahora están a punto de volverse negativas.

- China sigue siendo el comodín que podría mejorar las perspectivas. Suponemos que en China se tomarán medidas de flexibilización para combatir la desaceleración económica. De hecho, China podría convertirse en la única región de peso cuya política monetaria será más acomodaticia en 2022. Sin embargo, aún no hay declaraciones claras por parte de los responsables políticos.

En cuanto al tema actualmente candente de la inflación:

- Tendemos a estar de acuerdo con los mercados de bonos y las encuestas de los expertos en que la inflación acabará siendo “transitoria”, pero se estabilizará a niveles más altos que en los tiempos anteriores a la pandemia.

- Sin embargo, no lo sabremos con certeza hasta bien entrado el año 2022 (la evolución de los salarios y los alquileres es el gran interrogante).

Posicionamiento

Estamos entrando en un buen periodo estacional para la renta variable, y las condiciones de liquidez neta siguen siendo favorables al menos hasta el próximo plazo de vencimiento del techo de la deuda en diciembre.

La historia sugiere que es imprudente luchar contra la tendencia coincidente en la renta variable (actualmente una tendencia alcista), siempre que el balance de la Fed siga aumentando.

- En promedio, los periodos de expansión del balance desde 2009 ofrecieron a las acciones rendimientos muy fuertes, mientras que los beneficios se aplanan significativamente cuando se observan episodios sin crecimiento.

- Cada periodo intermedio de estabilización o contracción del balance ha provocado correcciones en el mercado de renta variable, como en 2011, 2015 y 2018.

La conclusión es que creemos que la “búsqueda de rentabilidad” por ahora todavía va a parar a las acciones. Sin embargo, la relación riesgo/rendimiento parece que será cada vez menos atractiva en 2022, lo que podría llevarnos a adoptar una asignación de renta variable más neutral a medida que avance el cuarto trimestre.

Las curvas de rendimiento se están aplanando en todo el mundo, ya que los mercados descuentan las subidas de tipos para 2022

Las curvas de rendimiento se están aplanando en Canadá, el Reino Unido y, en cierta medida, en EE. UU. (véase el gráfico que representa la curva de rendimiento de EE. UU. actual comparada con la de hace un mes). Los inversores prevén que los bancos centrales endurezcan su política monetaria más de lo que se pensaba. La cuestión para la renta variable será si la creciente certeza de una inminente subida de tipos puede coexistir con una economía en desaceleración en 2022.

Quellen: Bloomberg, Barclays, Morgan Stanley, Kepler Cheuvreux, Nordea, Goldman Sachs, The Market Ear, ZKB, Credit Suisse, PGM

Equipo CIO de FINAD