Executive Summary

- Ein weiterer volatiler Monat, in dem im Wesentlichen nur Rohstoffpreise und „sichere Häfen“ gestiegen sind.

- Der Einmarsch Russlands in Ukraine hat die Wachstums- und Inflationsunsicherheit verstärkt und dürfte sich negativ auf die globale Nachfrage auswirken.

- Die US-Notenbank wird die Zinssätze voraussichtlich im März anheben, aber die Märkte preisen bereits einen sanfteren Straffungspfad ein.

- Kreditspreads sind weiter angestiegen, vor allem in Europa, haben aber (noch) nicht ein Stressniveau erreicht, das die Zentralbanken ernsthaft beunruhigen würde.

- Insgesamt erwarten wir in den kommenden Monaten eine weitere Verschärfung der finanziellen Bedingungen und damit auch mehr Volatilität.

- Risikomanagement hat in diesem Umfeld weiterhin oberste Priorität. Die überverkauften Bedingungen und ein stark negatives Marktsentiment haben aber das Potenzial, starke Erholungsrallys auszulösen.

Zinsen fallen, Rohstoffpreise springen nach oben

- Der stark gestiegene Ölpreis verstärkt die Inflationssorgen. Auch die jüngste Volatilität bei Agrarrohstoffen könnte den Preisdruck verschärfen und die Konsumausgaben der Verbraucher weiter beeinträchtigen. Ukraine und Russland liefern ~30 % des weltweiten Weizenbedarfs.

- Die Risiken für die Rohstoffversorgung dürften in Zukunft anhaltend höher sein und die Wachstums- und Inflationsdynamiken sich vielerorts zum Schlechteren verändern.

- In diesem Umfeld sind Realzinsen wieder stark gefallen und haben den Kurs von Edelmetallen angetrieben. Auf relativer Basis begünstigen negative Realzinsen, Aktien aus den USA im Vergleich zu Europa, sowie Qualität und Growth im Vergleich zu Value und Zyklikern.

Marktentwicklungen

Welt

- Vor dem Hintergrund zunehmender geopolitischer Spannungen hat der Markt die Wahrscheinlichkeit einer Zinserhöhung der Fed um 50 Basispunkte im März (die zu Beginn des Monats fest eingepreist war) praktisch auf null reduziert.

- Während die hohe allgemeine Unsicherheit eine defensive Haltung bei Aktien erfordert, beobachten wir, dass das Marktsentiment stark gedrückt und überverkauft ist – was die Chancen auf eine mehrwöchige Erholungsrallye erhöht.

- Dennoch war das aktuelle Jahrestief des S&P 500 von -11,3 Prozent (auf Tagesschlusskursbasis) noch nicht besonders tief, verglichen mit dem Durchschnitt (-21,9 Prozent) anderer Jahre, in denen der S&P sowohl im Januar als auch im Februar rückläufig war.

- Von vielen unbemerkt haben sich die Makrodaten (PMIs) in China in letzter Zeit verbessert. Ausserdem gibt es Gerüchte, wonach China seine „Zero Covid Policy” aufgeben könnte, was unseres Erachtens einen Aufwärtskatalysator für das chinesische Wachstum darstellen würde.

Europa

- Die starken Abwärtsbewegungen bei den europäischen Aktienindizes und Anleiherenditen könnten darauf hindeuten, dass Europa nun vor einer Kontraktion des BIP steht. Es wird jedoch noch einige Zeit dauern, bis wir hier Klarheit haben.

- Die europäischen Verteidigungsausgaben werden in den kommenden Jahren steigen, angeführt von der deutschen Wiederaufrüstung.

- Auch im Bereich der erneuerbaren Energien und der Kernenergie ist mit einer Aufstockung der Mittel zu rechnen.

Schweiz

- Schweizer Qualitätsaktien, die häufig durch eine Bewertungsprämie gekennzeichnet sind, haben nach einer Phase der Underperformance zu Beginn des Jahres zuletzt wieder relative Stärke gezeigt.

- Der Schweizer Franken könnte weiter aufwerten, insbesondere wenn die EZB ihre geldpolitischen Straffungsambitionen für die nächsten 12 Monate aufgibt. Wir rechnen mit Interventionen der SNB.

Kommen jetzt die Wachstumssorgen?

Die geopolitische Eskalation verstärkt nun die makroökonomische Destabilisierung, die bereits durch die Pandemie entstanden ist. Der Einmarsch Russlands erhöht den Druck auf die Energiepreise und schadet gleichzeitig dem Weltwirtschaftswachstum. Die strategische Verwundbarkeit Europas lässt sich nicht länger leugnen. Amerika, der USD, der CHF und Gold sind in diesem Umfeld die sicheren Häfen.

Während die Ereignisse der letzten zwei Wochen zweifellos die geopolitische Realität verändert und die Lieferketten erneut erschüttert haben, sind die mittelfristigen Auswirkungen auf die Finanzmärkte schwer zu deuten. Aus deren Sicht ist die grosse Frage, inwieweit die Invasion und die beschleunigte Wachstumsverlangsamung die Reaktionsfunktion der Zentralbanken und die Entwicklung der Zinsen, insbesondere der Realzinsen, verändern wird.

Zum Zeitpunkt der Erstellung dieses Berichts gibt es noch keine neuen Aussagen von Powell oder anderen hochrangigen FOMC-Mitgliedern. Das Problem besteht darin, dass die Fed – mit ihrem Fokus auf notorisch nachlaufende Indikatoren – zwischen Politik, hoher Inflation und einer, wie wir glauben, sich abzeichnenden Wachstumsverlangsamung gefangen bleibt.

- Der politische Druck zur Inflationsbekämpfung wird angesichts der Invasion wahrscheinlich abnehmen, aber um wie viel wird er weniger?

- Es liegt auf der Hand, dass die Angebotsseite weiter gestört wurde, da nun ein erheblicher Risikoaufschlag für weltweite Energiepreise zu verzeichnen ist. Was aber ist mit der Nachfrageseite?

Die Stimmung der Verbraucher hat sich seit Monaten verschlechtert (sinkendes verfügbares Einkommen, Rückgang der Reallöhne, Wegfall der Steuergutschriften für Kinderbetreuung), was sich jetzt weiter beschleunigen könnte. Sollte dies zu einem realen Nachfragerückgang führen, könnten die USA bald mit einer deutlichen Wachstumsverlangsamung konfrontiert sein.

Wir bleiben daher bei unserer Grundannahme, dass die letzte Phase dieser Aktienmarktkorrektur durch rückläufige US-Wachstumserwartungen geprägt sein wird.

- Zum Zeitpunkt der Erstellung dieses Kommentars liegen die Schätzungen für das reale US-BIP-Wachstum 2022 immer noch bei einem Bloomberg-Konsens von +3,7 % (weit über dem Trend von ~2 % in den fünf Jahren vor der Pandemie).

Wir gehen nach wie vor davon aus, dass eine Neubewertung der Wachstumserwartungen im ersten Halbjahr zu niedrigeren Aktienmärkten und höheren Kreditspreads führen wird, was letztlich die finanziellen Bedingungen so weit verschärfen wird, dass die Fed wieder eine laxere Haltung einnehmen muss. Dies zu antizipieren, wird der Schlüssel sein, um attraktive Einstiegsmöglichkeiten an den Aktienmärkten zu finden.

Positionierung

Seit Oktober letzten Jahres rechnen wir allgemein mit einer längeren Volatilitätsphase im 1. Halbjahr 2022, abgeleitet aus einer Konfluenz von sich verschlechternden Markttreibern (nicht in Erwartung eines Krieges in Europa).

Wir haben unsere Portfolios mit einer schrittweisen Erhöhung der Cash-Quote (über 20 %) und einer Reduzierung der Aktienquote (unter die Neutralquote) vorbereitet.

Die letzten Anpassungen wurden Mitte Februar vorgenommen, als wir Engagements im EU-Bankensektor (CoCo-Bonds) und in REITs verkauften und gleichzeitig unsere Goldquote auf über neutral erhöhten.

Auf relativer Basis beginnt sich unser Fokus auf qualitativ hochwertige Unternehmen wieder auszuzahlen, nachdem der Quality-Faktor noch im Januar aufgrund von Sorgen bezüglich steigender Zinsen deutlich underperformte.

Allgemeiner ausgedrückt: Zuletzt unbeliebte Marktsegmente, wie defensives Wachstum und erneuerbare Energien, zeigen wieder relative Stärke, während die grossen Gewinner des Jahresbeginns, insbesondere europäische Zykliker und Banken, deutlich nach unten gedreht haben.

Wir bevorzugen weiterhin qualitativ hochwertige Titel wie Big Tech aufgrund ihrer relativen Makroresistenz, ihrer wiederkehrenden Cashflows und den erneut deutlich negativen Realrenditen.

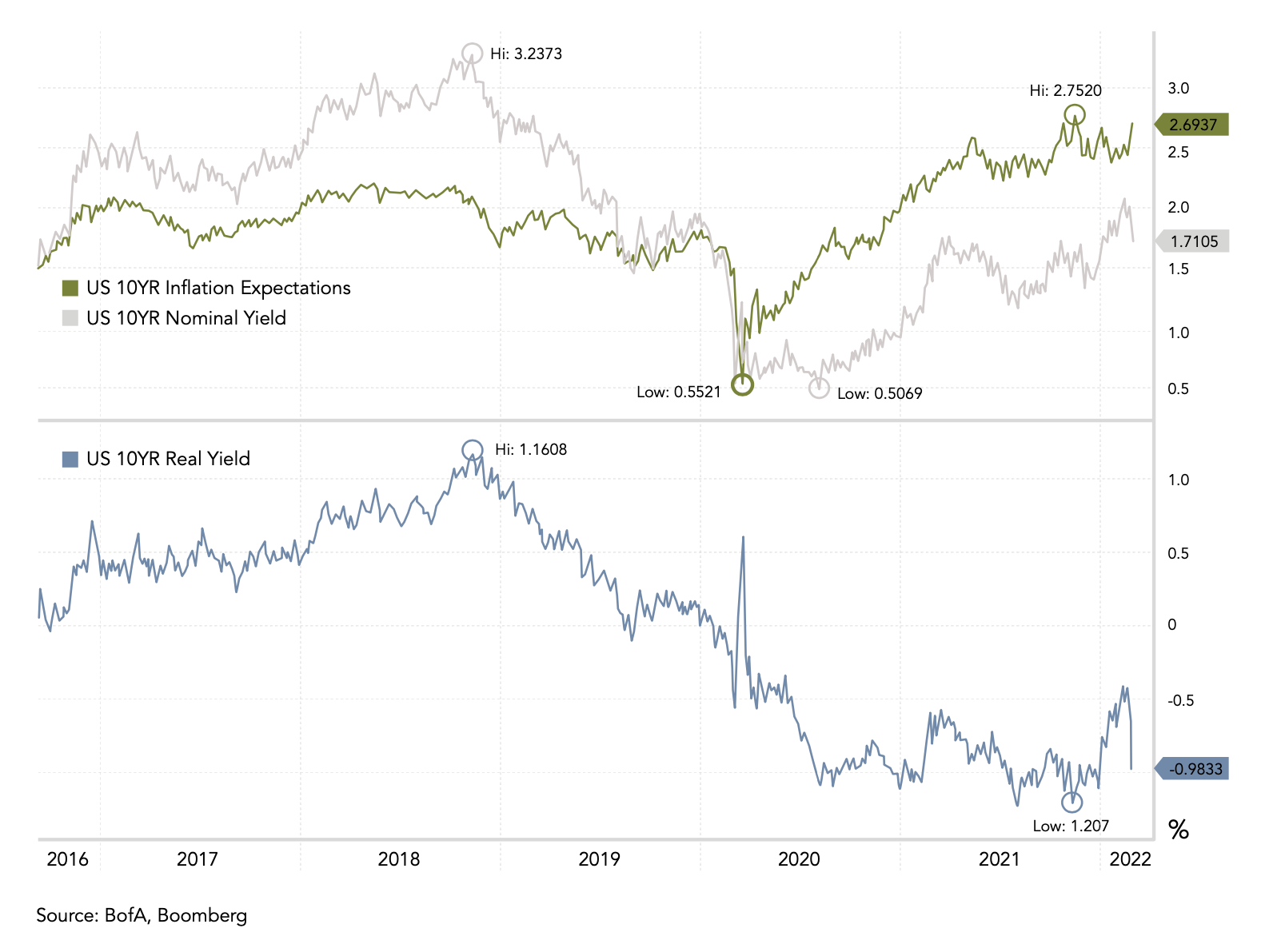

Chart

Aus Sicht der finanziellen Bedingungen und der Marktbewertungen war das Problem für die Märkte in diesem Jahr vor allem der Anstieg der realen Diskontsätze. Die reale 10-jährige US-Rendite stieg von Anfang des Jahres bis Mitte Februar um 70 Basispunkte. Seitdem ist sie wieder um mehr als 50 Basispunkte gesunken. Wir sind der Ansicht, dass negative Realzinsen, Real Assets (z. B. Gold) und Qualitätswachstumsaktien bevorzugen.