Resumen ejecutivo

- Febrero ha resultado ser otro mes volátil en el que básicamente solo subieron los precios de las materias primas y los “valores refugio”.

- La invasión de Ucrania por parte de Rusia ha aumentado la incertidumbre sobre el crecimiento y la inflación, y es probable que tenga un impacto negativo en la demanda mundial.

- Se espera que la Reserva Federal de EE. UU. suba los tipos de interés en marzo, pero los mercados ya prevén una senda de endurecimiento más suave.

- Los diferenciales de crédito han seguido aumentando, especialmente en Europa, aunque no han alcanzado (todavía) niveles de tensión que preocupen seriamente a los bancos centrales.

- En general, en los próximos meses esperamos un mayor endurecimiento de las condiciones financieras y, por tanto, una mayor volatilidad.

- En esta coyuntura, la gestión del riesgo sigue siendo la mayor prioridad. Sin embargo, las condiciones de sobreventa y el sentimiento fuertemente negativo del mercado tienen el potencial de desencadenar fuertes repuntes de recuperación.

Los tipos de interés caen, los precios de las materias primas se disparan

- La fuerte subida de los precios del petróleo aumenta la preocupación por la inflación. La reciente volatilidad de las materias primas agrícolas también podría exacerbar las presiones sobre los precios y socavar aún más el gasto de los consumidores. Ucrania y Rusia suministran aproximadamente el 30 % de la demanda mundial de trigo.

- Es probable que los riesgos del suministro de productos básicos sigan siendo altos en el futuro y que la dinámica del crecimiento e inflación se deteriore en muchos lugares.

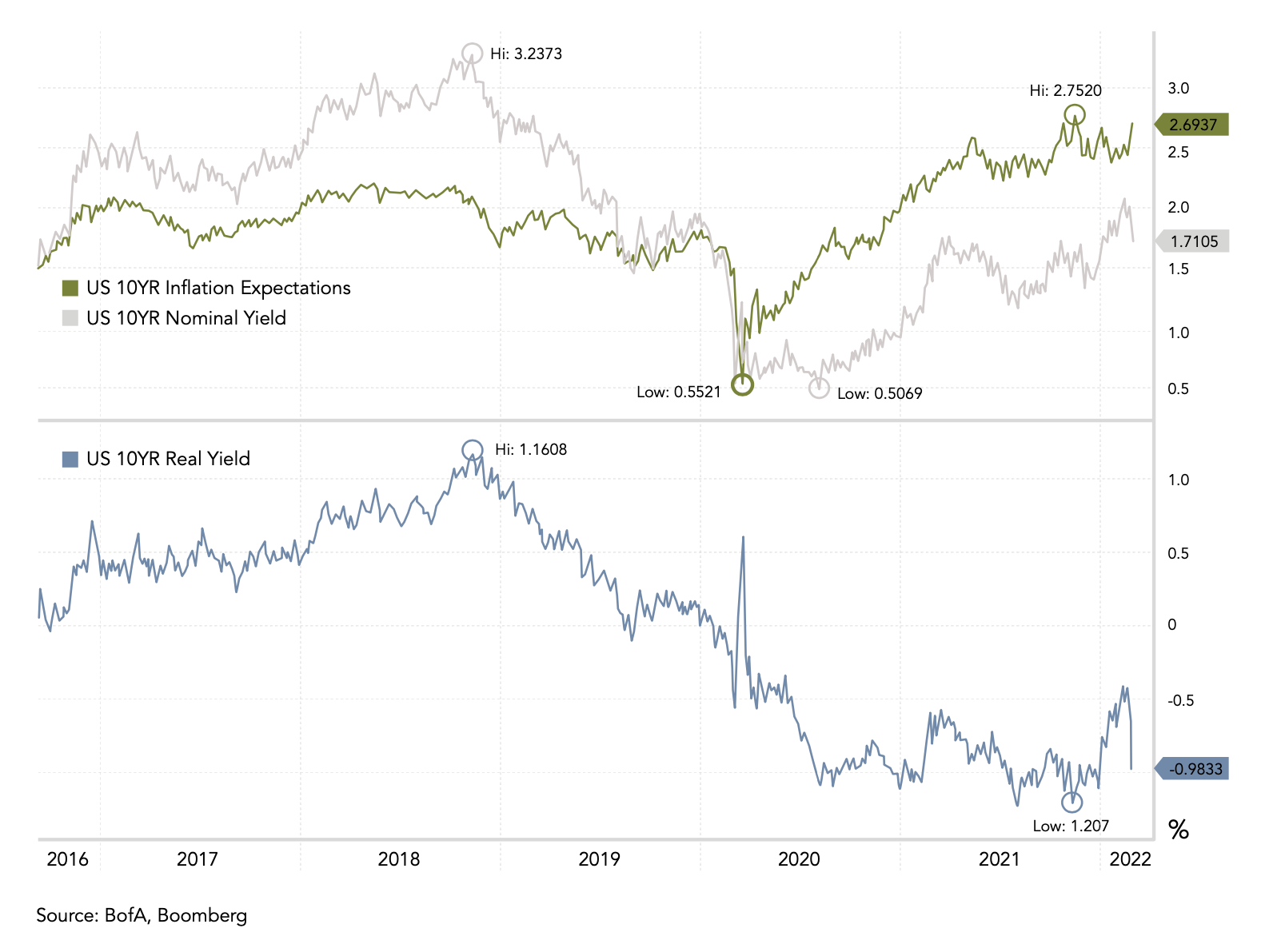

- En este contexto, los tipos de interés reales han vuelto a caer bruscamente, impulsando el precio de los metales preciosos. En términos relativos, los tipos de interés reales negativos favorecen la renta variable estadounidense frente a la europea, y los valores Quality y Growth frente a los Value y los cíclicos.

Evolución de los mercados

Mundo

- En un contexto de crecientes tensiones geopolíticas, el mercado ha reducido la probabilidad de una subida de tipos de la Fed de 50 puntos básicos en marzo (que estaba firmemente descontada a principios de mes) a prácticamente cero.

- Aunque la elevada incertidumbre general exige una postura defensiva en la renta variable, observamos que el sentimiento del mercado está fuertemente deprimido y sobrevendido, lo que aumenta las posibilidades de una recuperación de varias semanas.

- No obstante, el actual mínimo anual del S&P 500, del -11,3 % (sobre la base del precio de cierre diario), sigue sin ser especialmente bajo en comparación con la media (-21,9 %) de otros años, en los que el S&P bajó tanto en enero como en febrero.

- Los datos macroeconómicos (PMI) de China han mejorado recientemente, aunque ello haya pasado desapercibido para muchos inversores. Además corren rumores de que China podría abandonar su política de tipo de interés cero, lo que creemos que sería un catalizador al alza para el crecimiento chino.

Europa

- Los fuertes movimientos a la baja de los índices bursátiles europeos y de los rendimientos de los bonos parecen indicar que Europa está a las puertas de una contracción del PIB. Sin embargo, puede transcurrir algún tiempo antes de que tengamos claridad al respecto.

- El gasto europeo en defensa aumentará en los próximos años, liderado por el rearme alemán.

- También se espera que se potencien las energías renovables y la energía nuclear.

Suiza

- Los valores suizos de calidad, que suelen caracterizarse por una prima de valoración, han vuelto a mostrar recientemente una relativa fortaleza tras un periodo de bajo rendimiento a principios de año.

- El franco suizo podría revalorizarse aún más, especialmente si el BCE abandona sus planes de endurecimiento monetario para los próximos 12 meses. Prevemos que el BNS intervendrá.

¿Surge ahora la preocupación por el crecimiento?

La escalada geopolítica está exacerbando la desestabilización macroeconómica que surgió a consecuencia de la pandemia. La incursión de Rusia está aumentando la presión sobre los precios de la energía y perjudicando a su vez el crecimiento económico mundial. Resulta ya imposible negar la vulnerabilidad estratégica de Europa. Estados Unidos, el dólar, el franco suizo y el oro son los refugios seguros en esta coyuntura.

Aunque los acontecimientos de las dos últimas semanas han cambiado indudablemente la realidad geopolítica y han sacudido de nuevo las cadenas de suministro, el impacto a medio plazo en los mercados financieros es difícil de interpretar. Desde el punto de vista de los mercados, la gran pregunta es hasta qué punto la invasión y la escalada de la desaceleración del crecimiento modificarán la reacción de los bancos centrales y la trayectoria de los tipos de interés, especialmente los reales.

En el momento de escribir este informe aún no hay nuevas declaraciones de Powell o de otros miembros destacados del FOMC. El problema es que la Fed, con su énfasis en indicadores notoriamente retardados, sigue atrapada entre la política, la alta inflación y lo que creemos apunta ser una desaceleración del crecimiento.

- Es probable que la presión política para luchar contra la inflación disminuya ante la invasión, pero ¿en cuánto disminuirá?

- Está claro que la oferta se ha visto aún más perturbada, ya que ahora existe una considerable prima de riesgo en los precios mundiales de la energía. ¿Y qué pasa con la demanda?

La confianza de los consumidores lleva meses deteriorándose (caída de la renta disponible, descenso de los salarios reales, supresión de las desgravaciones fiscales por cuidado de niños) y ahora podría menoscabarse aún más rápido. En el caso de que ello condujera a un descenso real de la demanda, Estados Unidos podría enfrentarse pronto a una importante ralentización del crecimiento.

Por lo tanto, nos mantenemos en nuestra hipótesis básica de que la fase final de esta corrección del mercado de renta variable se caracterizará por la disminución de las expectativas de crecimiento en Estados Unidos.

- En el momento de redactar este comentario sobre el mercado, las estimaciones de crecimiento real del PIB en EE. UU. en 2022 siguen siendo, según el consenso de Bloomberg, del +3,7 % (muy por encima de la tendencia del ~2 % de los cinco años anteriores a la pandemia).

Seguimos suponiendo que una revaluación de las expectativas de crecimiento en la primera mitad del año provocará una bajada de los mercados de renta variable y un aumento de los diferenciales de crédito, lo que acabará por endurecer las condiciones financieras hasta el punto de que la Reserva Federal tenga que retomar una postura más conciliadora. Anticiparse a ello será clave para encontrar puntos de entrada atractivos en los mercados de renta variable.

Posicionamiento

Desde octubre del año pasado venimos anticipando en general un período prolongado de volatilidad en el primer semestre de 2022, derivado de una confluencia de factores de deterioro del mercado (aun sin prever una guerra en Europa).

Hemos preparado nuestras carteras aumentando gradualmente el porcentaje de efectivo (por encima del 20 %) y reduciendo el porcentaje de renta variable (por debajo de la neutralidad).

Los últimos ajustes se realizaron a mediados de febrero, cuando vendimos la exposición al sector bancario de la UE (bonos CoCo) y a los REIT, al tiempo que aumentamos nuestra cuota de oro hasta situarla por encima de la neutral.

En términos relativos, nuestra apuesta por las empresas de alta calidad está empezando a dar sus frutos después de que el factor Quality obtuviera unos resultados muy inferiores a lo esperado en enero debido a la preocupación por la subida de los tipos de interés.

En general, los segmentos de mercado recientemente impopulares, como el crecimiento defensivo y las energías renovables, están mostrando de nuevo una relativa fortaleza, mientras que los grandes ganadores de principios de año, especialmente los cíclicos y los bancos europeos, han invertido a todas luces su tendencia.

Seguimos prefiriendo los valores de alta calidad, como las grandes empresas tecnológicas, debido a su relativa resistencia macroeconómica, a sus flujos de caja recurrentes y a los rendimientos reales, una vez más claramente negativos.

Gráfico

Desde el punto de vista de las condiciones financieras y las valoraciones del mercado, el problema para los mercados este año ha sido sobre todo el aumento de los tipos de descuento reales. La rentabilidad real a 10 años en Estados Unidos subió 70 puntos básicos desde principios de año hasta mediados de febrero. Desde entonces, ha vuelto a caer más de 50 puntos básicos. Creemos que son preferibles los tipos de interés reales negativos, los activos reales (por ejemplo, el oro) y los valores de crecimiento de calidad.