- Die Aktienmärkte erreichten im November neue Höchststände, wurden aber nun durch das Bekanntwerden der Covid-Variante „Omikron“ geschockt. Die Datenlage zur neuen Variante ist noch unzureichend, aber die Anzahl der Mutationen deutet auf eine möglicherweise höhere Übertragbarkeit und geringere Wirksamkeit der bestehenden Impfstoffe hin.

- Obwohl die meisten bestätigten Fälle bisher als mild eingestuft wurden, ist die internationale Reaktion auf Omikron bereits beachtlich, inklusive neuer Reisebeschränkungen.

- Es ist noch unklar, ob es eine Reaktion der westlichen Zentralbanken auf dieses neue Risiko für den weltweiten Aufschwung geben wird, angesichts der hohen Inflationszahlen und der Tendenz zu einer strafferen Geldpolitik.

- Unabhängig von dem neuen Virusstamm hatten wir bereits ein wesentlich schwierigeres 1. Halbjahr 2022 für Risikoanlagen erwartet. Diese erwartete Periode erhöhter Volatilität könnte vorgezogen werden.

- Wir kaufen diesen Rückgang nicht, sondern werden unseren Weg in Richtung einer neutralen Aktienallokation fortsetzen.

Märkte stehen vor zunehmender Unsicherheit

- Nach Bidens Entscheidung, Powell erneut zum Fed-Vorsitzenden zu ernennen, preisten die Märkte eine Zinserhöhung für Juni 2022 vollständig ein.

- Omikron stellt diese Annahme nun infrage und schafft erhebliche Unsicherheit in Bezug auf die Reaktionsfunktion der Fed.

- Wir stellen eine deutliche Outperformance von Qualitätsaktien im Vergleich zu Unternehmen mit geringerer Qualität fest.

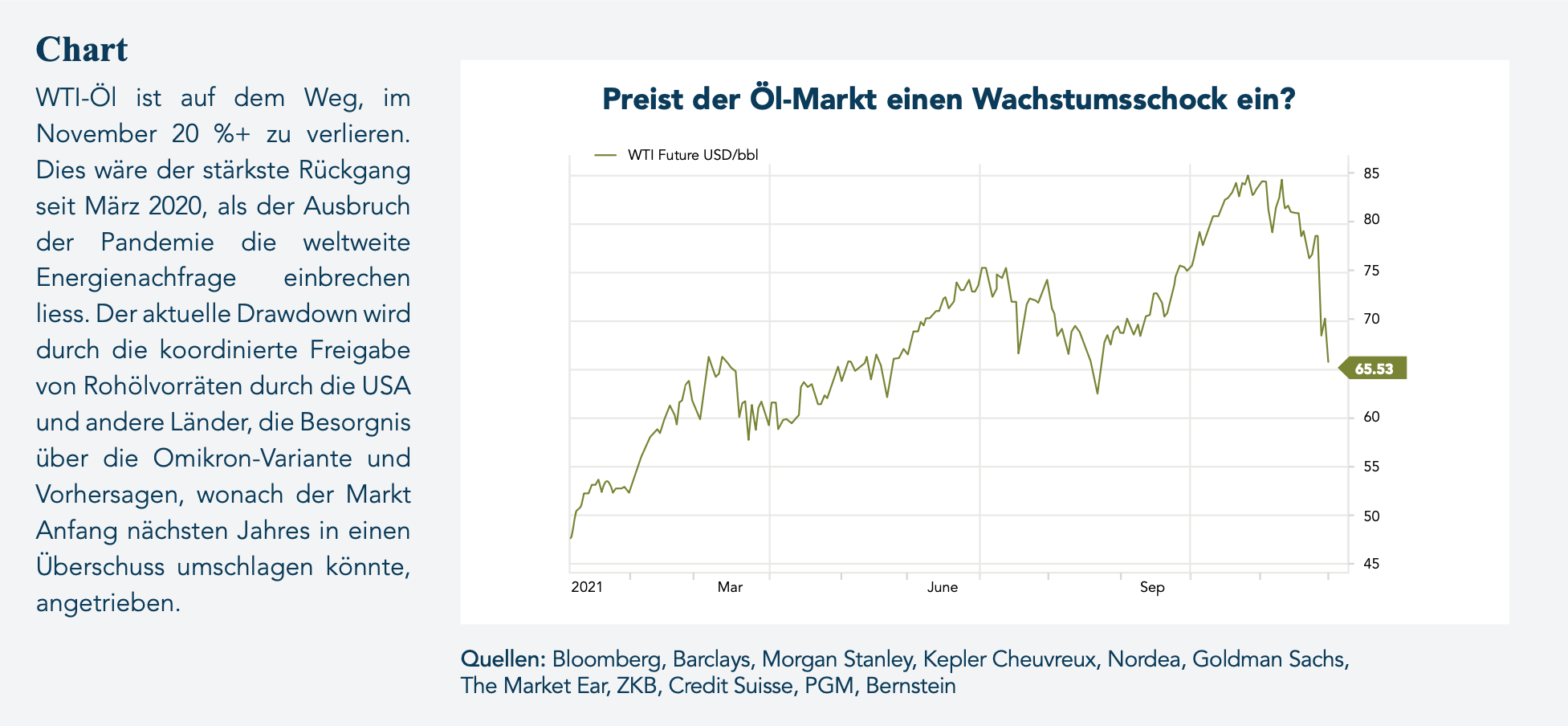

- Insbesondere konjunktursensible Anlagen, wie Erdöl oder europäische Aktien, haben erhebliche Rückschläge erlitten.

- Ein Teil der jüngsten Rückgänge könnte auf Gewinnmitnahmen in Sektoren, wie Banken und Energie, zurückzuführen sein, die sich in diesem Jahr im Zuge der Pandemieerholung sehr gut entwickelt hatten.

Marktentwicklung

Welt

- Regierungen stehen nun vor der schwierigen Aufgabe, ein Gleichgewicht zwischen gesundheitlichen Belangen und der Aufrechterhaltung der bereits angeschlagenen Konjunkturerholung zu finden.

- Gleichzeitig sieht es so aus, als könnte die US-Notenbank in der Sitzung am 15. Dezember die Reduzierung der Anleihekäufe beschleunigen, was Jerome Powell in seiner Anhörung vor einem Senatsausschuss andeutete.

- “[transitory] … I think it’s probably a good time to retire that word” – Jerome Powell (30.11.2021)

- Der Anstieg des US-Verbraucherpreisindex im November um 6,2 % im Jahresvergleich macht eine mögliche Abkehr der US-Notenbank vom Pfad einer strafferen Geldpolitik schwierig.

- Das jüngste Sitzungsprotokoll der Fed machte die steigende Nervosität im Hinblick auf die Inflation deutlich.

- Durch Omikron bedingte Mobilitätseinschränkungen könnten die Probleme der globalen Lieferketten verschärfen.

Europa

Das Wirtschaftsvertrauen in der Eurozone ist im November trotz einer heftigen Pandemiewelle und erneuter Restriktionen nur leicht gesunken. Der von der Europäischen Kommission ermittelte Gesamtindex für die Stimmung in der Währungsunion fiel von 118,6 auf 117,5 Punkte. Noch im Juli war mit 119,0 Punkten ein Allzeithoch erreicht worden.

Schweiz

Der Konjunkturaufschwung in der Schweiz hat laut KOF-Index früher und stärker eingesetzt als noch im März Die wirtschaftliche Erholung in der Schweiz setzte sich im dritten Quartal aufgrund der weiteren Lockerung von Restriktionsmassnahmen fort. Das BIP stieg um +1,7 % und hielt damit fast das Tempo vom Q2 (+1,8 %). Wie im Vorquartal blieb der private Konsum (+2,7 %) der wichtigste Wachstumstreiber.

Goodbye Goldilocks

Wichtige Faktoren, die unsere Überzeugung von einem attraktiven Umfeld für die Aktienmärkte in den letzten anderthalb Jahren untermauert haben – oft als Goldilocks (Goldlöckchen) bezeichnet – lassen nach und könnten sich sogar ins Negative drehen. In diesem Zusammenhang ist hervorzuheben, dass die Finanzmärkte vor allem von Verschiebungen der Veränderungsrate in diesen Faktoren und nicht von deren absoluten Niveaus beeinflusst werden.

- Geldpolitik: Die hohen Inflationszahlen setzen die Fed unter Druck. Wir wissen, dass das FOMC über eine Beschleunigung des Tapering diskutiert und einige Mitglieder darauf drängen, Mitte 2022 mit Zinserhöhungen zu beginnen. Die Wachstumsrate der Fed-Bilanz wird demnach deutlich zurückgehen.

- Fiskalpolitik: Unabhängig von seinem endgültigen Umfang wird das kommende US-Fiskalpaket kleiner sein als frühere Pakete. Es wird sich über mehrere Jahre erstrecken und keine substanziellen Direktzahlungen an Konsumentinnen und Konsumenten enthalten.

- Unternehmensgewinne: Die Gewinnrevisionen der Marktanalysten sind seit Mitte 2021 rückläufig. Sie hatten ihren Höhepunkt zusammen mit dem Gipfel der Konjunkturerholung.

- Zu diesem Mix kommt nun die neue Covid-Variante hinzu.

Einerseits bedroht Omikron das Wirtschaftswachstum (eine deflationäre Kraft), andererseits könnte es den Inflationsdruck durch anhaltende Unterbrechungen der Lieferketten weiter erhöhen. Infolgedessen wächst die Unsicherheit darüber, wie die Fed mit der Rücknahme ihrer geldpolitischen Anreize verfahren wird. Das Risiko besteht darin, dass die Zentralbanker diesmal weniger geneigt sein könnten, proaktiv zu handeln, um die Märkte zu stützen. Als frühere Varianten aufgetreten sind, war die Notenbanken noch mitten in den QE-Programmen. Es gab damals also ein Umfeld von sehr guten Liquiditätsbedingungen, um einen nervösen Markt zu beruhigen.

Jüngste Umfragen deuten darauf hin, dass sich viele Anleger – zumindest vorerst – mit der Tatsache trösten, dass die neueste Variante des Coronavirus zwar potenziell hochgradig übertragbar ist, aber bei den ersten bekannten Fällen nur leichte Symptome auslöst. Ein Bull-Case für Aktien könnte sich ergeben, wenn ein „harmloses“ Omikron die Delta-Variante verdrängt, während die verfügbaren Impfstoffe weiterhin hochwirksam bleiben. Der bisherige Datensatz ist jedoch in Bezug auf Umfang und Demografie sehr begrenzt, wir hüten uns also vor Schlussfolgerungen dieser Art.

Unterm Strich sehen wir Risikoanlagen für die nächsten Wochen getrieben von spekulativen Nachrichtenmeldungen in einem Umfeld erhöhter Volatilität.

Positionierung

Nachdem wir seit dem 2. Quartal 2020 in Aktien übergewichtet waren, haben wir im 3. Quartal 2021 begonnen, unsere Position zu reduzieren. Nun ist, unserer Meinung nach, die Zeit gekommen, zu einer neutralen Aktienallokation überzugehen, da das Risiko-Rendite-Verhältnis für Aktien insgesamt weniger attraktiv wird.

In der September-Ausgabe des House View fragten wir: „Schlüsselfrage für die nächsten 12 Monate: Was wäre nötig, um den Aufschwung in den USA aus der Bahn zu werfen und die Entscheidungsträger der US-Notenbank zurück ans Reissbrett zu schicken?“

Die neue Covid-Variante hat das Potenzial für genau das. Sie könnte unser Basisszenario für die Marktvolatilität beschleunigen, was wiederum einen taubenhaften Schwenk der US-Fed auslösen könnte, sodass die für 2022 eingepreisten Zinserhöhungen möglicherweise nicht eintreten. Die Unsicherheit darüber, wie sich dies abspielen wird, ist derzeit sehr hoch. Wir glauben jedoch, dass es nicht ohne erhebliche Volatilität ablaufen wird.

Unserer Ansicht nach ist die Wahrscheinlichkeit, dass die Realwirtschaft in Mitleidenschaft gezogen wird, ohne dass die Fed proaktiv eingreift, gross genug, um die Bewertung von Finanzanlagen infrage zu stellen. Daher wollen wir unsere Risikopositionierung durch Erhöhung der Barmittel und Rotation anpassen.

Was die Zusammensetzung des Aktienportfolios anbelangt, so bevorzugen wir nach wie vor qualitativ hochwertige Titel, wie Big-Tech-Unternehmen, die durch stark negative Realzinsen gestützt werden und sich durch ihre stabilen Geschäftsmodelle auszeichnen.

FINAD CIO Team