- Los mercados bursátiles alcanzaron nuevos máximos en noviembre, pero recientemente se han sobresaltado con la noticia de la variante “ómicron” del Covid-19. Los datos sobre la nueva variante son aún insuficientes, pero el número de mutaciones implica una transmisibilidad posiblemente mayor y una eficacia menor de las vacunas existentes.

- Aunque hasta ahora la mayoría de los casos confirmados son leves, la respuesta internacional a la ómicron ha sido ya notable, con prohibiciones temporales de viajar y restricciones similares.

- La posible reacción de los bancos centrales ante este nuevo riesgo para la recuperación mundial no es tan sencilla como en casos anteriores, dadas las elevadas cifras de inflación de los últimos meses y el reciente sesgo hacia una política más restrictiva.

- Independientemente de la nueva cepa del virus, ya hace tiempo que venimos esperando un primer semestre de 2022 mucho más duro para los activos de riesgo. Este periodo de mayor volatilidad podría adelantarse.

- Nosotros no vamos a comprar la caída, sino que continuaremos nuestro camino hacia una asignación neutral en renta variable.

Los mercados se enfrentan a una creciente incertidumbre

- Tras la decisión de Biden de volver a nombrar a Powell como presidente de la Fed, los mercados pasaron a descontar completamente una subida de tipos que previsiblemente se produciría en junio de 2022.

- Ómicron cuestiona ahora este supuesto y crea una importante incertidumbre en torno a la función de reacción de la Fed.

- Observamos un claro rendimiento superior de las empresas de alta calidad en comparación con los títulos de menor calidad.

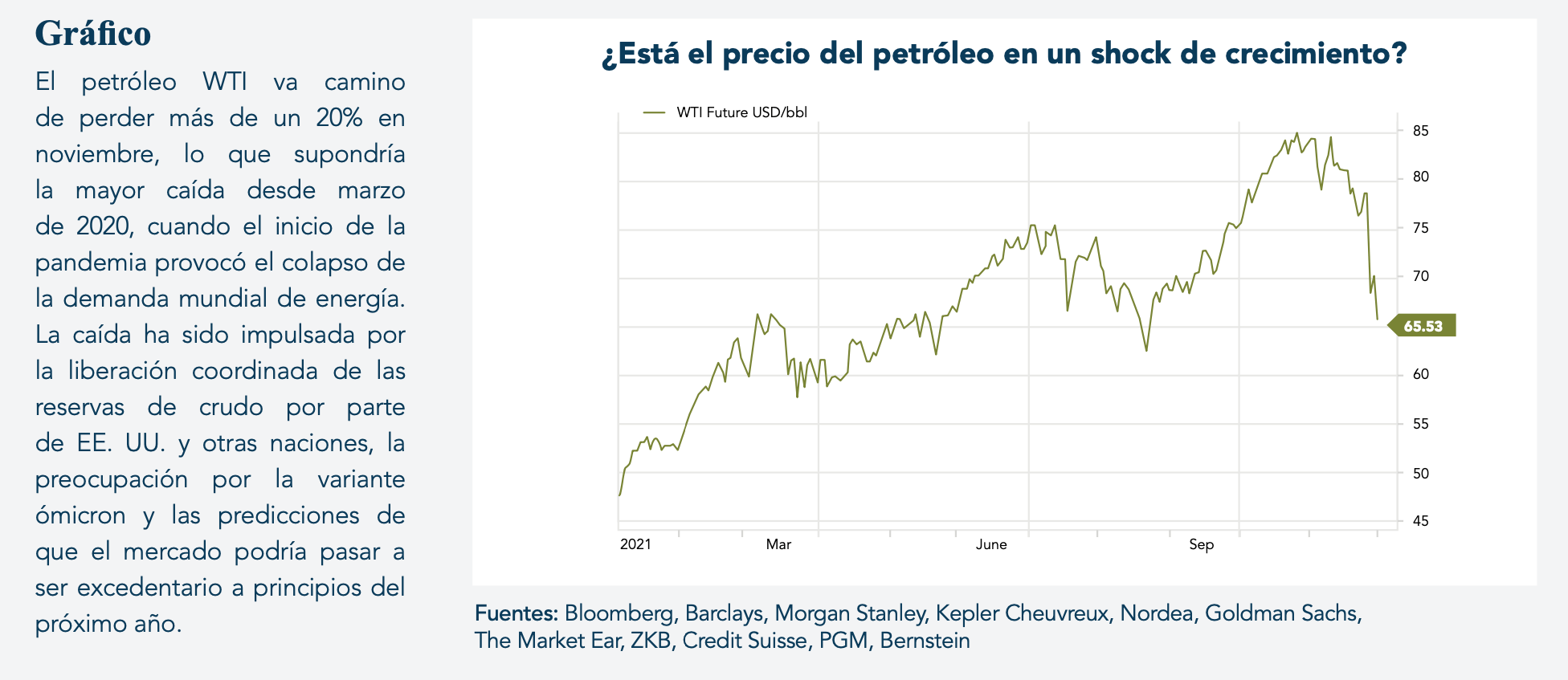

- Los activos sensibles a la coyuntura económica, como el petróleo o la renta variable europea, han experimentado importantes descensos.

- Algunos de los recientes descensos podrían deberse a la toma de beneficios en los sectores, como los bancos y la energía, que han obtenido mejores resultados en lo que va de año en el curso de la recuperación de la pandemia.

Evolución de los mercados

Mundo

- Los gobiernos se enfrentan ahora a una dura tarea para encontrar un equilibrio entre las preocupaciones sanitarias y la presión para no influir negativamente en la ya maltrecha recuperación económica.

- Al mismo tiempo, parece que la Reserva Federal podría acelerar la reducción de la compra de activos en su reunión del 15 de diciembre, como dejó entrever Powell en su comparecencia ante un comité del Senado.

- “[transitorio] … Creo que probablemente sea un buen momento para retirar esa palabra” – Jerome Powell (30.11.2021)

- El 6,2% de aumento interanual del IPC general de EE. UU. a principios de noviembre dificulta enormemente que la Fed se aparte de la senda de endurecimiento de la política monetaria.

- El protocolo de las actas de la Fed puso de manifiesto el creciente malestar respecto a la inflación incluso entre algunos miembros más conciliadores.

- Las restricciones a la movilidad inducidas por el ómicron podrían agravar la preocupación por la cadena de suministro mundial.

Europa

La confianza económica en la eurozona solo disminuyó ligeramente en noviembre, a pesar de la feroz ola pandémica y las nuevas restricciones. El índice global de la Comisión Europea sobre el sentimiento en la unión monetaria cayó de 118,6 a 117,5 puntos. En julio se había registrado un máximo histórico de 119,0 puntos.

Suiza

La recuperación económica de Suiza continuó en el tercer trimestre, impulsada por una mayor relajación de las medidas de restricción. El PIB aumentó un +1,7%, manteniendo prácticamente el ritmo del segundo trimestre (+1,8%). Al igual que en el trimestre anterior, el consumo privado (+2,7%) siguió siendo el motor de crecimiento más importante.

Adiós a los Goldilocks

Varios de los factores que han sustentado nuestra convicción de una coyuntura favorable de los mercados de renta variable durante el último año y medio (a menudo denominados Goldilocks) están disminuyendo e incluso podrían volverse negativos. En este contexto hay que recordar que los mercados financieros se ven más afectados por los cambios en la tasa de variación que por el nivel absoluto en sí.

- Estímulo monetario: la Fed se está viendo presionada por las elevadas cifras de inflación. Sabemos que el FOMC está discutiendo una aceleración de la reducción de estímulos, y que algunos miembros están apremiando para que las subidas de tipos comiencen a mediados de 2022. Esto implica que la tasa de crecimiento del balance de la Fed disminuirá considerablemente.

- Estímulos fiscales: independientemente de su tamaño final, el próximo paquete fiscal de EE. UU. será más pequeño que los paquetes anteriores. Se extenderá a lo largo de varios años y no incluirá pagos directos sustanciales a los consumidores.

- Beneficios empresariales: las revisiones de beneficios de los analistas han tendido a la baja desde mediados de 2021, coincidiendo con el pico de recuperación económica en términos de crecimiento.

- A todo esto se añade ahora la nueva variante de Covid.

Por un lado, ómicron (una fuerza deflacionaria) amenaza el crecimiento económico, pero además podría aumentar aún más la presión inflacionaria debido a prolongadas interrupciones en la cadena de suministro. En consecuencia, la incertidumbre sobre la forma en que la Fed procederá a la retirada de sus estímulos monetarios está creciendo. El riesgo es que los banqueros centrales puedan estar menos inclinados esta vez a actuar de forma proactiva para apoyar a los mercados. Cuando se produjeron las variantes anteriores, los bancos centrales todavía estaban en medio de programas de flexibilización. Por lo tanto, había un telón de fondo de compras de activos y una orientación prospectiva de carácter moderado para contrarrestar el nerviosismo del mercado.

Las últimas encuestas indican que, por ahora, los inversores han hallado consuelo en el hecho de que la nueva variante del coronavirus, aunque potencialmente muy transmisible, ha presentado síntomas leves en los primeros casos conocidos. De hecho, de darse un caso alcista divergente con otro tramo al alza en los mercados de renta variable, ello radicaría en que la variante “inofensiva” ómicron está desplazando a la variante delta y a la vez las vacunas disponibles conservan una eficacia notable. No obstante, el conjunto de datos es muy limitado hasta ahora en cuanto a tamaño y demografía, por lo que seguimos siendo muy cautelosos a la hora de sacar cualquier conclusión de este tipo.

La conclusión es que esperamos que los activos de riesgo sigan estando a merced de comentarios especulativos y que la volatilidad se mantenga elevada durante las próximas semanas.

Posicionamiento

Tras sobreponderar la renta variable desde el segundo trimestre de 2020, en el tercer trimestre empezamos a recortar nuestra posición. En nuestra opinión, ha llegado el momento de pasar a una asignación neutra en renta variable, ya que la relación global entre el riesgo y la rentabilidad es cada vez menos atractiva para la renta variable.

En la edición de House View de septiembre preguntamos: “Pregunta clave para los próximos 12 meses: ¿Qué haría falta para malograr la recuperación de EE. UU. y forzar un replanteamiento por parte de los responsables de la política monetaria de la Reserva Federal?

La nueva variante del coronavirus tiene el potencial de hacer precisamente eso. Podría acelerar nuestro escenario base de volatilidad de los mercados, lo que, a su vez, podría desencadenar un giro de la Fed hacia políticas más blandas y anular cualquier subida de tipos en 2022. Pero la incertidumbre de cómo se desarrollará esto es muy alta. Sin embargo, creemos que de un modo u otro, implicará en cualquier caso una importante volatilidad.

En nuestra opinión, existe una probabilidad lo suficientemente alta de que se produzca un impacto real en la economía que podría poner en tela de juicio la valoración de los activos financieros sin que la Fed acuda al rescate de forma proactiva. Por lo tanto, trataremos de ajustar nuestro posicionamiento de riesgo aumentando el efectivo y la rotación.

En cuanto a la composición de la cartera de renta variable, seguimos prefiriendo los títulos de alta calidad, como las grandes empresas tecnológicas, basándonos en los tipos reales fuertemente negativos y en los modelos de negocio de estas empresas, relativamente resistentes a la macroeconomía.

Equipo CIO de FINAD