- Die Liquiditätshilfe der Fed für US-Banken, die unter Abfluss von Einlagen leiden, hat die Turbulenzen im Bankensektor beruhigt und gleichzeitig auf dem Markt Hoffnungen auf einen baldigen Pivot der Fed geweckt.

- Die Märkte verhalten sich derzeit so, als sei gerade QE angekündigt worden, was sich in einer Rotation in die bekannten „Liquiditäts-Trades“ zeigt: Tech-Mega-Caps und Vermögenswerte ohne wahrgenommene Gegenparteirisiken der Banken (d. h. Gold, USTs, BTC). Die Rallye konzentriert sich auf die FANG-Werte, während die Banken in der Nähe der Tiefststände verharren, was auf weiterhin vorhandene Markt-Fragilität hindeutet.

- Die noch vor wenigen Wochen herrschenden Befürchtungen einer imminenten Systemkrise haben sich nicht bewahrheitet, aber die Wahrscheinlichkeit einer harten Landung in der zweiten Jahreshälfte ist unseres Erachtens gestiegen.

- Die jüngsten Turbulenzen im Bankensektor werden die Kreditkonditionen weiter verschärfen, wodurch das ohnehin schon verlangsamte Wachstumsumfeld zusätzlich belastet wird.

- Das Trilemma der Fed mit den widersprüchlichen Zielen der Inflationsbekämpfung, der Abkühlung des Arbeitsmarkts und der Gewährleistung der Finanzstabilität hat sich weiter verschärft.

Anleihenmärkte sind besorgt, während Aktien ruhig bleiben

- Wir stellen eine deutliche Divergenz zwischen dem Anleihenmarkt und Risikoanlagen fest, wobei bei den Anleihen eine erhöhte Wahrscheinlichkeit für eine Rezession in den USA in diesem Jahr signalisiert wird (z. B. durch eine Wiederansteilung der Zinskurve), während die breiten Aktienmärkte und HY-Anleihen keine harte Landung einpreisen.

- Mit der Zwangsübernahme der Credit Suisse ist eine der 30 weltweit systemrelevanten Banken verschwunden. Wir können nicht ausschließen, dass weitere Geldhäuser in Schieflage geraten, doch die größere Sorge gilt unserer Meinung nach den Folgen der bereits eingetretenen Ereignisse in Bezug auf den Kreditzyklus.

Marktentwicklungen

Welt

- Historisch gesehen, neigt der Bankensektor dazu, die Kreditvergabestandards zu verschärfen, wenn sich Banken bei der Federal Reserve Emergency-Cash geliehen haben. Darauf folgten eine Verlangsamung der Wirtschaft, schwierigere Geschäftsbedingungen und höhere Arbeitslosigkeit.

- Zum 15. März verzeichnen wir in den USA einen Einlagenverlust von rund 600 Mrd. USD seit Beginn der Zinserhöhungen durch die Fed. Dies ist die größte nominale Einlagenflucht in der Geschichte des US-Bankwesens.

- Die Einlagen bei Geschäftsbanken sind im Jahresvergleich um 3,33 % gesunken, was den stärksten Rückgang seit Beginn der Aufzeichnungen und das Doppelte des vorherigen Rekords von 1994 bedeutet (Daten seit 1974).

Europa

- Europäische Immobilienaktien werden derzeit auf einem Bewertungsniveau wie während der globalen Finanzkrise gehandelt. Der Stoxx 600 Real Estate-Index ist in den letzten 12 Monaten um 37 % gefallen (Total Return in EUR).

- Die hohe Verschuldung und die Abhängigkeit von Hypotheken machen den Sektor anfällig für steigende Zinssätze. Der prozentuale Anteil der Verschuldung am Unternehmenswert ist auf 60 % gestiegen, den höchsten Stand seit 2009

Schweiz

- Laut KOF-Konjunkturbarometer haben sich die Wirtschaftsaussichten in der Schweiz im März zum ersten Mal seit vier Monaten nicht weiter aufgehellt, sind aber weiterhin deutlich besser als noch vor einigen Monaten.

- Die SNB erhöhte den Leitzins um weitere 50 Basispunkte auf 1,50 %. Damit liegt der Leitzins auf dem höchsten Stand seit fast 15 Jahren.

Könnten Gewerbeimmobilien zu einer Kreditkrise führen?

Der Stress im Bankensektor hat Besorgnis über ein Übergreifen auf die Gewerbeimmobilienbranche (CRE) geschürt. Die Befürchtung ist, dass CRE im Laufe des Jahres eine Kreditkrise auslösen könnte, da nach der Pandemie eine Reihe von Faktoren wie Arbeit im Homeoffice, fallende Vermietungsquoten, sinkende Schätzwerte und zunehmende Zahlungsausfälle zusammenkommen. Zweifelsohne wird der Sektor in den kommenden Monaten vor einem schwierigen fundamentalen Umfeld stehen, verbunden mit höheren Finanzierungskosten bei steigendem Refinanzierungsbedarf und strengeren Kreditvergabestandards.

- US CRE hat ein Marktvolumen von 21 Billionen USD gemäss Nareit Research.

- Die Finanzierung von CRE in den USA unterscheidet sich von jenen für Wohnimmobilien durch ihre endfälligen Tilgungen, welche alle 5 – 10 Jahre refinanziert werden müssen. In diesem Jahr werden 450 Mrd. USD an CRE-Schulden fällig. Bis 2027 kommen jährlich weitere 550 Mrd. USD hinzu, insgesamt 2,5 Billionen an Refinanzierungsbedarf.

- Allein im März gab es bei CRE bereits Ausfälle in Höhe von 3 Mrd. USD (Brookfield bei Office-Krediten in LA in Höhe von 748 Mio. USD; PIMCO bei einem Portfolio von Asset Backed Mortgage Notes in Höhe von 1,7 Mrd. USD; Blackstone bei nordischen CMBS in Höhe von 562 Mio. USD).

- Ca. 70 % der CRE-Kredite stammen von US Regionalbanken, definiert als US-Banken mit Vermögenswerten von bis zu 250 Mrd. USD.

- Die jüngsten Daten von Real Capital Analytics zeigen, dass der Leerstand bei Büroflächen in den USA mit 18,7 % so hoch ist wie nie zuvor. Die Bürobelegungsraten liegen in den Grossstädten bei etwa 50 %, und für ein Fünftel aller US-Büroflächen wird keine Miete gezahlt. All dies bedeutet, dass ein Grossteil der US-Bürogebäude wahrscheinlich deutlich weniger wert ist als zum Zeitpunkt der Vergabe dieser Kredite.

Wir sind nach wie vor der Meinung, dass die Fed den eingeschlagenen Weg zur Inflationsbekämpfung nur reaktiv, nicht aber proaktiv aufgeben wird, da die Wirtschaft dafür wohl noch nicht genug gelitten hat. Wir erwarten in dieser Hinsicht, dass die strengeren Kreditbedingungen in der zweiten Jahreshälfte greifen werden.

Der nächste Marktkatalysator dürfte die bevorstehende Gewinnsaison für das erste Quartal sein. Wir gehen davon aus, dass schwache Management-Prognosen die nächste Welle von Analystenrevisionen nach unten auslösen werden.

Positionierung

Wir betrachten die Kursentwicklung der letzten zwei Wochen an den Risikomärkten als zu sorglos und von der Hoffnung auf QE-ähnliche Liquiditätsspritzen getrieben.

- Das von der Fed neu eingeführte „Bank Term Funding Program“ (BTFP) soll eine Eskalationsspirale der durch Einlagenabflüsse ausgelösten Zwangsverkäufe aufhalten. Die meisten Analysten, denen wir folgen, sind der Meinung, es handle sich hierbei nicht um QE – wir stimmen dem zu. Dafür gibt es mehrere Gründe: Die zwei wichtigsten sind, dass es sich um besicherte Kredite handelt (und nicht um „Zuschüsse“ wie bei QE), und dass die Duration nur vorübergehend für bis zu einem Jahr von den Märkten genommen wird (während QE zeitlich unbestimmt ist).

- Bislang hat dies den Aktienmarkt nicht davon abgehalten, ein von Liquidität getriebenes Marktumfeld bei schwächerem Wachstum einzupreisen – wobei die großen Gewinner Qualitätsfaktoren (man denke an FANGs mit starken Bilanzen und ohne Notwendigkeit, die Finanzierungsmärkte anzuzapfen) und Vermögenswerte sind, die von sinkenden Realzinsen profitieren. Vor diesem Hintergrund verzeichnete Gold gerade das höchste Quartals-Closing der Geschichte.

Wir sehen unser Portfolio für das aktuelle Umfeld gut positioniert: kein Engagement bei Banken, qualitativ hochwertige Aktien mit einem Long-Put-Overlay, eine beträchtliche Goldposition und immer noch viele kurzlaufende AAA-Staatsanleihen, welche wir nutzen werden, um Aktien und/oder Unternehmensanleihen zu kaufen, wenn der Markt die von uns erwartete harte Landung eingepreist hat.

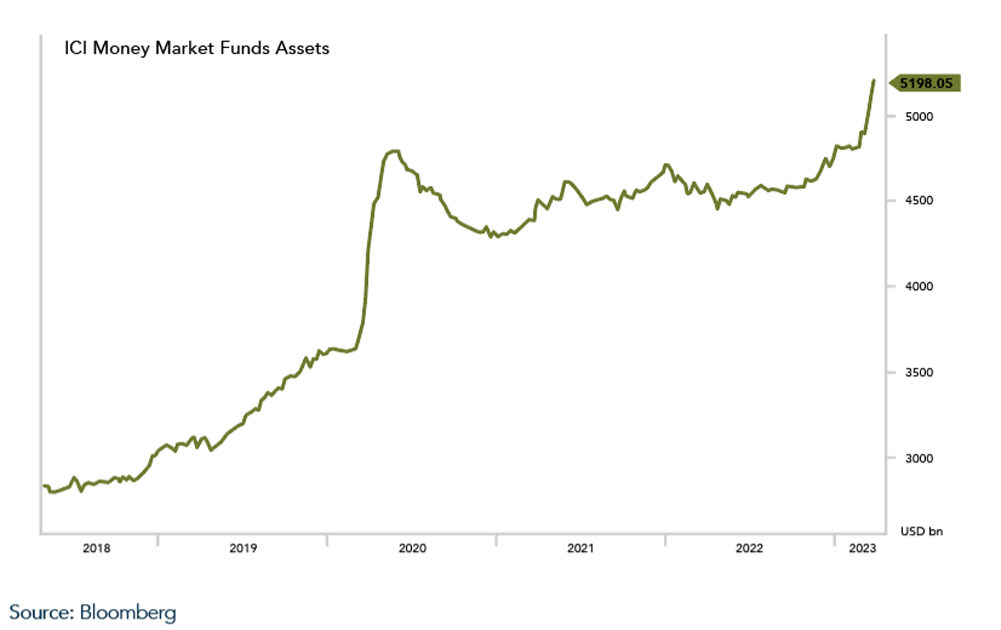

Chart

Nach Angaben der BofA verzeichneten die weltweiten Geldmarktfonds in der Woche zum 29. März Zuflüsse von mehr als 60 Mrd. USD. Der Gesamtbetrag der US-Geldmarktfonds ist seit Anfang März um 305 Mrd. USD auf insgesamt 5,2 Billionen USD gestiegen.