- La ayuda de liquidez de la Reserva Federal a los bancos estadounidenses afectados por la fuga de depósitos ha calmado la agitación del sector bancario y ha dado esperanzas al mercado de que el rumbo de la Reserva Federal cambie pronto.

- Los mercados se están comportando como si se acabara de anunciar la expansión cuantitativa (QE), lo que se refleja en una tendencia hacia las conocidas «operaciones de liquidez»: los gigantes tecnológicos y los activos sin riesgo de contraparte de los bancos (es decir, oro, UST y BTC). La escalada se centra en los valores FANG, mientras que los bancos se mantienen cerca de los mínimos, hecho que revela la fragilidad bajo la superficie.

- Los temores de una crisis sistémica inminente que surgieron hace unas semanas no se han materializado, pero creemos que la probabilidad de que se produzca un descenso brusco en el segundo semestre del año ha aumentado.

- Las recientes turbulencias en el sector bancario endurecerán aún más las condiciones de crédito, lo que ejercerá una presión adicional en el ya ralentizado entorno de crecimiento.

- El trilema de la Reserva Federal, con los objetivos contradictorios de combatir la inflación, enfriar el mercado laboral y garantizar la estabilidad financiera, se ha agravado aún más.

Los mercados de bonos están preocupados, mientras que las acciones se mantienen en calma

- Observamos una clara divergencia entre el mercado de bonos y los activos de riesgo. Los bonos señalan que la probabilidad de que se produzca una recesión en EE. UU. este año es cada vez mayor (p. ej., debido al restablecimiento de la curva de rendimiento), mientras que los mercados generales de acciones y los bonos HY no están valorando un descenso brusco.

- Con la adquisición forzosa de Credit Suisse, ha desaparecido uno de los 30 bancos del mundo con mayor importancia para el sistema. No podemos descartar que otras entidades se vean en dificultades, pero creemos que la mayor preocupación son las consecuencias de los acontecimientos que ya se han producido en relación con el ciclo crediticio.

Evolución de los mercados

Mundo

- Históricamente, el sector bancario ha tendido a endurecer las normas de concesión de crédito una vez que la Reserva Federal presta liquidez de emergencia a los bancos. A continuación, se produce una desaceleración de la economía, unas condiciones empresariales más complicadas y un aumento del desempleo.

- A fecha del 15 de marzo, en los Estados Unidos se ha registrado una pérdida de depósitos de unos 600 000 millones de USD desde que la Reserva Federal empezó a subir los tipos de interés. Se trata de la mayor fuga nominal de depósitos en la historia de la banca estadounidense.

- Los depósitos en los bancos comerciales han disminuido un 3,33 % interanual, el mayor descenso desde que existen registros (desde 1974) y el doble del récord anterior, producido en 1994.

Europa

- Los activos inmobiliarios europeos cotizan actualmente a unos niveles de evaluación similares a los de la crisis financiera global. El índice inmobiliario Stoxx 600 ha caído un 37 % en los últimos 12 meses (retorno total en EUR).

- Los altos niveles de endeudamiento y la dependencia de las hipotecas hacen que el sector sea vulnerable a las subidas de los tipos de interés. El porcentaje de deuda en el valor de empresa ha aumentado hasta el 60 %, el más alto desde 2009.

Suiza

- Según el Barómetro Económico KOF, las perspectivas económicas en Suiza no han mejorado en marzo, la primera vez en los últimos cuatro meses, pero siguen siendo considerablemente mejores que hace unos meses.

- El BNS aumentó los tipos de interés en otros 50 puntos básicos, hasta el 1,50 %, de forma que estos alcanzan su nivel más alto en casi 15 años.

¿podrían conducir los bienes inmuebles de uso comercial a una crisis crediticia?

Las tensiones en el sector bancario han alimentado la preocupación por su propagación al sector de los bienes inmuebles de uso comercial (CRE). El temor es que los CRE puedan desencadenar una crisis crediticia a lo largo del año debido a la combinación de varios factores pospandémicos, como el teletrabajo, la disminución de los índices de alquiler, la reducción de los valores de tasación y el aumento de la morosidad. No cabe duda de que el sector se enfrentará a un difícil entorno fundamental en los próximos meses, caracterizado por mayores costes de financiación a medida que aumenten las necesidades de refinanciación, así como por el endurecimiento de las normas de concesión de crédito.

- Los CRE tiene un volumen de mercado de 21 billones de USD en EE. UU., según Nareit Research.

- La financiación de los CRE en los Estados Unidos es diferente de la de las propiedades residenciales por sus amortizaciones bullet, que deben refinanciarse cada 5-10 años. Este año se van a destinar 450 000 millones de USD en deuda de CRE. En 2027 se sumarán 550 000 millones de USD al año, con un total de 2,5 billones en demanda de refinanciación.

- Solo en marzo, en los CRE ya había impagos por un importe de 3000 millones de USD (Brookfield con los créditos de oficina en LA por valor de 748 millones de USD; PIMCO con una cartera de bonos hipotecarios de activos por valor de 1700 millones de USD; Blackstone con CMBS nórdica por valor de 562 millones de USD).

- Aproximadamente el 70 % de los créditos de CRE proceden de bancos regionales estadounidenses, definidos como bancos estadounidenses con valores inmuebles de hasta 250 000 millones de USD.

- Los datos más recientes de Real Capital Analytics muestran que la superficie de oficina vacante en los Estados Unidos es más alta que nunca, con un 18,7 %. Las tasas de ocupación de oficinas en las grandes ciudades son de aproximadamente el 50 %, y no se paga alquiler por una quinta parte del espacio de oficinas de los Estados Unidos. Todo esto significa que gran parte de los edificios de oficinas de los EE. UU. probablemente tengan un valor mucho menor que en el momento en que se concedieron estos créditos.

Seguimos pensando que la Reserva Federal solo abandonará su trayectoria de lucha contra la inflación de manera reactiva, pero no proactiva, ya que la economía no ha sufrido lo suficiente para ello. En este sentido, esperamos que las condiciones de crédito más estrictas se apliquen en el segundo semestre del año.

El próximo catalizador del mercado será la siguiente temporada de beneficios para el primer trimestre. Suponemos que los pronósticos de gestión débil desencadenarán la próxima ola de revisiones de analistas a la baja.

Posicionamiento

Creemos que la evolución de los precios en el mercado del riesgo durante las dos últimas semanas es demasiado descuidada y está impulsada por la esperanza de inyecciones de liquidez similares a la expansión cuantitativa.

- El nuevo programa de financiación de la deuda bancaria («Bank Term Funding Program», o BTFP) introducido por la Reserva Federal tiene por objeto detener una espiral de escalada de las ventas forzosas provocadas por las fugas de depósitos. La mayoría de los analistas que seguimos consideran que no se trata de una expansión cuantitativa, y nosotros estamos de acuerdo. Existen varias razones para ello, de las cuales las más importantes son que se trata de préstamos con garantía (y no «subsidios» como la expansión cuantitativa) y que los mercados solo asumen una duración transitoria de hasta un año (mientras que la expansión cuantitativa no tiene un límite temporal).

- Hasta ahora, esto no ha impedido que el mercado de acciones defina un entorno de mercado impulsado por la liquidez con un crecimiento más débil, donde los grandes ganadores son los factores de calidad (por ejemplo, los valores FANG con balances sólidos y sin necesidad de intervenir en los mercados financieros) y los valores inmuebles que se benefician de la caída de los tipos de interés reales. Con este telón de fondo, el oro acaba de llegar al fin del trimestre con el cierre más alto hasta la fecha.

Observamos que nuestra cartera está bien posicionada para el entorno actual: sin compromiso en los bancos, acciones de alta calidad con un Long-Put-Overlay, una posición de oro notable y todavía muchos bonos del estado AAA de corto plazo, que utilizaremos para comprar acciones o bonos empresariales cuando el mercado haya definido el gran descenso que esperamos.

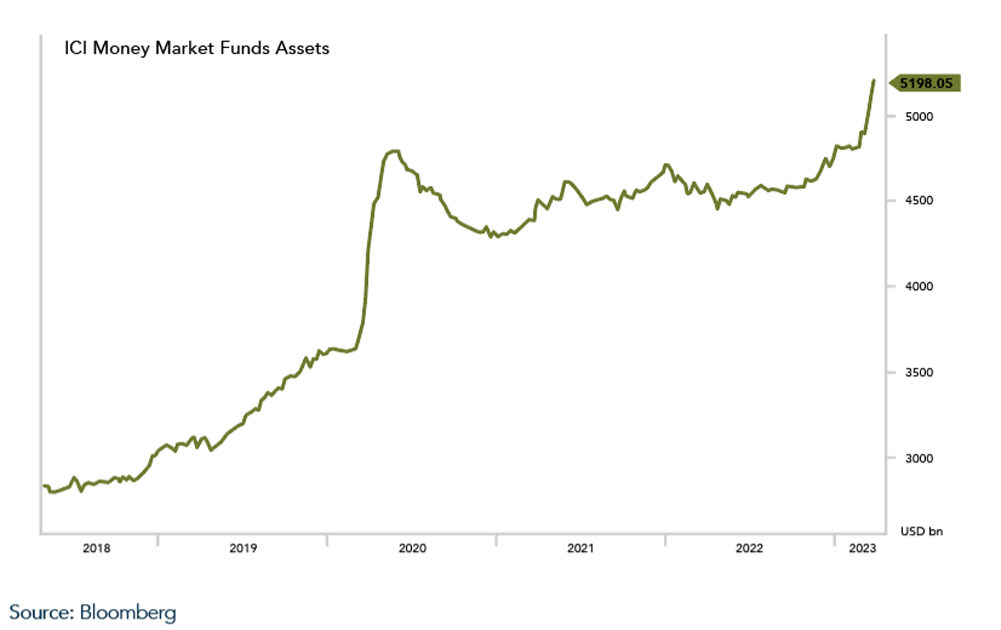

Gráfico

Según el BofA, los fondos del mercado monetario mundial registraron flujos de más de 60 000 millones de USD la semana del 29 de marzo. Desde principios de marzo, el valor total de los fondos del mercado monetario estadounidenses ha aumentado 305 000 millones de USD hasta un total de 5,2 billones de USD.