- Im August verzeichneten die Aktienmärkte einen Rückgang und setzten damit der überschwänglichen Stimmung, die noch im Juli vorherrschte, ein Ende.

- Neueste gesamtwirtschaftliche Daten erhöhen die Wahrscheinlichkeit einer weichen Landung in den USA.

- Getragen von einer möglichen weichen Landung und der umfangreichen Emission neuer Anleihen zur Finanzierung des Defizits stiegen die Renditen von US-Staatsanleihen weiter.

- Historisch verlässliche Indikatoren, wie der US Leading Index oder die inverse Zinsstrukturkurve, warnen jedoch weiterhin vor einer US-Rezession im Jahr 2024.

- Die Schwäche in China und Europa ist besorgniserregend.

- Kurzfristig könnte der Aktienmarkt den diesjährigen Anstieg fortsetzen, da nun eine gemäßigtere Stimmung vorherrscht und die Aktienkurse erfahrungsgemäß gestiegen sind, sobald die Fed ihre Zinserhöhungen eingestellt hat.

Überfällige Korrektur

- Nach den starken Anstiegen der Aktienmärkte in den letzten fünf Monaten war die Stimmung im August derart gierig, so dass die erste negative monatliche Rendite im S&P 500 seit Februar als gesunde Korrektur gewertet werden kann.

- Um das prognostizierte Defizit von 2 Billionen US-Dollar im Jahr 2023 zu finanzieren, hat die US-Regierung begonnen neue Schuldtitel in erheblichem Umfang zu auszugeben und übt dadurch einen Aufwärtsdruck auf die Rendite zehnjähriger Staatsanleihen aus, die auf 4,3 % gestiegen ist, ein Niveau, das zuletzt 2007 erreicht wurde.

- Verstärkt durch die Produktionskürzungen der OPEC+-Staaten und das robuste Wirtschaftswachstum in den USA wird Brent wieder mit etwa 90 US-Dollar pro Barrel gehandelt, der bisher höchste Stand im Jahr 2023.

Marktentwicklungen

Welt

- Der angespannte US-Arbeitsmarkt schwächt sich ab, ein willkommenes Zeichen für die Fed. Das August-Update zeigte ein höheres Angebot an Arbeitskräften (mehr Menschen kehren zurück auf den Arbeitsmarkt) und eine geringere Nachfrage nach Arbeitskräften (weniger offene Stellen). Entsprechend stieg die Arbeitslosenquote von 3,5 % auf 3,8 %.

- Zusammenfassend lässt sich sagen, dass die Unternehmensgewinne im zweiten Quartal bei -2,9 % im Jahresvergleich für den S&P 500 und bei -5,6 % im Jahresvergleich für den Stoxx600 lagen – höher als noch Ende Juni angenommen, als die Analysten -7 % und -8 % erwartet hatten. Laut Refinitiv-Daten wird das Wachstum im dritten Quartal voraussichtlich +2 % und -10 % betragen.

- Die chinesische Wirtschaft leidet immer noch unter der anhaltenden Immobilienkrise und könnte ohne größere fiskalische oder monetäre Unterstützungsmaßnahmen ihr BIP-Wachstumsziel von 5 % verfehlen.

Europa

- Die Gesamtinflation in der Eurozone blieb im August konstant bei 5,3 %, da die Belastung durch die Energiepreise, die in den Vormonaten zur Verringerung der Inflation beigetragen hatte, nachgelassen hat. Die Kerninflationsrate sank leicht von 5,5 % auf 5,3 %, liegt aber noch deutlich über dem Inflationsziel.

- Der Composite Einkaufsmanagerindex (PMI), der im dritten Monat in Folge unter der Wachstumsschwelle von 50 lag, deutet auf ein sinkendes BIP im dritten Quartal hin (überraschender Anstieg im zweiten Quartal um 0,3 % im Quartalsvergleich).

Schweiz

- Die Schweizer Wirtschaft stagnierte im zweiten Quartal 2023 mit einem BIP-Wachstum von 0 % im Quartalsvergleich. Das verarbeitende Gewerbe schnitt schlecht ab, was die Einkaufsmanagerindizes (PMIs) bereits seit mehreren Monaten angedeutet hatten, während sich der Dienstleistungssektor behaupten konnte und dies laut den oben genannten PMIs auch weiterhin tun sollte.

Die Debatte um eine weiche Landung geht weiter.

Die Wahrscheinlichkeit einer sanften Landung in den USA ist gestiegen. Der Arbeitsmarkt und die Inflation scheinen sich allmählich abzukühlen, während das Wirtschaftswachstum stabil bleibt. Die „quits rate“, d. h. der Anteil der Arbeitnehmer, die freiwillig ihren Arbeitsplatz kündigen, ist auf etwa den Stand vor COVID gefallen (2,3 % im August; 3 % in der Spitze im April 2022). Auch das Verhältnis der offenen Stellen pro Arbeitslosen ist auf ein üblicheres Niveau gesunken (1,5 Arbeitsplätze pro Arbeitslosen im August; 2 Arbeitsplätze pro Arbeitslosen in der Spitze im März 2022; vor COVID: 1,25). Diese Abkühlung auf dem Arbeitsmarkt ist ein vielversprechendes Anzeichen, dass die Inflation und insbesondere die Dienstleistungsinflation, bei der die Löhne die wichtigsten Inputkosten darstellen, weiter zurückgehen kann. Überraschenderweise sind die Schätzungen für das BIP-Wachstum im dritten Quartal in den letzten zwei Monaten gestiegen, was auf ein solides Wachstum hindeutet. Der Konsens liegt nun bei 2,1 % im Quartalsvergleich nach 0 % Ende Juni. Konsum- und Staatsausgaben sind die Haupttreiber. Angesichts dieser Daten wird die Fed die Zinsen bei der nächsten Sitzung wahrscheinlich stabil halten.

Wir sind uns der jüngsten wirtschaftlichen Entwicklungen in den USA bewusst, sind aber immer noch nicht überzeugt, dass eine harte Landung ausgeschlossen ist.

Erstens könnte die besorgniserregende wirtschaftliche Situation in China und Europa Auswirkungen entfalten. China leidet weiterhin unter einer Immobilienkrise. Bisher reichen gezielte geldpolitische Maßnahmen nicht aus, um die Nachfrage anzukurbeln, und es ist fraglich, ob umfangreiche fiskalische oder geldpolitische Maßnahmen gesetzt werden, da die Verschuldung generell weitaus höher ist als während der globalen Finanzkrise. In Europa stehen einige Länder kurz vor einer Rezession und Frühindikatoren deuten auf weitere Schwäche hin. Die EZB muss eine heikle Abwägung zwischen hoher Inflation und den Risiken einer Rezession vornehmen.

Zweitens könnte die Inflation länger andauern, weil die Energiepreise wieder steigen. Die Benzinpreise haben erneut das Niveau des letzten Herbstes erreicht. Infolgedessen muss die Fed möglicherweise einen strafferen Kurs einschlagen, mit der Folge, dass der Arbeitsmarkt sich nicht abkühlt, sondern zusammenbricht.

Drittens könnte es zwar länger dauern, bis sich die höheren Zinssätze auf die Wirtschaft auswirken, sie werden dies aber letztendlich tun. Haushalte und Unternehmen haben weitgehend zu niedrigeren festen Zinssätzen finanziert, die im Laufe der Zeit zu höheren Zinssätzen refinanziert werden müssen.

Viertens deuten historisch verlässliche Indikatoren wie der deutlich negative Conference Board Leading Economic Index oder die inverse Zinsstrukturkurve darauf hin, dass Anfang nächsten Jahres eine Rezession einsetzen könnte.

Positioning

Trotz einiger Verbesserungen der makroökonomischen Daten aus den USA behalten wir eine nahezu neutrale Aktienallokation bei. Andere wichtige Wirtschaftsregionen tendieren zu einer Rezession, und wir halten es für verfrüht, eine harte Landung in den USA auszuschließen. Darüber hinaus ist die Aktienrisikoprämie, berechnet als Ertragsrendite des S&P 500 abzüglich der Rendite zehnjähriger Staatsanleihen, auf fast Null gesunken. Mittel- bis langfristig spricht die geringe relative Attraktivität von Aktien dagegen eine Übergewichtung aufzubauen und mehr Risiko im Portfolio einzugehen. Kurzfristig könnte sich die diesjährige Rallye jedoch fortsetzen, da der Abschwung im August die Stimmung abgeschwächt hat und die Märkte sich in der Regel gut entwickeln, wenn die Fed die Zinssätze nicht weiter erhöht, zumindest bis sie ihren Kurs ändert und wieder zu senken beginnt.

In Bezug auf den Anleihenmarkt beobachten wir den anhaltenden Aufwärtstrend der Renditen genau. Wir denken, dass es derzeit zu früh ist, aber in den kommenden Monaten könnte der Zeitpunkt kommen, in dem wir unser festverzinsliches Engagement zu dann vergleichsweise noch höheren Renditen erhöhen.

Chart

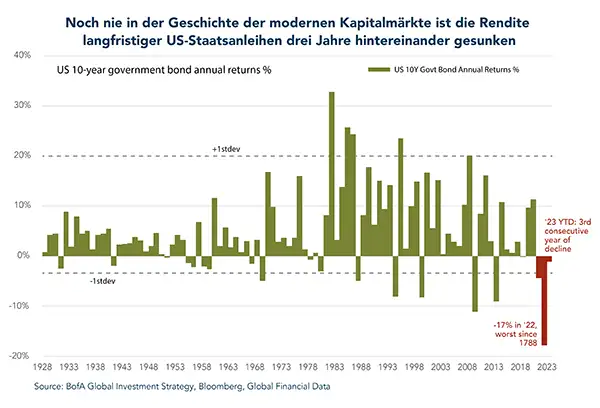

Noch nie sind die Renditen von US-Staatsanleihen drei Jahre in Folge negativ ausgefallen. Es besteht eine hohe Wahrscheinlichkeit, dass dies 2023 zum ersten Mal geschehen könnte, es sei denn, eine Rezession setzt schnell ein und zwingt Anleger, nach einem sicheren Hafen zu suchen.