- Die Erholung schreitet in den USA, angetrieben durch einen stärkeren fiskalischen Impuls und einer effizienteren Einführung von Impfstoffen, schneller voran als in Europa. China ist im Erholungsprozess am weitesten fortgeschritten und drosselt bereits die Akkommodation.

- Anlagesegmente, die von einer steileren Zinskurve und anziehenden Inflationserwartungen profitieren (wie Erdöl und Rohstoffe) haben in diesem Jahr bisher solide Gewinne erzielt, während die Performance der breiten Aktienindizes ins Stocken geraten ist.

- Die treibende Kraft dahinter ist ein Anstieg der lang laufenden Zinsen und der Zinsvolatilität.

- Insofern sich die 10-jährigen Treasury-Renditen beruhigen, erwarten wir, dass die Aktienmärkte einen Boden ausbilden und sich wieder nach oben bewegen. Der Schlüssel zu einer solchen Entwicklung liegt in der Reaktionsfunktion der Zentralbanken.

- Übergeordnet bleibt unser Ausblick positiv, in der Erwartung eines volatilen Bullenmarktes, der noch bis zu den US-Zwischenwahlen 2022 laufen kann

Renditen ziehen weltweit an

Die Märkte versuchen derzeit die Einflüsse von Zinsen, Inflation, Wachstum und Stimulus zu verdauen. Ein Warnsignal für die derzeit hohe Fragilität des Rentenmarktes war eine sehr schwach nachgefragte Auktion von 7-jährigen US-Staatsanleihen in der letzten Februarwoche, die zu einem kurzen, aber steilen Ausverkauf bei Staatsanleihen führte. Die Rendite für 10-jährige US-Staatsanleihen – der wohl wichtigste marktbasierte Zinssatz weltweit – schoss kurzzeitig auf über 1,60 %. Zu Beginn des Jahres lag dieser Wert noch bei 0,9 %.

Market Development

Welt

- Die marktbasierten US-Inflationserwartungen für die nächsten 5 Jahre sind auf den höchsten Stand seit 2011 gestiegen und liegen nun bei 2,50 %, nachdem sie im März letzten Jahres mit 0,18 % einen Tiefststand erreicht hatten.

- Der sprunghafte Anstieg der nominalen und realen Zinssätze hat negative Auswirkungen auf Vermögenswerte mit hoher Zinssensitivität. So verlor der Nasdaq100 in der letzten Februarwoche -5 %, während Gold den schlechtesten Monat seit 2016 verbuchte.

- Der S&P 500 Energiesektor mit seiner hohen Sensitivität hinsichtlich Inflationserwartungen stieg im Februar um +22,7 % gegenüber dem S&P 500 mit +2,76 % (jeweils Total Return in USD).

- Andere „Reflationsgewinner“ wie Finanzwerte und Industriewerte schnitten ebenfalls besser ab.

Europa

EZB-Chefvolkswirt Philip Lane betonte zuletzt die Bereitschaft der EZB Handlungen zu setzen, um eine dem Inflationsziel zuwiderlaufende Straffung des Finanzumfelds zu verhindern.

Der Einkaufsmanagerindex für die Gesamtwirtschaft der Eurozone kletterte im Februar von 47.8 auf 48.8 Punkte, lag damit aber bereits den vierten Monat in Folge unter der Wachstumsschwelle von 50 Punkten.

Schweiz

Rasche Zinsanstiege belasteten zuletzt die defensiven Schweizer Qualitätswerte (SMI -0,65 % im Februar gegenüber MSCI World +4,83 %, jeweils Total Return in CHF).

Die wirtschaftliche Erholung setzte sich dennoch weiter fort. Der Einkaufsmanagerindex für die Schweizer Industrie ist im Februar deutlich von 59.4 auf 61.3 Punkte gestiegen.

Werden die Zentralbanken reagieren?

Was treibt derzeit die Nominalzinsen nach oben? Steigendes Realwachstum, anziehende Inflationserwartungen oder eine Verwerfung am Anleihemarkt? Unsere Vermutung: wahrscheinlich alles zusammen. In den letzten Wochen war der Einfluss des realen Wachstums aber wohl nicht die treibende Kraft. Für uns sieht es so aus, als ob Inflationsangst den Anleihenmarkt verschreckt hat und zunehmend destabilisiert. Die nächste Frage ist, in welchem Ausmass die Zentralbanken bereit sind, steigende Zinsen zu tolerieren, bevor die Angst, wonach ein steigender Schuldendienst für Regierungen und Unternehmen die Erholung gefährden könnte, zu gross wird. Denken Sie daran, dass in den nächsten zwei Jahren viele neue Staatsanleihen emittiert werden müssen, um die Fiskalpakete zu finanzieren.

Während die EZB, die RBA und die BOJ alle in unterschiedlichem Masse gegen den jüngsten Anstieg der Anleiherenditen vorgegangen sind, haben die Vertreter der FED nur zögerlich reagiert. Die Divergenz zwischen reaktiver und proaktiver Haltung der Zentralbanker spiegelt aus unserer Sicht die unterschiedlichen Geschwindigkeiten des Wachstums wider, wobei die USA in der Erholung voranschreitet und Europa am weitesten zurückliegt.

Nach der schlechtesten 7-Jahres-Treasury-Auktion in der Geschichte scheinen die Fed-Verantwortlichen jedoch nun die Warnsignale des Rentenmarktes zu erkennen. Wir gehen davon aus, dass die FED ihre Reaktion deutlich verschärfen wird, sollten die Renditen über die 1,6-%-Marke im 10-jährigen Treasury steigen und sich dadurch die finanziellen Bedingungen weiter verschlechtern. Politische Massnahmen zur Abflachung der Zinskurve könnten bereits bei der FOMC-Sitzung im März angekündigt werden. In der kommenden Woche stehen weitere Auktionen für 3-,10- und 30-jährige US-Treasuries an, eine weitere „fehlgeschlagene Auktion“ könnte die Märkte ordentlich durchrütteln.

Wenn sich die Zinsvolatilität beruhigt, erwarten wir den nächsten breiten Anstieg der Aktienmärkte. Der Tech-Sektor könnte dann sogar wieder die Führung übernehmen. Solange aber die Nominalzinsen schneller steigen als die Inflationserwartungen, erwarten wir, dass zyklische Anlagen ihre Rallye fortsetzen – wobei Energie und Rohstoffe technisch am stärksten aussehen.

In einem grösseren Rahmen glauben wir, dass der Bullenmarkt intakt bleiben wird, solange weitere fiskalische Impulse erfolgen. Ein natürliches Ende könnte durch die US-Zwischenwahlen im November 2022 markiert werden. Vorerst bleiben wir in einem volatilen Bullenmarkt, der durch eine starke Risikobereitschaft der Marktteilnehmer gekennzeichnet ist. Der Markt bleibt damit gleichermassen anfällig für „Melt-up“-Rallyes und abrupte Abwärtsbewegungen.

Positionierung

Angesichts steigender Zinsrisiken haben wir Mitte des Monats entschieden Gewinne aus hoch bewerteten Titeln im Bereich Robotics und Digitalisierung mitzunehmen. Ebenso haben wir aus Überlegungen des Risikomanagements angesichts der rasch anziehenden Realzinsen eine Reduktion in unserer Goldgewichtung (bei knapp unter 1800 USD) zurück auf eine Neutralgewichtung vorgenommen. Unsere Erwartung bleibt, dass die Realzinsen mittelfristig aufgrund steigender Inflationserwartungen und lockerer Geldpolitik ihren fallenden Trend wieder aufnehmen werden.

Wir haben unser Aktienportfolio um einen Qualitätstitel im Energiesektor erweitert. Der Sektor hat eine stark positive Korrelation zu Inflationserwartungen und ist im Vergleich zum Gesamtmarkt sehr günstig bewertet. Darüber hinaus trifft derzeit eine anziehende Öl-Nachfrage (Reopening) auf ein durch jahrelange Unterinvestitionen eingeschränktes Angebot.

Auf Ebene der Assetklassen nehmen wir Wandelanleihen in unsere Balanced-Portfolios auf. Angesichts unserer Erwartung eines tendenziell bullischen, aber volatilen Aktienmarktes, betrachten wir die Konvexität der Wandelanleihen als sehr attraktiv.

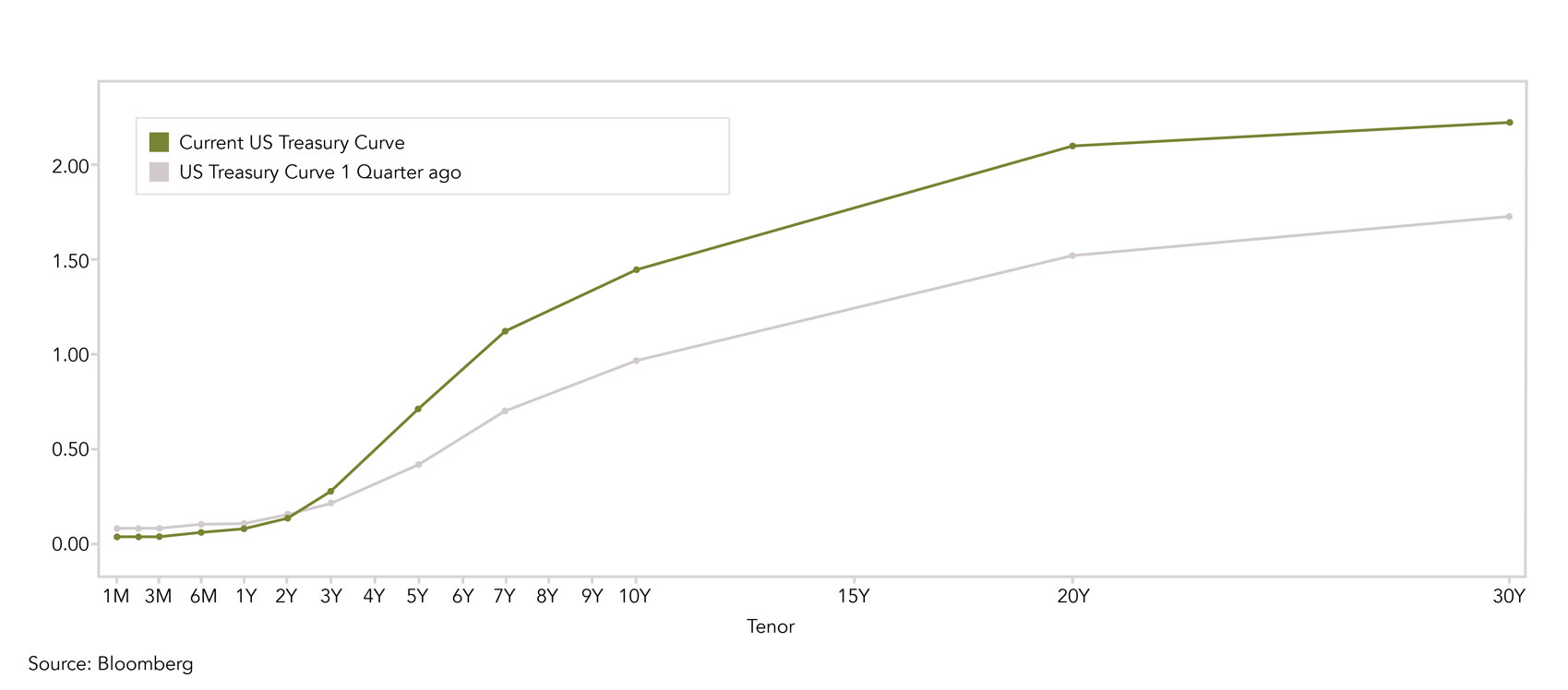

Chart

Die US-Zinskurve ist in den letzten 3 Monaten deutlich steiler geworden. Ein unkontrollierter Anstieg der Zinsen am langen Ende könnte die wirtschaftliche Erholung gefährden. Eine mögliche Massnahme der FED könnte eine dritte Iteration der „Operation Twist“ sein, wobei Anleihen mit kürzerer Laufzeit verkauft und Wertpapiere mit längerer Laufzeit gekauft werden – mit dem Ziel, die Zinskurve abzuflachen.

Quellen: Goldman Sachs, Bloomberg, Saxo Bank, Gavekal, Morgan Stanley, The Market Ear, JP Morgan, Bank of America, Citi, Credit Suisse, QVR Advisors, Zürcher Kantonalbank

FINAD CIO Team