- La recuperación avanza, con EE. UU. superando a Europa, impulsada por un mayor estímulo fiscal y un despliegue de vacunas más eficiente. China está más avanzada en el proceso de recuperación y ya está frenando la acomodación.

- Los segmentos de activos que evolucionan en torno a una curva de rendimientos más pronunciada, el petróleo y las materias primas han registrado ganancias constantes este año, mientras que los rendimientos de los índices de renta variable en general se han estancado y han sido irregulares.

- El motivo es el aumento de los tipos de interés y la volatilidad de los mismos.

- Si conseguimos que el rendimiento del Tesoro a 10 años se calme, esperamos que los mercados de renta variable toquen fondo y se muevan al alza; la clave de esta evolución reside en la función de reacción de los bancos centrales.

- En general, nuestras perspectivas siguen siendo positivas en previsión de un mercado alcista volátil que puede durar hasta las elecciones de mitad de mandato en Estados Unidos en 2022.

Los rendimientos se disparan en todo el mundo

Los mercados están tratando de digerir la dirección de los rendimientos, la inflación, el crecimiento y los estímulos. Una señal de advertencia de la gran fragilidad actual del mercado de bonos fue una subasta de bonos del Estado de EE. UU. a 7 años con poca demanda en la última semana de febrero, que provocó una rápida pero fuerte venta de bonos del Estado. El rendimiento de los bonos de los Estados Unidos a 10 años, que es sin duda el tipo de interés más importante del mercado en todo el mundo, se disparó brevemente hasta superar el 1,60 %. A principios de año, este rendimiento estaba en el 0,90 %.

Desarrollo del mercado

Mundo

- Las expectativas de inflación en EE. UU. para los próximos 5 años se han disparado hasta alcanzar el nivel más alto desde 2011 y se sitúan ahora en el 2,50 %, tras haber alcanzado un mínimo del 0,18 % en marzo del año pasado.

- El salto de los tipos de interés nominal y real tiene un impacto negativo en los activos con alta sensibilidad a los tipos de interés. Por ejemplo, el Nasdaq perdió un 5 % en la última semana de febrero, mientras que el oro tuvo su peor mes desde 2016.

- El sector de la energía del S&P 500, con su alta sensibilidad a las expectativas de inflación, subió un 22,7 % en febrero frente al S&P 500, con una rentabilidad total del 2,76 % en USD.

- Otros “ganadores de la reflación”, como el sector financiero y el industrial, también obtuvieron resultados superiores.

Europa

El economista jefe del BCE, Philip Lane, subrayó recientemente la voluntad del BCE de tomar medidas para evitar un endurecimiento indebido de las condiciones financieras.

El índice de gestores de compras para el conjunto de la economía de la eurozona subió de 47,8 a 48,8 puntos en febrero, pero se ha mantenido por debajo del umbral de crecimiento de 50 puntos por cuarto mes consecutivo.

Suiza

La rápida subida de los tipos de interés ha lastrado los valores defensivos suizos de calidad (SMI -0,65 % CHF en febrero frente a MSCI World +4,83 %, ambos con rentabilidad total en CHF).

No obstante, la recuperación económica continuó. El índice de gestores de compras de la industria suiza aumentó considerablemente en febrero, pasando de 59,4 a 61,3 puntos.

¿Cuándo reaccionarán los bancos centrales?

¿Qué está haciendo subir los tipos nominales? ¿El aumento del crecimiento real, las expectativas de inflación o la dislocación del mercado de bonos? Suponemos que probablemente un conjunto de todo ello, pero en las últimas semanas el impacto del crecimiento real no ha sido la fuerza motriz. A nosotros nos parece que el fantasma de la inflación asustó al mercado de bonos y ahora lo está desestabilizando cada vez más. La siguiente pregunta es: ¿hasta qué punto están dispuestos a soportar los bancos centrales una subida de tipos antes de empezar a temer que el aumento de los costes del servicio de la deuda de los gobiernos y las empresas ponga en peligro la recuperación? Recordemos que en los próximos dos años se producirá una gran emisión de deuda para financiar los paquetes fiscales.

Mientras que el BCE, el Banco de la Reserva de Australia y el Banco de Japón han actuado, en mayor o menor medida, contra el reciente aumento de los rendimientos de los bonos, los funcionarios de la Reserva Federal solo han empezado a reaccionar lentamente. En nuestra opinión, la divergencia entre la postura reactiva y la proactiva de los banqueros centrales refleja las diferentes trayectorias de crecimiento, con Estados Unidos a la cabeza de su recuperación impulsada por las vacunas y Europa más rezagada.

Dicho esto, tras la peor subasta de bonos del Tesoro a 7 años de la historia, parece que los funcionarios de la FED están empezando a ver las señales de advertencia del mercado de bonos. Esperamos que la FED acelere su respuesta si los rendimientos superan el nivel del 1,6 % en el Tesoro a 10 años y las condiciones financieras empeoran aún más. En la reunión de marzo del Comité Federal de Mercado Abierto (FOMC) podrían anunciarse medidas para aplanar la curva de rendimientos. La próxima semana se celebrarán nuevas subastas de bonos del Tesoro estadounidense a 3, 10 y 30 años, y otra “subasta fallida” podría agitar los mercados.

Si la volatilidad de los tipos se calma, esperamos que los mercados de renta variable en general suban. El sector tecnológico podría incluso recuperar su liderazgo. Sin embargo, mientras los tipos nominales suban más rápido que las expectativas de inflación, esperamos que los activos cíclicos sigan subiendo, siendo la energía y las materias primas las más fuertes.

A mayor escala, creemos que el mercado alcista se mantendrá intacto durante el tiempo en que se apliquen nuevos estímulos fiscales. Un final natural podría estar marcado por las elecciones intermedias de EE. UU. en noviembre de 2022. Por ahora, seguimos en un mercado alcista volátil que se caracteriza por la fuerte búsqueda de riesgo de los participantes en el mercado para alimentar el rendimiento. Por tanto, el mercado sigue siendo propenso a las subidas y a los movimientos bruscos a la baja.

Posicionamiento

Ante el riesgo de subida de los tipos de interés, decidimos tomar beneficios en valores muy valorados de los sectores de la robótica y la digitalización. Como medida de gestión del riesgo ante el rápido aumento de los tipos de interés reales, también redujimos nuestra ponderación del oro (justo por debajo de los 1800 USD) de nuevo a neutral. Nuestra expectativa sigue siendo que, a medio plazo, los tipos de interés reales reanudarán su tendencia a la baja debido a las elevadas expectativas de inflación y a la actitud de desaprobación de los bancos centrales. Tarde o temprano, los bancos centrales intervendrán para frenar cualquier repunte injustificado de los tipos reales.

Hemos ampliado la cartera de acciones por un título de calidad del sector de la energía. El sector tiene una fuerte correlación positiva con las expectativas de inflación y está muy bien valorado en comparación con el mercado en general. Además, vemos que el aumento de la demanda de petróleo inducido por la reapertura se enfrenta a una oferta muy limitada por años de falta de inversión.

En cuanto a la clase de activos, hemos decidido añadir los bonos convertibles a nuestras carteras equilibradas. Dada nuestra expectativa de un mercado de renta variable alcista pero volátil, consideramos que la convexidad inherente a los bonos convertibles es muy atractiva.

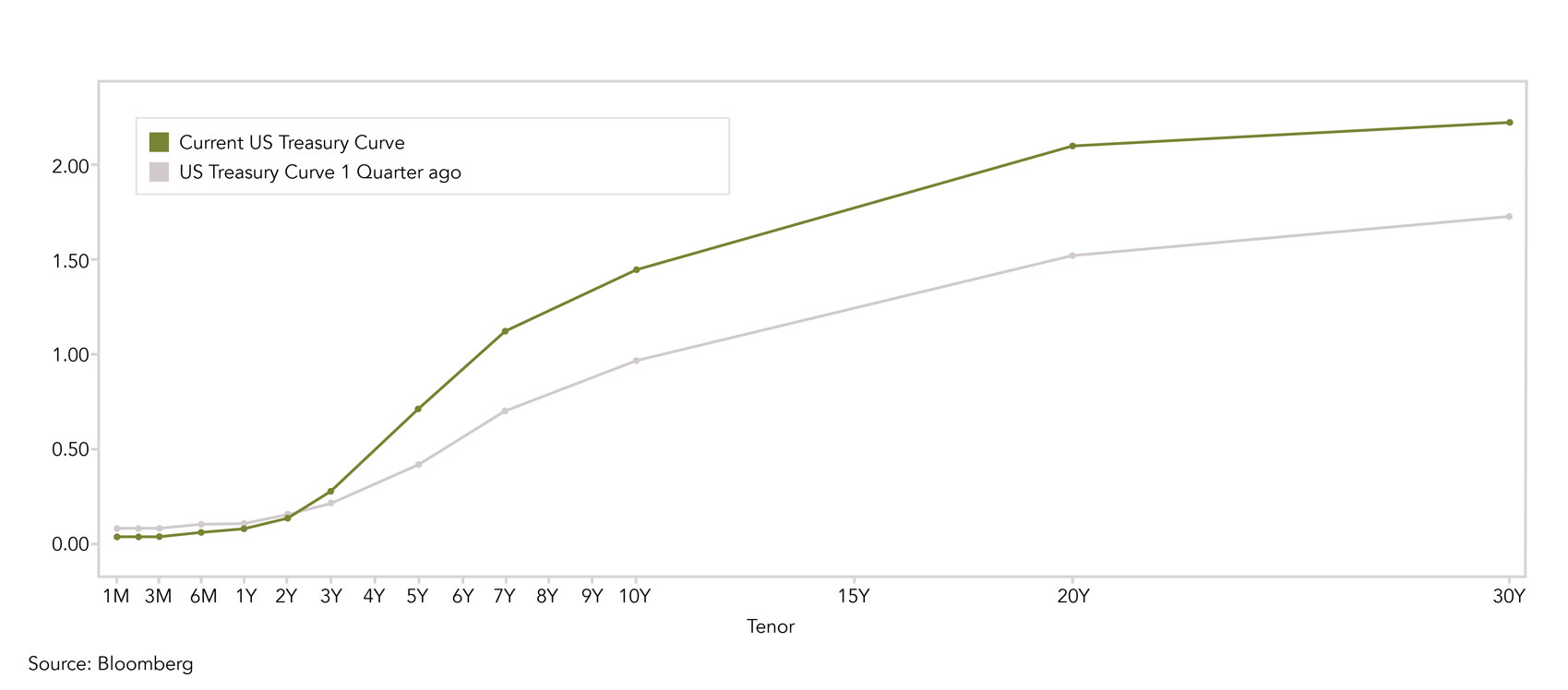

Gráfico

La curva de rendimiento de Estados Unidos se ha empinado significativamente en los últimos 3 meses. Una subida incontrolada de los tipos de interés en el extremo largo podría poner en peligro la recuperación económica. Una posible medida de la FED podría ser una tercera iteración de la “Operación Twist”, que consistiría en vender papel de menor duración y comprar títulos de mayor duración, aplanando así la pendiente de la curva de rendimiento.

Fuentes: Goldman Sachs, Bloomberg, Saxo Bank, Gavekal, Morgan Stanley, The Market Ear, JP Morgan, Bank of America, Citi, Credit Suisse, QVR Advisors, Zürcher Kantonalbank

FINAD CIO Team