- Die jüngsten Makrodaten bestätigten unsere Annahme, dass das globale Wirtschaftswachstum im zweiten Quartal seinen Höhepunkt erreicht hat und sich seit Mai verlangsamt.

- Bidens Beliebtheitswerte haben im Zuge des Chaos beim Afghanistan-Abzug einen schweren Schlag erlitten. Dies wird wahrscheinlich seine politische Agenda unterminieren, was weniger Fiskalausgaben, aber auch weniger Steuererhöhungen bedeuten dürfte.

- Wir sind der Meinung, dass Aktien immer noch ein ausreichend attraktives Risiko-Rendite-Verhältnis bieten, um unsere leicht erhöhte Aktiengewichtung mit Fokus auf qualitativ hochwertigen Titeln zu rechtfertigen.

- Das Marktsentiment und geldpolitische Prognosen der Notenbänker werden in den kommenden Wochen die wichtigsten Faktoren sein, die es zu beobachten gilt.

- Sollte die derzeitige Vorsicht der Anleger in eine „Goldilocks“-Mentalität umschlagen, wäre dies für uns das Signal, über eine Reduzierung unserer Risikoallokation nachzudenken.

Powell’s «dovish tapering» beflügelt die Aktienmärkte

In den letzten Monaten haben die Aktienmärkte der Industrieländer (allen voran die USA) eine starke Performance gezeigt, mit sehr geringer Volatilität und unermüdlichen Dip-Käufen schon bei kleinen (<5%) Rücksetzern. Trotz der hervorragenden Aktienperformance ist die „Wall of Worry“ in den Köpfen der Anleger evident, und das Marktgeschehen spiegelt häufig ein Tauziehen zwischen Wachstumssorgen und dem wahrgenommenen Risiko eines Fed Taperings wider.

In diesem Umfeld hielt der Fed-Vorsitzende Jerome Powell die mit Spannung erwartete Jackson Hole Rede, welche von den Analysten als Signal zum „dovish Tapering“ (einer nur sehr graduellen Reduktion des Quantitative Easings) interpretiert wurde und den Aktienmärkte neue Aufwärtsimpulse verlieh.

Marktentwicklung

Welt

- Die Economic Surprise Indizes haben sich inzwischen ins Negative gedreht (Delta, Konjunkturabschwächung in China, geopolitische Unsicherheit, fiskalische Verzögerungen in den USA).

- Die US-Inflationsdaten vom Juli könnten auf eine beginnende Abschwächung des Inflationsdrucks hindeuten, wir brauchen allerdings noch weitere 3-6 Monate an Daten, um ein klareres Bild zu erhalten.

- Das harte Durchgreifen gegen den Privatsektor in China könnte in der einen oder anderen Form bis zum 20. Volkskongress im Oktober 2022 andauern. Chinesische Tech-Unternehmen werden derzeit mit einem starken Abschlag gegenüber den Werten der Industrieländer gehandelt.

- Angesichts der Konjunkturabschwächung und jüngsten Äußerungen der People’s Bank of China (PBoC) folgend, könnte China jedoch bald damit beginnen, die Geld- und Fiskalpolitik zu lockern.

Europa

Mit dem bevorstehenden Rücktritt Merkels liegt die SPD in den Umfragen zum ersten Mal seit 15 Jahren vorn, was die Wahrscheinlichkeit einer linksgerichteten Regierung erhöht, die die deutsche Haltung zu Steuerausgaben und Unternehmenssteuern ändern könnte. Jüngste Umfragen deuten darauf hin, dass eine Zweierkoalition die Mehrheit knapp verfehlen könnte. Die Bildung einer neuen Regierung könnte daher viel Zeit in Anspruch nehmen.

Schweiz

Das KOF Konjunkturbarometer ist im August stärker als erwartet gesunken (von 130,9 auf 113,5 Punkte; Analysten hatten 125 erwartet). Nach dem Allzeithoch von 143.7 Punkten im Mai war dies der dritte Rückgang in Folge. Allerdings liegt das Barometer immer noch deutlich über seinem langfristigen Durchschnitt von 100 Punkten und signalisiert damit weiterhin eine anhaltende wirtschaftliche Erholung.

Ein weiterer Schritt in Richtung des «Goldilocks» Markt Narrativs

Zu Beginn des Sommers vertraten wir die Ansicht, dass die US-Notenbank in Richtung Herbst darauf achten würde, die Märkte angesichts der wütenden Delta Varianta nicht mit einem aggressiven Tapering-Haltung zu verschrecken. Die Rede von Powell in Jackson Hole Ende August bestätigte diese Erwartungen.

Wir sind der Meinung, dass die Rede ein gutes Ergebnis für Aktienmärkte und Real Assets gebracht hat und das allgemeine Marktumfeld einen weiteren Schritt an „Goldilocks“-Bedingungen herangerückt ist.

- Powell betonte, dass der Prozess des Taperings keinen Hinweis auf den künftigen Zinserhöhungspfad geben würde, und stellte klar, dass er, sobald er begonnen hat, flexibel und datenabhängig bleiben würde.

- Er nannte zwar kein konkretes Datum, aber die Konsenserwartungen gehen nun von einer offiziellen Ankündigung im September/Oktober und dem Beginn des Tapering im November/Dezember dieses Jahres aus.

Häkchen für das „Goldlöckchen“-Umfeld:

- Die Q2 Berichtssaison war sehr gut und die Dynamik bei den Gewinnen je Aktie scheint sich fortzusetzen, was den hohen Bewertungen ein wenig fundamentale Substanz verleiht.

- Der Höhepunkt des globalen Wachstums liegt hinter uns, aber das Wachstum liegt immer noch über dem langfristigen Trend.

- Gleichzeitig könnte sich der Inflationsdruck aufgrund des jüngsten Rückgangs der globalen PMI-Input- und Outputpreise abschwächen (es ist noch zu früh, um das genau zu sagen).

- Anders als in den Jahren 2015 und 2018 hat sich die jüngste Abschwächung in China nicht auf die globalen Aktienmärkte ausgewirkt – eine möglicher geldpolitischer Stimulus in China würde den globalen Marktbedingungen aber trotzdem helfen.

- Selbst angesichts eines beginnenden QE-Tapings der Fed werden die monetären Bedingungen bis weit in die zweite Hälfte des nächsten Jahres hinein so locker bleiben wie zu kaum einem anderen Zeitpunkt nach der globalen Finanzkrise.

- Und schließlich ist die Risikobereitschaft der Anleger trotz der starken Aktienperformance gedämpft, beginnt sich aber zu verbessern.

All dies deutet auf ein nach wie vor attraktives Umfeld für Risikoanlagen hin. Wenn Finanzmedien beginnen

das „Goldilocks“-Narrativ zu zelebrieren, können wir uns zwei Szenarien für den weiteren Verlauf vorstellen:

Entweder ein Übergang zurück zu einer sich wieder beschleunigenden zyklischen Erholung (Delta-

nimmt ab, fiskalische Unterstützung kommt, Faktorrotation und höhere Renditen) oder das Auftreten einer

ernstzunehmenderen globalen Wachstumsangst (steigende Kreditspreads, allgemeiner Risikoabbau). In

jedem Fall erwarten wir eine Rückkehr der Volatilität, sobald dieser Scheideweg für die Märkte erreicht ist.

Positionierung

- Die Vorstellung, dass es „keine Alternative“ zu Aktien gibt, bleibt trotz der vorsichtigen Risikostimmung ein zentrales Mantra der Anleger, was bedeutet, dass der Weg des geringsten Widerstands vorerst weiter nach oben führt.

- Die Zentralbanken werden weiterhin akkommodierend agieren, die realen Renditen sind negativ, es sind weitere fiskalische Anreize zu erwarten und die Haushalte verfügen über große überschüssige Ersparnisse sowie einen Nachholbedarf. Starke Unternehmensgewinne und die Wiederaufnahme von Aktienrückkäufen sind weitere positive Faktoren.

- Wir versuchen zwar nicht zu unterschätzen, wie weit diese Rallye gehen kann, sind uns aber gleichzeitig bewusst, dass es eine Reihe von Risikofaktoren gibt: ein geldpolitischer Fehler, unerwartete Inflation, weitere COVID Varianten, China Slowdown und steigende geopolitische Risiken.

- Wir halten an unserer insgesamt ausgewogenen Allokation fest, wobei wir den Schwerpunkt auf qualitativ hochwertige Titel legen. Wir glauben, dass die Fähigkeit, Margen zu verteidigen, in der Mitte des Zyklus immer wichtiger werden wird.

- China-anfällige Branchen wie europäische Luxusgüter könnten kurzfristig weiterhin Probleme haben, bis die chinesischen Einkaufsmanagerindizes wieder zu steigen beginnen (wahrscheinlich aufgrund von Konjunkturmaßnahmen).

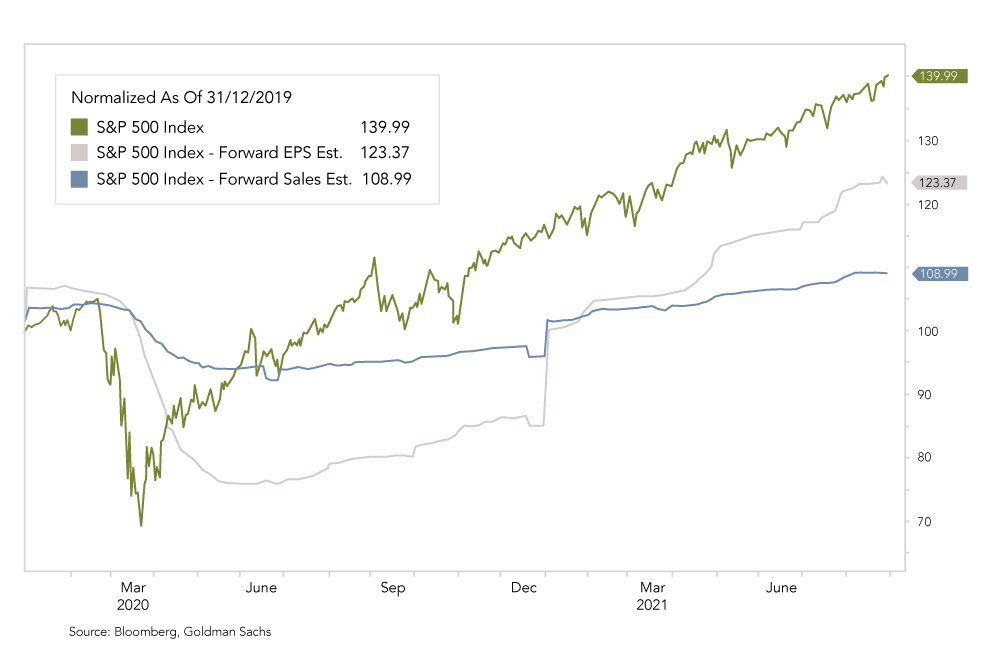

Hinter der starken Aktienperformance liegen Liquiditäts- aber auch fundamentale Treiber

Seit Ende 2019 ist der S&P 500 um 39 % (USD) gestiegen, während die erwarteten Unternehmensgewinne pro Aktie um +23 % und der erwartete Umsatz +9 % zulegten. Dies impliziert einen Kursanstieg um das 1,7-fache des erwarteten Ertrages pro Aktie. Im Vergleich dazu betrug der Faktor 1,54x in den 5 Jahren davor. Die Fed-Bilanz hat sich seit Anfang 2020 verdoppelt.

Quellen: Bloomberg, Barclays, Morgan Stanley, Kepler Cheuvreux, Nordea, Goldman Sachs, The Market Ear, ZKB

FINAD CIO Team