- Los datos macroeconómicos más recientes confirman nuestra sospecha de que el crecimiento económico global ha alcanzado su punto más alto en el segundo trimestre y que se ralentiza desde mayo.

- La popularidad de Biden ha sufrido un duro revés debido al caos durante la retirada de Afganistán. Esto minará probablemente su agenda política, lo cual podría suponer menos gasto fiscal, pero también menos subidas de impuestos.

- Somos de la opinión de que las acciones siguen ofreciendo una relación riesgo-beneficio lo suficientemente atractiva para justificar nuestra algo elevada ponderación de acciones, centrada en valores de calidad alta en términos cualitativos.

- La actitud del mercado y los pronósticos geopolíticos de los bancos nacionales van a ser en las próximas semanas uno de los factores más importantes que hay que vigilar.

- Si las precauciones actuales de los inversores se convirtiesen en una mentalidad de “ricitos de oro”, lo consideraríamos una señal para reducir nuestro stock de acciones.

La dovish tapering anunciada por Powell da alas a los mercados financieros

En los últimos meses, los mercados financieros de los países industrializados (sobre todo en los EE. UU.) han mostrado un rendimiento potente con una volatilidad muy reducida e incesantes compras en la caída ya desde bajadas pequeñas (< 5 %). Pese al excelente rendimiento de las acciones, es evidente que el Wall of Worry se ha anclado en las mentes de los inversores y lo que sucede en el mercado refleja a menudo una pugna entre la inquietud por el crecimiento y el riesgo percibido de una retirada de las medidas de la Fed.

En este contexto, el presidente de la Fed Jerome Powell pronunció su discurso de Jackson Hole, esperado con apremio, que los analistas han interpretado como una señal de la dovish tapering (una retirada solo muy gradual de las medidas de estímulo de expansión cuantitativa) y dio nuevos impulsos hacia arriba a los mercados financieros.

Desarrollo del mercado

Mundo

- Los índices del Economic Surprise Index han virado a valores negativos (la variante delta, debilitamiento coyuntural en China, inseguridad geopolítica, retrasos fiscales en los EE. UU.).

- Los datos de inflación de los EE. UU. de julio pueden señalizar el inicio de un debilitamiento de la presión de la inflación, pero todavía necesitamos datos de 3-6 meses para tener una imagen clara.

- La dura intervención contra el sector privado en China puede alargarse, de una u otra forma, hasta el XX Congreso Popular en octubre de 2022. Las tecnológicas chinas actúan en estos momentos con una desvalorización superior a los valores de los países industrializados.

- En vista del debilitamiento coyuntural y las recientes declaraciones del Banco Popular de China (BPC), China podría empezar en breve a suavizar la política monetaria y fiscal.

Europa

Con la inminente retirada de Merkel, el SPD va en cabeza en las encuestas por primera vez en 15 años, lo cual aumenta las posibilidades de un gobierno con orientación de izquierdas que podría cambiar la postura alemana relativa al gasto fiscal y a la fiscalidad de las empresas. Las encuestas más recientes apuntan a que una coalición a dos no alcance por poco la mayoría. Por ello, la formación de un gobierno nuevo podría llevar mucho tiempo.

Suiza

DEl barómetro de coyuntura de la KOF ha bajado en agosto más de lo esperado (de 130,9 a 113,5 puntos; los analistas esperaban 125). Después del pico más alto de 143,7 puntos en mayo, esta ha sido la tercera bajada consecutiva. De cualquier forma, el barómetro sigue estando claramente por encima de una media a largo plazo de 100 puntos y, con ello, sigue indicando una recuperación económica sostenida.

Otro paso más en la dirección de la narrativa del mercado en términos de “ricitos de oro”

Al principio del verano, defendíamos la postura de que el banco central de los EE. UU. iba a cuidarse de no asustar a los mercados a la vista de los estragos de la variante delta con una postura de retirada de estímulos agresiva. El discurso de Powell en Jackson Hole a finales de agosto confirmó estas expectativas.

Somos de la opinión de que el discurso ha traído un buen resultado para los mercados bursátiles y los activos, y que el entorno general del mercado se va acercando más a las condiciones de “ricitos de oro”.

- Powell destacó que el proceso de retirada de estímulos no indicaría una futura ruta de subida de los tipos de interés y dejó claro que, tan pronto como empezase, se mantendría flexible y actuaría según los datos.

- Aunque no citó una fecha concreta, las expectativas generales parten de una notificación oficial en septiembre u octubre y el inicio de la retirada de estímulos en noviembre o diciembre de este año.

Indicios que apuntan al entorno de “ricitos de oro”:

- La temporada del segundo trimestre ha sido muy buena y la dinámica de beneficios por acción parece tener continuidad, lo cual da un poco de base para las valoraciones altas.

- Hemos dejado atrás el punto más alto del crecimiento global, pero el crecimiento sigue estando aún por encima de la tendencia a largo plazo.

- A la vez, se ha podido debilitar la presión de la inflación debido al reciente retroceso de los índices PMI de compras y ventas (todavía es demasiado pronto para poder decirlo con exactitud).

- A diferencia de lo sucedido en los años 2015 y 2018, el reciente debilitamiento de China no ha tenido consecuencias en los mercados bursátiles globales. A pesar de ello, un estímulo político-financiero en China ayudaría a las condiciones globales de los mercados.

- Incluso a la vista de una retirada de estímulos para la expansión cuantitativa de la Fed, las condiciones monetarias se van a mantener tan relajadas como en apenas otros momentos después de una crisis global hasta bien entrada la segunda mitad del año que viene.

- Y, finalmente, la predisposición a los riesgos de los inversores, atenuada pese al buen rendimiento de las acciones, empieza a mejorar.

Todo ello apunta a un entorno atractivo de los activos de riesgo, como hasta ahora. Cuando los medios financieros empiezan a celebrar la narrativa de “ricitos de oro” podemos imaginarnos dos escenarios de lo que vendrá después: bien una transición de retorno a una recuperación cíclica que vuelve a acelerarse (la variante delta se reduce, llegan ayudas fiscales, rotación de factores y réditos más altos) o que se produzca un miedo global más serio respecto al crecimiento (diferenciales de crédito en aumento, reducción general del riesgo). En todo caso, esperamos una vuelta de la volatilidad tan pronto como se llegue a esta encrucijada para los mercados.

Posicionamiento

- La idea de que no hay “ninguna alternativa” a las acciones se mantiene como el mantra central de los inversores pese a la prudencia respecto de los riesgos, lo cual significa que la vía de la mínima resistencia va a seguir conduciendo hacia arriba en un primer momento.

- Los bancos centrales van a seguir actuando de forma acomodaticia, lo réditos reales son negativos, se esperan más estímulos fiscales y los hogares disponen de grandes ahorros sobrantes, así como de demanda acumulada. Otros factores positivos son los grandes beneficios empresariales y la reanudación de la recompra de acciones.

- Intentamos no subestimar la duración de esta carrera de fondo, pero a la vez somos conscientes de que hay una serie de factores de riesgo: un error de política monetaria, inflación inesperada, otras variantes de la Covid, una ralentización en China y riegos geopolíticos.

- Nos mantenemos fieles a nuestro stock equilibrado, que concede prioridad a activos de alta calidad en términos cualitativos. Creemos que la capacidad de defender márgenes va a empezar a ser cada más importante a mitad del ciclo.

- Los sectores propensos a ello de China, así como las mercancías de lujo europeas, podrían seguir teniendo problemas hasta que los índices chinos de gestión de compras vuelvan a empezar a subir (probablemente debido a medidas coyunturales).

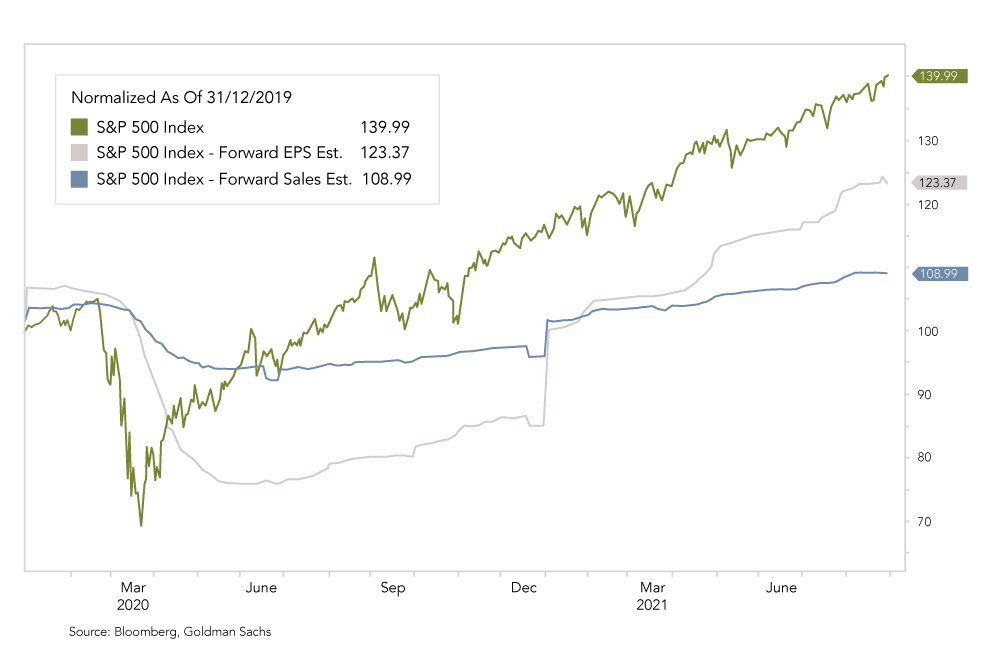

Detrás del fuerte rendimiento de las acciones hay impulsos de liquidez, pero también impulsos fundamentales

Desde finales de 2019, S&P 500 ha crecido un 39 % (USD), mientras que los beneficios empresariales por acción han crecido +23 % y el volumen de negocio esperado, un +9 %. Esto implica una subida de las cotizaciones 1,7x por encima de los beneficios esperados por acción. En comparación, el factor estuvo en 1,54x los 5 años anteriores. El balance de la Fed se ha duplicado desde principios de 2020.

Fuentes: Bloomberg, Barclays, Morgan Stanley, Kepler Cheuvreux, Nordea, Goldman Sachs, The Market Ear, ZKB

El equipo CIO de FINAD