- Aktien sind seit Anfang August insgesamt rückläufig, während Anleiherenditen im Zuge eines scharfen Bear Steepenings (langlaufende Zinssätze steigen schneller als kurzlaufende) über die gesamte Zinskurve neue Hochs erreichen.

- Die Unsicherheiten sind vielfältig: der US Verbraucher wir schwächer, die US Fiskalpolitik befindet sich im Limbus, Energiepreise und geopolitischen Risiken steigen und mark-to-market Verluste bei Anleihen auf institutionellen Bilanzen mehren sich.

- Obwohl wir uns schon seit langem für einen noch nicht abgeschlossenen Bear Market und ein Hard Landing aussprechen, glauben wir nicht, dass es schon so weit ist.

- Wir sehen eine Chance für eine vorübergehende Wiederbelebung des Börsenumfelds im 4. Quartal, bevor die letzte Etappe dieses Zyklus (Schwäche des Kreditzyklus) einsetzt. Diese Aussicht für eine taktische Aktienerholung hängt davon ab, dass der Dollar und die Renditen ihre überkauften Zustände konsolidieren.

- Nächste wichtige Ereignisse sind die kommende Gewinnsaison für das 3. Quartal und eine Lösung des laufenden US-Budgets.

Die tiefste Aktienkorrektur seit Herbst 2022

- Die Rendite 10-jähriger US-Staatsanleihen ist von ihrem Tiefpunkt im März 2020 um rund 440 Basispunkte gestiegen. Im Laufe der Geschichte wurde fast jede Bewegung dieser Größenordnung, und oft kleinere, mit irgendeiner Form von Krise in Verbindung gebracht (Daten bis in die 1980er).

- Zum Zeitpunkt der Erstellung dieses Berichts verzeichnet der US-Dollar die 12. Woche in Folge Kursgewinne, was seit 2014 nicht mehr der Fall war. Es liegt auf der Hand, dass der Dollar und die Renditen den Liquiditätsbedingungen und Risikoanlagen stark zugesetzt haben.

- Der S&P 500 ist auf die 4.200er-Marke (auch der gleitende 200-Tage-Durchschnitt) gesunken, was das Ausbruchsniveau für die KI-getriebene Aktienrallye im Sommer markierte.

- Während der breit gefasste S&P 500 in diesem Jahr dank der „Magnificent 7“-Aktien (Tech-Mega-Caps) immer noch solide zulegt (+11% USD Kursgewinn), liegt die gleichgewichtete Version nun für das Jahr im Minus..

- Auch der Dow Jones Industrial hat sich im Jahresvergleich ins Negative entwickelt, und der SPI liegt nur noch bei +2,7 % (in CHF).

Market Development

Weltmarktentwicklung

- Vorbei sind die angenehmen Sommertage der „schmerzfreien Disinflation“. Im Nachhinein scheint das Hoch des Marktes direkt vor der Herabstufung der USA durch Rating-Agentur Fitch am 1. August bemerkenswert, da die Sorgen um die Haushaltsdisziplin und die Tragfähigkeit der Schulden angesichts der hartnäckigen Inflation seither immer mehr in den Mittelpunkt gerückt sind, begleitet von einem kräftigen Anstieg der Realzinsen. Wir glauben jedoch, dass der Verkauf von Anleihen zumindest kurzfristig seinen Höhepunkt erreicht haben könnte.

- Die Absetzung von Kevin McCarthy als Sprecher des US-Repräsentantenhauses macht die Preisbildung auf dem Markt für Staatsanleihen derzeit noch komplexer.

- Es ist erwähnenswert, dass Moody’s – die einzige verbleibende Rating-Agentur, die den USA das höchste Rating gewährt – im vergangenen Monat Bedenken hinsichtlich der Fiskaldisziplin und Regierungsführung äußerte.

- Das Parlament soll in der kommenden Woche über McCarthys Nachfolge abstimmen, und der Kongress hat bis zum 17. November Zeit, über einen Haushalt zu entscheiden, der einen Shutdown verhindern würde.

Europa

Im September gab es einen deutlichen Rückgang der Inflation innerhalb der Eurozone. Dieser Rückgang lässt sich auf zwei Faktoren zurückführen: Basiseffekte im Energie- und Verkehrssektor sowie spürbare Anstrengungen zur Wiederherstellung der Preisstabilität. 15 der 20 Länder der Währungsunion verzeichneten einen Rückgang ihrer jährlichen Inflationsraten. Die Spanne dieser Veränderungen reichte von 0,3% in den Niederlanden bis 8,9% in der Slowakei.

Schweiz

Ende September wagten die Schweizer Einkaufsmanager im Vergleich zu den Vormonaten eine etwas weniger negative Prognose. Der Industrial Purchasing Managers‘ Index (PMI) für den Monat betrug 44,9 Punkte und übertraf damit sowohl die Erwartungen (40,5) als auch die Werte für August (39,9). Mit einem Indexstand von unter 50 Punkten deutet dieser wichtige Frühindikator jedoch weiterhin auf eine schrumpfende Schweizer Industrie hin.

Schlechte Makro-Nachrichten können zunächst gute Börse-Nachrichten sein.

Zweifellos hat der Anleihemarkt einen äußerst harten Ausverkauf erlebt. Der derzeitige Zinserhöhungszyklus ist einer der schnellsten und aggressivsten in der Geschichte, und die Fed reduziert gleichzeitig ihre Bilanz.

- Der Vanguard Extended Duration (20-30 Jahre) Treasury ETF hat seit seinem Höchststand 2020 einen Rückgang von 58% verzeichnet, was sogar noch stärker ist als der Rückgang der Aktienkurse von Höchststand zu Tiefststand (-56%),während der globalen Finanzkrise 2008/09.

Wenn wir uns historische Daten ansehen, stellen wir fest, dass historisch gesehen schon mildere Zinserhöhungszyklen zu Rezessionen geführt haben, und dass während dieser Zeiten die Fed sogar proaktiv Zinssenkungen eingeleitet hat. Im Gegensatz dazu neigt die Fed diesmal dazu, einen stabilen/hohen Zinskurs beizubehalten und die Zinsen aufgrund von Inflationsbedenken möglicherweise sogar nochmals anzuheben. Dennoch ist der Konsens unter den meisten Marktteilnehmern entweder ein Soft Landing oder gar kein Landing, und die Analysten erwarten gemäß Refinitiv im nächsten Jahr einen Anstieg der Unternehmensgewinne um 12%.

Unsere Sichtweise, die vom Konsens abweicht, bleibt, dass ein Hard Landing das wahrscheinlichste Ergebnis ist. Es scheint jedoch noch nicht unmittelbar bevorzustehen.

- Die Makro Daten zeigen weiterhin, dass die US-Wirtschaft zumindest bis Anfang September resilient war. Diese Sicht wird sich allgemein erst bei einer anhaltenden Schwäche des Arbeitsmarktes ändern. The Macro Compass zeigte zuletzt, dass Arbeitsmarktschwäche in der Regel 12-24 Monate nach einer anhaltenden Invertierung der Zinsertragskurve auftritt. Wir sind jetzt im 15. Monat.

In diesem Zusammenhang können schlechte Wirtschaftsnachrichten zunächst als „gute Nachrichten“ für die Märkte interpretiert werden, da eine Abschwächung der Beschäftigungssituation möglicherweise eine weitere Straffung durch die Fed verhindern könnte. Der Übergang von robusten zu schwächeren Wirtschaftsdaten könnte demnach zu einer Konsolidierung des Dollars und der Renditen führen. Theoretisch gute Voraussetzungen für einen „Goldlöckchen“-Rebound im 4. Quartal.

Das setzt natürlich voraus, dass wir nicht am Rande eines bevorstehenden Kreditereignisses stehen. Aus unserer Sicht scheint die aktuelle Entwicklung einem „geldpolitischen Fehler im Zeitablauf“ zu ähneln, d. h. einer Situation, in der die Geldpolitik angesichts schwächer werdender Wirtschaftsindikatoren über einen längeren Zeitraum zu restriktiv bleibt und schließlich zu einem Abschwung im Kreditzyklus und einer Rezession führt. Dies steht im Gegensatz zu einem plötzlichen und dramatischen Einbruch der Wirtschaftsdynamik.

Wir möchten noch einmal betonen, dass die Stabilisierung der Zinssätze eine wesentliche Voraussetzung für eine Erholung an den Aktienmärkten ist. Wenn sich der aktuelle Trend der steigenden Zinsen unkontrolliert fortsetzt, steigt die Wahrscheinlichkeit, dass es zu einer Krise in Teilen des Finanzsystems kommt. Es steht zweifellos viel auf dem Spiel.

Positionierung

In taktischer Hinsicht beobachten wir Marktbedingungen, die eine Erholung der Aktienmärkte ermöglichen.

- Aktien sind stark überverkauft: nur 12% der S&P 500-Mitglieder handeln über ihrem gleitenden 50-Tage-Durchschnitt, dem niedrigsten Stand seit Oktober 2022.

- Der Fear and Greed Index von CNN liegt nun sogar unterhalb der regionalen Bankenkrise im März.

- Saisonalität wird von Mitte Oktober bis zum Jahresende positiver.

- Das Wichtigste: Dollar und Renditen sind stark überkauft und bereit für eine Konsolidierungsphase.

Das Problem bei diesen Aussichten ist, dass das Risiko-Ertrags-Verhältnis angesichts der Gefahr nichtlinearer Abwärtsbewegungen – die quasi „um die Ecke lauern“ – immer noch nicht besonders gut ist.

- Ein Unterschreiten des kritischen Werts von 4.200 würde das technische Bild für den S&P erheblich verschlechtern.

- Sollten die Renditen schnell weiter steigen, ist die Wahrscheinlichkeit hoch, dass wir Verwerfungen im Kreditbereich sehen werden.

Für uns bedeutet dies unter dem Strich, dass wir hier nicht im großen Stil Risiko aufbauen, aber auch nicht reduzieren.

Unsere mittelfristigen Aussichten bleiben unverändert. Wir erwarten ein beginnendes Hard Landing in den USA im ersten Quartal des nächsten Jahres. Dies würde bedeuten, dass die wirklichen Probleme für Aktien noch Monate entfernt sind. In diesem Zusammenhang sehen wir derzeit eine attraktive Einstiegsmöglichkeit für langfristige Goldpositionen als gute mittelfristige Rezessionsabsicherung. Auch Gold ist stark überverkauft (so stark wie zuletzt im August 2018, was den Beginn einer Gold-Rallye von 70%+ bis Mitte 2020 markierte).

Wir lassen Sie mit diesem Zitat von Strategas zu der Frage zurück, ob der Oktober 2022 der ultimative Tiefpunkt des Zyklus war:

- „Wir haben uns jeden S&P-Tiefpunkt seit den frühen 1930er Jahren angeschaut… Dies wäre das erste Mal seit rund 100 Jahren, dass die Banken ein Jahr nach dem Markttief tiefer liegen (in diesem Fall um -20%).“

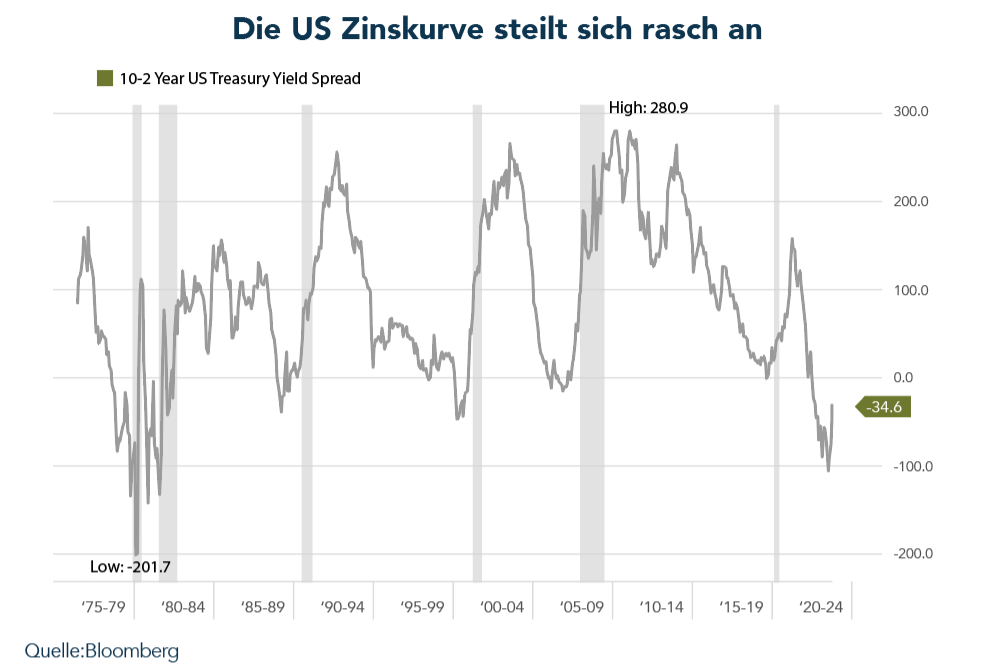

Chart

Die US Zinskurve wird derzeit rasch wieder steiler. Ende Juni lag die 10-2 Jahre Rendite Spread bei -108 Basispunkten und ist nun auf -35 Basispunkte gestiegen. Wir interpretieren dies als ein weiteres Zeichen dafür, dass ein mögliches Hard Landing bevorsteht. Wie die Grafik zeigt, war die Ansteilung der Zinskurve nach vorheriger Invertierung in der Vergangenheit ein deutliches Warnsignal für eine kommende Rezession.