- Las acciones han estado cayendo en todos los ámbitos desde principios de agosto a medida que los rendimientos de los bonos están subiendo a nuevos máximos en una feroz profundización bajista.

- Hay múltiples incertidumbres: un consumidor debilitado, una política fiscal estadounidense en el limbo, precios de la energía y riesgos geopolíticos en aumento y pérdidas de valor de mercado de renta fija en los balances institucionales.

- Si bien llevamos mucho tiempo defendiendo un mercado bajista inconcluso y un aterrizaje forzoso aún por venir, creemos que aún no ha terminado.

- Vemos una posibilidad de una reactivación temporal de las acciones en el cuarto trimestre, antes de que llegue el tramo final de este ciclo (debilidad del ciclo crediticio). Esta perspectiva de un repunte táctico de las acciones depende de que el dólar y los rendimientos consoliden sus condiciones de sobrecompra.

- Próximos eventos importantes: la próxima temporada de resultados del tercer trimestre y el actual enfrentamiento presupuestario de EE. UU.

La corrección bursátil más profunda desde el otoño de 2022

- En particular, el rendimiento de los bonos a 10 años ha aumentado aproximadamente 440 puntos básicos desde su punto más bajo en marzo de 2020. A lo largo de la historia, casi todos los movimientos de esta magnitud, y a menudo los más pequeños, se han asociado con algún tipo de crisis, desde la década de 1980.

- Al momento de escribir este artículo, el USD se encuentra en su duodécima semana consecutiva de ganancias, algo que no se veía desde 2014. Es seguro decir que el dólar y los rendimientos han sido un importante obstáculo para las condiciones de liquidez y los activos de riesgo.

- El S&P 500 ha vuelto a caer hasta la marca de 4.200 (también la media móvil de 200 días) que marcó el nivel de ruptura para el rally de verano impulsado por la IA.

- Si bien el S&P general sigue subiendo sólidamente (+11 % en USD) este año debido a las “7 magníficas acciones” (megacapitalizaciones tecnológicas), la versión de igual ponderación ahora está a la baja en el año.

- De manera similar, el Dow Jones Industrial se ha vuelto negativo hasta la fecha y el SPI ha vuelto a apenas +2,7 % hasta la fecha (en CHF).

Revisión mensual

Desarrollo del mercado

- Atrás quedaron los días complacientes de la narrativa del mercado de verano sobre la “desinflación inmaculada”. En retrospectiva, el pico del mercado justo cuando Fitch rebajó la calificación de Estados Unidos el 1 de agosto parece digno de mención, ya que las preocupaciones sobre la disciplina fiscal y la sostenibilidad de la deuda en medio de una inflación persistente han asumido cada vez más protagonismo desde entonces, acompañadas de un fuerte movimiento al alza de las tasas reales. Dicho esto, creemos que la venta de bonos podría haber alcanzado un clímax, al menos a corto plazo.

- Actualmente, la destitución de Kevin McCarthy de su cargo de presidente de la Cámara de Representantes de Estados Unidos añade más complejidad a las cuestiones de determinación de los precios en el mercado del Tesoro.

- Vale la pena señalar que Moody’s, la única agencia de calificación que otorga la calificación más alta a Estados Unidos, expresó dudas sobre su confianza en el país el mes pasado, citando preocupaciones relacionadas con la gobernanza.

- Está previsto que la Cámara vote sobre el reemplazo de McCarthy la próxima semana, y el Congreso tiene hasta el 17 de noviembre para votar sobre un presupuesto que evitaría un cierre del gobierno.

Europa

En septiembre se produjo un descenso significativo de la inflación dentro de la eurozona. Esta disminución puede atribuirse a dos factores: efectos de base en los sectores de energía y transporte, así como esfuerzos tangibles para restaurar la estabilidad de precios. De los 20 países de la unión monetaria, 15 experimentaron una disminución en sus tasas de inflación anual. El rango de estos cambios abarcó desde el -0,3 % en los Países Bajos hasta el 8,9 % en Eslovaquia.

Suiza

A finales de septiembre, los directores de compras suizos presentaban unas perspectivas algo menos negativas que los meses anteriores. El Purchasing Manager Index (PMI) Industrial para el mes registró 44,9 puntos, superando tanto las expectativas (40,5) como la cifra de agosto (39,9). Sin embargo, con un índice inferior a 50 puntos, este importante indicador adelantado sigue indicando una contracción del sector industrial suizo.

Las malas noticias pueden ser buenas al principio

Sin duda, el mercado de bonos ha experimentado una liquidación extremadamente dura. El actual ciclo de subidas de tipos se encuentra entre los más rápidos y agresivos de la historia, y al mismo tiempo la Reserva Federal está reduciendo el tamaño de su balance.

- En particular, el ETF Vanguard 20+ Year Treasury ha experimentado una caída del 58 % desde su máximo, que en realidad es mayor que la caída de las acciones (-56 %) observada durante la crisis financiera mundial.

Cuando analizamos los datos históricos, encontramos que ciclos más suaves de aumento de tasas han llevado anteriormente a recesiones y, durante esos momentos, la Reserva Federal incluso inició recortes de tasas desde el principio. Por el contrario, esta vez la Reserva Federal se inclina por mantener una postura estable y posiblemente aumentar aún más las tasas debido a las preocupaciones sobre la inflación. Sin embargo, el consenso predominante entre la mayoría de los participantes del mercado es un aterrizaje suave o ningún aterrizaje y los analistas esperan un aumento del 12 % en las ganancias el próximo año.

Nuestra perspectiva, que difiere del consenso, sigue siendo que el resultado más probable es un aterrizaje forzoso. Sin embargo, no parece inminente.

- Los datos siguen mostrando que la economía estadounidense se ha mostrado resistente al menos hasta principios de septiembre. Esta noción solo cambiará con una debilidad sostenida de los mercados laborales. Según Macro Compass, la debilidad del mercado laboral tiende a ocurrir entre 12 y 24 meses después de una inversión persistente de la curva de rendimiento. Ya estamos en el mes 17.

En este contexto, se dice que las malas noticias económicas pueden interpretarse al principio como “buenas noticias”, ya que un enfriamiento del empleo puede impedir un mayor ajuste de la Fed. La transición de datos económicos resilientes a datos económicos más débiles puede traducirse en una consolidación del dólar y los rendimientos. Un escenario potencialmente bueno para un repunte “ricitos de oro” en el cuarto trimestre.

Esto supone, por supuesto, que no estamos al borde de un evento crediticio inminente. Desde nuestra perspectiva, la trayectoria actual parece un «error de política a lo largo del tiempo», es decir, una situación en la que la política monetaria sigue siendo demasiado restrictiva durante un período prolongado ante el debilitamiento de los indicadores económicos, lo que eventualmente conduce a una desaceleración del ciclo crediticio y a una recesión. Esto contrasta con una caída repentina y dramática del impulso económico.

Queremos enfatizar nuevamente que para que se materialice un respiro tipo Ricitos de Oro, es esencial que las tasas de interés se estabilicen. Si la tendencia actual de aumento de las tasas continúa sin control, es probable que algún aspecto del sistema financiero se vuelva desordenado. No se puede negar que hay mucho en juego.

Posicionamiento

Tácticamente observamos condiciones de mercado que permiten un rebote significativo en los mercados de valores.

- Los mercados de valores están muy sobrevendidos: solo el 12 % de los miembros del S&P 500 cotizan por encima de su promedio móvil de 50 días, el más bajo desde octubre de 2022

- El sentimiento ha desaparecido de la complacencia del verano: el índice de Miedo y Avaricia de CNN está por debajo de la crisis bancaria regional de marzo

- La estacionalidad se vuelve más positiva desde mediados de octubre hasta finales de año.

- Lo más importante: el dólar y los rendimientos están muy tensos y listos para un período de consolidación.

El problema con esta perspectiva es que el riesgo-retorno todavía no es tan grande dada la no linealidad de la desventaja que acecha a la vuelta de la esquina.

- Romper el nivel crítico de 4.200 empeoraría significativamente el panorama técnico para el S&P.

- Si los rendimientos siguen subiendo con tanta fuerza y sin pausa, hay muchas posibilidades de que veamos algún tipo de dislocación del mercado.

Para nosotros esto significa que no añadimos mucho riesgo, pero tampoco lo reducimos.

Nuestras perspectivas a medio plazo se mantienen sin cambios. Esperamos un aterrizaje forzoso en Estados Unidos hacia el primer trimestre del próximo año. Esto implicaría que todavía faltan meses para que las acciones sufran un verdadero dolor. En este contexto, actualmente vemos una atractiva oportunidad de entrada para posiciones largas en oro como una buena cobertura contra la recesión a medio plazo. También está fuertemente sobrevendido (en niveles vistos por última vez en agosto de 2018, que marcó el comienzo de un repunte de más del 70 % hasta mediados de 2020).

Os dejamos con esta cita de Strategas sobre la cuestión de si octubre de 2022 fue el máximo mínimo del mercado bajista:

- “Echamos un vistazo a cada etapa del S&P desde principios de la década de 1930… esto marcaría la primera vez en aproximadamente 100 años que los bancos están un año por debajo del mínimo del mercado (en este caso, un – 20 %)”

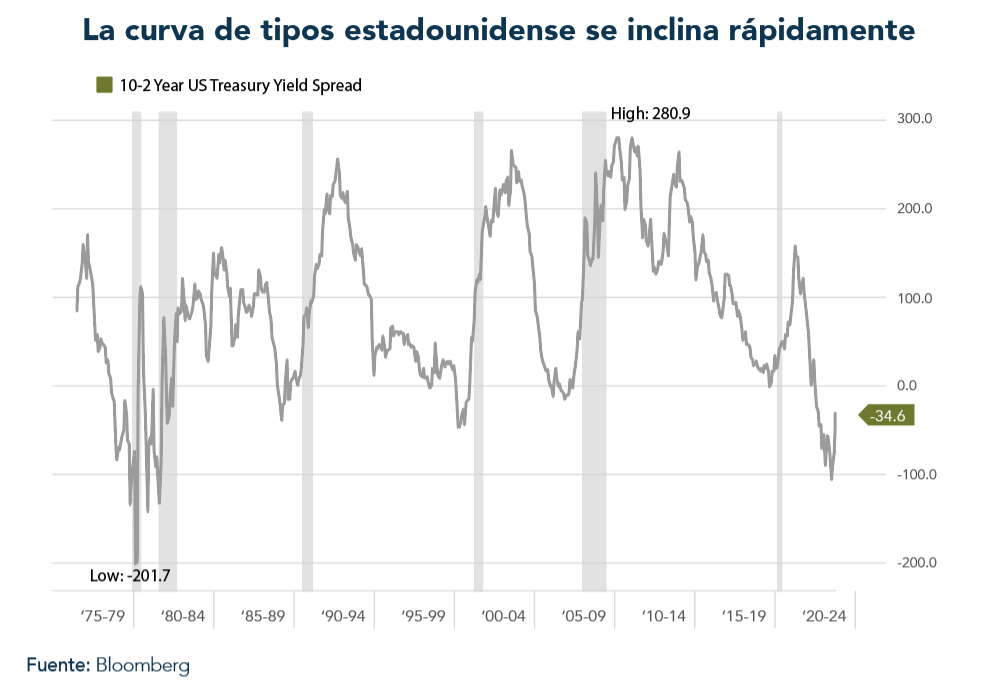

Gráfica

La curva de rendimiento de los bonos del Tesoro estadounidense se está volviendo a empinar rápidamente. A finales de junio, la inversión a 2/10 años estaba en -108 puntos básicos y ahora ha aumentado a -35 puntos básicos. Interpretamos esto como otra señal de que se acerca un potencial aterrizaje forzoso. Como muestra el gráfico, la inclinación de la curva de rendimiento debido a la inversión anterior ha sido una clara advertencia de recesión en el pasado.