- Im Grossen und Ganzen zeichnet sich nach wie vor eine Verlangsamung der globalen Erholung ab. Nach einem möglichen Höhepunkt der Delta-Welle in den USA im August sehen wir jedoch Anzeichen für eine (zumindest kurzfristige) wiederkehrende Beschleunigung der US-Wirtschaftstätigkeit im September.

- Der Inflationsdruck hat sich stabilisiert, aber es wird drei bis sechs Monate dauern, bis sich ein klareres Bild von der Beständigkeit der Inflation ergibt. Der derzeitige Anstieg der Energiepreise erhöht die Unsicherheit für diesen Ausblick.

- Die USA nähern sich im Oktober der fiskalischen Klippe (Schuldenobergrenze, Verzögerung weiterer Konjunkturmassnahmen)

- Die US-Notenbank hat unterdessen deutlich gemacht, dass sie noch in diesem Jahr mit dem Tapering beginnen will.

- Der Kreditimpuls in China könnte im vierten Quartal von negativ auf positiv umschlagen. China könnte somit die einzige grosse Region werden, die weltweit eine akkommodierende Haltung einnimmt.

„Fast Taper“ – Tantrum?

- Die Zeit der geringen Volatilität der letzten sechs Monate scheint vorbei zu sein. Vor einem Jahr wären die meisten Anleger von einem fünfprozentigen Aktienrücksetzer aber deutlich weniger beeindruckt gewesen als heute.

- Die zehnjährigen US-Renditen sind innerhalb von nur einer Woche rapide um 20 Basispunkte auf 1,50 Prozent gestiegen.

- Nach dem Evergrande-Schock müssen die Märkte nun den von Jerome Powell auf der FOMC-Konferenz im September angedeuteten beschleunigten Zeitplan für eine Reduktion der Anleiheankäufe („Fast Tapering“) verdauen. Gleichzeitig nimmt die Unsicherheit in Washington zu, da der Weg zur Anhebung der Schuldenobergrenze und der Umfang weiterer fiskalischer Stimuli unklar sind.

Marktentwicklung

Welt

- Die Anlegerstimmung ist sehr negativ geworden, aber weder die Kreditmärkte (CDS- und TED-Spreads), der chinesische Verbraucher noch die Verschuldungssituation der Banken stützen die China-Ansteckungsängste.

- Das wahrscheinlichste Ergebnis der Evergrande-Situation ist eine organisierte Restrukturierung, unterstützt von staatlichen Unternehmen und lokalen Regierungen.

- In den USA nähert sich die Gewinnsaison für das dritte Quartal. Die Hürde für weitere positive Gewinnüberraschungen ist erheblich gestiegen und die Gewinnrevisionen haben sich im September abgeflacht.

- Die Liquiditätsbedingungen bleiben kurzfristig günstig, dürften sich aber in ein oder zwei Monaten merklich verschärfen.

- Der derzeitige Rücksetzer an den Aktienmärkten könnte daher für einige Zeit der letzte sein, der kurzfristige Dip-Käufe belohnt.

Europa

- Die Erdgaspreise im Vereinigten Königreich bleiben in der Nähe ihrer Höchststände. Der Winter steht vor der Tür und die Energiekrise in der EU ist noch nicht gelöst. Höhere Inputkosten erhöhen das Risiko einer Herabstufung der Unternehmens-Gewinnerwartungen.

- Die europäischen Clean-Energy-Aktien könnten nach den Wahlen in Deutschland erneut Zuflüsse verzeichnen.

Schweiz

Nachdem sich die Warenexporte im Vormonat etwas erholt hatten, erhielten sie im August erneut einen Dämpfer. Preisbereinigt nahmen die Ausfuhren im Berichtsmonat um 0,4 Prozent ab. Insgesamt hat der Exportsektor seit dem Jahresbeginn allmählich an Schwung verloren. Seit März dieses Jahres waren die Güterexporte in drei von sechs Monaten rückläufig.

Liquiditätsbedingungen verschärfen sich zum Jahresende

In der letzten Market View berichteten wir über den möglichen Übergang zu einem volatileren Marktumfeld. Die Märkte werden derzeit von schnell wechselnden Narrativen angetrieben, die allesamt mit grosser Unsicherheit behaftet sind.

Um nur ein paar zu nennen: Stagflation, Immobilienkrise in China, Energieknappheit, politisches Chaos in Washington, mögliches Taper Tantrum. Infolgedessen ist der Nachrichtenfluss der Finanzmedien und die Stimmung der Anleger sehr negativ geworden – obwohl die Märkte weiterhin innerhalb von fünf Prozent ihrer Allzeithochs notieren.

Das übergeordnete Umfeld, das solche Narrative hervorbringt, ist charakterisiert durch: ein abnehmendes globales Wachstum, Engpässe in den globalen Lieferketten und eine geschwächte Konsumstimmung angesichts der immer noch sehr präsenten Pandemie. Die Divergenz zwischen der „realen Welt“ und den impliziten Markterwartungen spielt hier eine wichtige Rolle. So erwarten die US-Verbraucher laut einer Umfrage der New Yorker Fed in einem Jahr eine Inflationsrate von mehr als fünf Prozent, während der Markt über US-TIPS „nur“ eine Inflationsrate von 2,6 Prozent preist – eine bemerkenswerte Divergenz.

Eine weitere Umfrage der New Yorker Fed zeigt eine erhebliche Divergenz in Bezug auf den erwarteten Verlauf des QE-Taperings. Während Jerome Powell eine rasche Reduktion der Ankäufe angedeutet hat – mit einem Ende möglicherweise bis Mitte nächsten Jahres –, zeigt die Umfrage unter den grössten US-Banken (den Primary Dealers) die Erwartung eines deutlich langsameren Taperings von durchschnittlich zehn bis elf Monaten.

Unserer Meinung nach ist die potenzielle rasche Verschärfung der Liquiditätsbedingungen derzeit die wichtigste Triebkraft der Märkte. Dies würde auch den beachtlichen Anstieg der nominalen Anleiherenditen erklären, während die Breakeven-Inflationserwartungen stabil geblieben sind.

Weitere Entwicklungen, die die Möglichkeit einer Verschärfung der Liquiditätsbedingungen gegen Ende des Jahres unterstützen:

- Fast das gesamte Cash auf dem Treasury General Account, welchen das US-Finanzministerium bei der US-Notenbank unterhält, ist nun abgerufen.

- Die Anleihen-Emissionstätigkeit wird erheblich zunehmen, sobald die US-Schuldenobergrenze ausgeweitet ist (und könnte dann die monatlichen QE-Ankäufe übersteigen).

Auch wenn dies nicht unser Basisszenario ist, wäre eine Korrektur der Aktienmärkte von fünf bis zehn Prozent (zurück zum gleitenden 200er-Durchschnitt des S&P 500) vor diesem Hintergrund keineswegs extrem, wenn man bedenkt, wie weit und schnell die Aktien von ihren pandemischen Tiefstständen gestiegen sind.

Die Schlüsselfrage ist: Was wäre nötig, um den Aufschwung in den USA aus der Bahn zu werfen und die Entscheidungsträger der US-Notenbank dazu zu bringen, die geldpolitische Straffung zu überdenken?

Positionierung

Verglichen mit dem hoffnungsvollen Optimismus zu Beginn des Jahres (erinnern Sie sich an die Schlagzeilen der „Goldenen Zwanziger“?), befinden sich die Märkte gegen Ende des Jahres 2021 in einem Dämmerzustand. Der anhaltende Angebotsschock, grosse Veränderungen in der chinesischen Politik, die COVID-19-Endemie, fiskalische Verzögerungen in den USA und das nahende Auslaufen des QE sind komplexe Kräfte, die es zu verarbeiten und bewerten gilt.

Ironischerweise birgt die mit diesen Narrativen verbundene, immense „Wall of Worry“ tatsächlich ein beträchtliches Potenzial, die Aktienmärkte zu neuen Höchstständen zu treiben, und zwar genau zu dem Zeitpunkt, an dem die meisten Anleger eine grosse Korrektur erwarten. Die Liquiditätsbedingungen stützen das Mantra der „Alternativlosigkeit“ für Aktien zumindest noch für die nächsten ein bis zwei Monate.

Auf längere Sicht könnte die Aussicht auf Liquiditätsverknappung nach fast zwei Jahren quantitativer Lockerung in den USA und Europa eine potenzielle Herausforderung für die Bewertungsprämien in unserem bevorzugten Aktiensegment, den Qualitätsaktien, darstellen.

Wir überlegen daher, Gewinne in ausgewählten Einzeltiteln mitzunehmen und einen Teil des Aktienengagements in marktbreite ETFs umzuschichten.

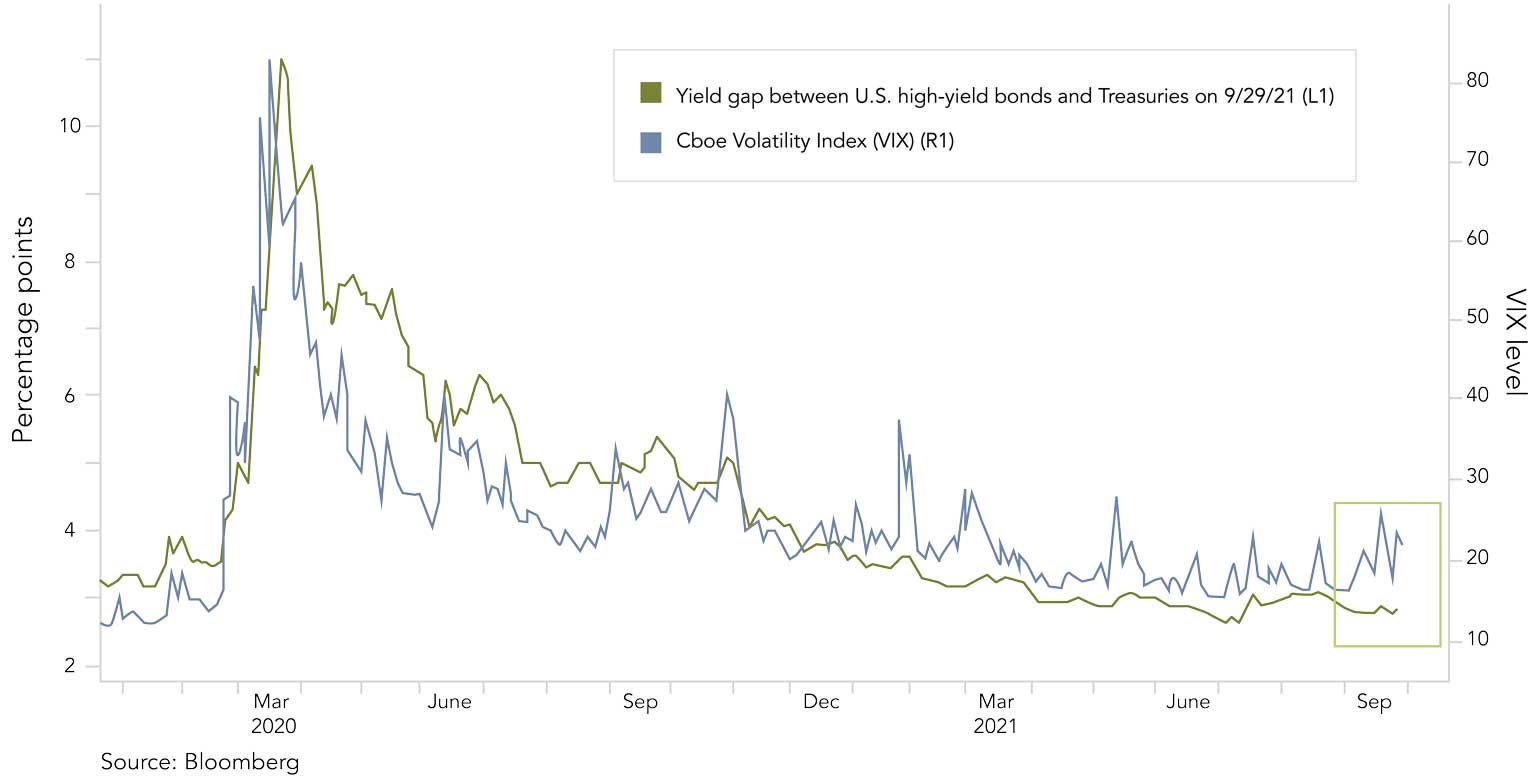

Kreditmärkte sind relativ ruhig geblieben, während Aktienmärkte Volatilitätsspitzen verzeichneten

Aktienanleger (dargestellt durch den Volatilitätsindex auf S&P 500) zeigen sich in einem Masse besorgt. Eine Besorgnis die bei Anleihen weitgehend fehlt. Während der VIX aufgrund der Evergrande-Angst ein Viermonatshoch erreichte, blieb die Renditespanne für den Bloomberg U.S. Corporate High Yield Index in der Nähe eines 14-Jahres-Tiefs, das im Juli erreicht wurde.

Quellen: Bloomberg, Barclays, Morgan Stanley, Kepler Cheuvreux, Nordea, Goldman Sachs, The Market Ear, ZKB, Credit Suisse

FINAD CIO Team