- El panorama general sigue siendo de ralentización de la recuperación mundial. Sin embargo, teniendo en cuenta un posible pico de la variante Delta en EE.UU. en agosto, los datos de alta frecuencia muestran ahora signos de una reaceleración de la actividad económica, al menos a corto plazo.

- La presión de la inflación se ha estabilizado, pero habrá que esperar entre 3 y 6 meses para tener una imagen más clara de la “rigidez” de la inflación. El actual repunte de los precios de la energía aumenta la incertidumbre de estas perspectivas.

- Estados Unidos se acerca al precipicio fiscal (techo de la deuda, retraso del estímulo, posible cierre del Gobierno) en octubre.

- La Reserva Federal ha dejado claro que quiere empezar a reducir el gasto este año.

- Mientras tanto, se espera que el impulso crediticio de China pase de negativo a positivo en el cuarto trimestre. Así, China podría convertirse en la única región importante que se vuelva más acomodaticia.

“Fast Taper” – ¿Tantrum?

- El régimen de baja volatilidad de los últimos 6 meses parece haber terminado. Dicho esto, hace un año los inversores se habrían encogido de hombros ante un retroceso del 5 % en la renta variable.

- El rendimiento a 10 años en EE. UU. ha subido rápidamente 20 puntos básicos hasta el 1,5 % en una semana.

- Tras el susto de Evergrande, los mercados necesitan ahora digerir el acelerado calendario de tapering indicado por Jerome Powell durante la conferencia del FOMC de septiembre. Además, aumenta la incertidumbre en Washington respecto a la prórroga del techo de la deuda y la magnitud de los nuevos estímulos fiscales.

Desarrollo del mercado

Mundo

- El sentimiento del mercado se ha vuelto muy bajista, pero los mercados de crédito (diferenciales de CDS y TED) no apoyan los “temores de contagio de China” ni tampoco lo apoyan el consumidor chino ni la situación del apalancamiento bancario.

- El resultado más probable de la situación de Evergrande es una reestructuración organizada, respaldada por las empresas estatales y los gobiernos locales.

- En Estados Unidos se acerca la temporada de resultados del tercer trimestre. El obstáculo para las nuevas sorpresas positivas en los beneficios ha aumentado considerablemente y las revisiones de los beneficios se han aplanado en septiembre.

- Las condiciones de liquidez siguen siendo favorables a corto plazo, pero se prevé que se endurezcan notablemente en uno o dos meses.

- Por lo tanto, el actual retroceso de la renta variable podría ser, durante algún tiempo, el último que recompense las compras a corto plazo.

Europa

- Los precios del gas natural en el Reino Unido siguen cerca de los máximos. Se acerca el invierno y la crisis energética de la UE sigue sin solucionarse. El aumento de los costes de los insumos incrementa los riesgos de rebaja de la EPS.

- Los valores europeos de energías limpias podrían ver renovadas las entradas tras las elecciones en Alemania.

Suiza

Tras recuperarse un poco en el mes anterior, las exportaciones de bienes suizos volvieron a sufrir un revés en agosto. Ajustadas a los precios, las exportaciones disminuyeron un 0,4 % en el mes de referencia. En general, el sector de las exportaciones ha perdido gradualmente el impulso desde principios de año. Desde marzo de este año, las exportaciones de bienes han disminuido en tres de los seis meses.

Las condiciones de liquidez se vuelven menos favorables hacia el final del año

La última vez escribimos sobre la posible transición a un entorno más volátil e incierto. Actualmente, los mercados se ven impulsados por narrativas que cambian rápidamente, todas ellas llenas de inmensa incertidumbre.

Solo por nombrar algunos: estanflación, crisis inmobiliaria en China, crisis energética, caos político en Washington, posible Taper Tantrum. En consecuencia, el flujo de noticias financieras y el sentimiento de los inversores se ha vuelto muy negativo, a pesar de que los mercados se mantienen dentro del 5 % de sus máximos históricos.

En nuestra opinión, el telón de fondo que da lugar a estas narrativas se caracteriza por el descenso del crecimiento mundial, los cuellos de botella en la cadena de suministro y el debilitamiento de la confianza de los consumidores debido a la todavía muy presente pandemia. La divergencia entre el “mundo real” y las expectativas implícitas del mercado desempeñan un papel fundamental en este sentido. Por ejemplo, según una encuesta de la Reserva Federal de Nueva York, los consumidores estadounidenses esperan una inflación a un año del +5 %, mientras que la expectativa implícita del mercado a un año es de “solo” el +2,6 %, una divergencia sustancial.

Asimismo, otra encuesta de la Fed de Nueva York muestra una importante divergencia en la trayectoria prevista para la reducción del QE. Mientras que Jerome Powell insinuó una reducción acelerada de las compras de activos -que posiblemente termine a mediados del año que viene-, la encuesta entre los operadores primarios (los mayores bancos estadounidenses) muestra una duración media esperada de 10-11 meses, una diferencia sorprendente.

Creemos que este posible endurecimiento rápido de las condiciones financieras es el motor más importante de los mercados en este momento. Esto también explicaría el notable aumento de los rendimientos nominales de los bonos, mientras que las expectativas de inflación se han mantenido estables.

Otros acontecimientos que apoyan la noción de endurecimiento de las condiciones de liquidez hacia finales de año:

- La retirada de fondos de la Cuenta General del Tesoro ya está más o menos terminada (no hay más “liquidez en la estantería”).

- La emisión del Tesoro aumentará significativamente una vez que se amplíe el techo de la deuda de EE. UU. (pudiendo superar las compras mensuales de la Fed).

Aunque no es nuestro caso base, una corrección del 5-10 % en los mercados de renta variable (de vuelta a la media móvil de 200 días en el S&P 500) no sería extrema en modo alguno, dado el telón de fondo descrito y lo mucho y rápido que han subido las acciones desde sus mínimos pandémicos.

La pregunta clave: ¿qué haría falta para desviar la recuperación de Estados Unidos y hacer que los responsables de la Reserva Federal rediseñen su política para el estímulo monetario?

Posicionamiento

En comparación con el optimismo de principios de año (¿recuerdan los titulares de los “locos años 20”?), ahora es una zona de penumbra para los mercados a medida que se acerca el final de 2021. El choque de la oferta en curso, los grandes cambios en la política china, un COVID persistentemente endémico, el retraso fiscal en EE. UU. y la proximidad de la reducción de la QE son fuerzas complejas que hay que sortear.

Irónicamente, el inmenso “muro de la preocupación” asociado a estas narrativas tiene un potencial considerable para impulsar los mercados de renta variable al alza una vez más, justo cuando todo el mundo está mirando a la baja. Las condiciones de liquidez siguen apoyando el mantra de “no hay alternativa” para las acciones, al menos durante los próximos 1-2 meses.

A más largo plazo, la perspectiva de una restricción de la liquidez tras casi dos años de flexibilización cuantitativa en Estados Unidos y Europa podría suponer un reto para las primas de valoración asociadas a nuestro segmento de renta variable preferido: los valores de alta calidad.

Por lo tanto, estamos considerando la posibilidad de recoger beneficios en algunos nombres individuales y trasladar parte de la exposición a la renta variable a los ETF de mercados amplios.

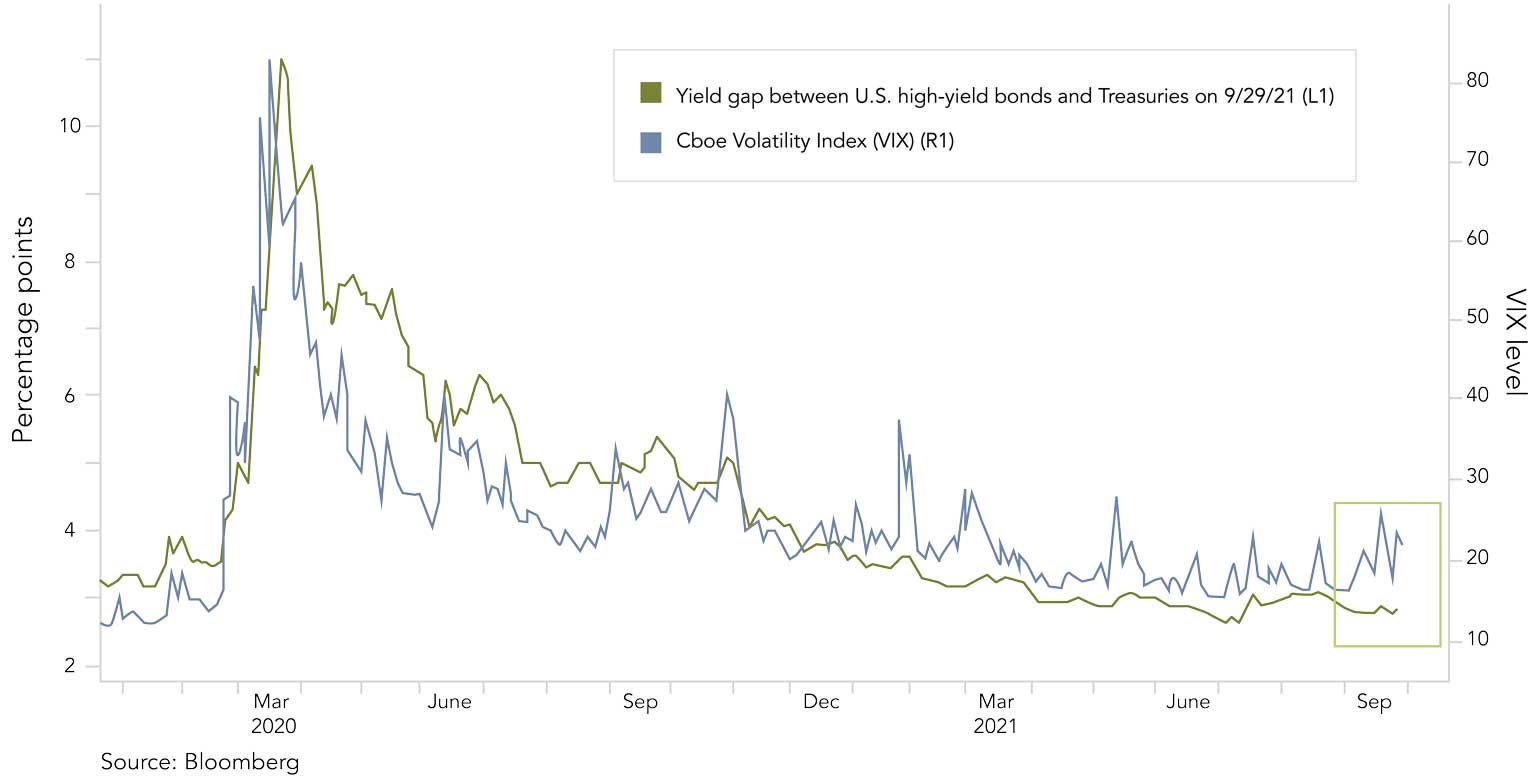

Los mercados de crédito han permanecido relativamente tranquilos, mientras que la volatilidad de la renta variable se ha disparado

Los inversores en acciones (representados por el S&P 500) muestran un grado de preocupación que está ausente en los bonos. Mientras que el VIX marcó un máximo de cuatro meses por los “temores del Evergrande”, el diferencial de rendimiento del índice Bloomberg U.S. Corporate High Yield se mantuvo cerca del mínimo de 14 años alcanzado en julio.

Fuentes: Bloomberg, Barclays, Morgan Stanley, Kepler Cheuvreux, Nordea, Goldman Sachs, The Market Ear, ZKB, Credit Suisse

Equipo CIO de FINAD