- Wir sind nach wie vor der Ansicht, dass Aktien zu optimistisch gepreist sind, was geldpolitische und konjunkturelle Entwicklungen betrifft. Und zwar für US-Zinssenkungen im zweiten Halbjahr 2023 ohne eine damit verbundene Rezession – was wir für unwahrscheinlich halten.

- Die Marktbreite hat sich weiter eingeengt und ist defensiver geworden. Die großen Tech-Unternehmen halten die breiten Indizes über Wasser und haben die Q1-Gewinnsaison gerettet.

- Bei der Fed-Sitzung im Mai signalisierte Powell, dass die Fed die Zinsen vorerst wohl nicht mehr anheben wird, sondern plant, sie auf dem restriktiven Niveau von 5 % zu belassen, bis die Inflation deutlich näher an die angestrebten 2 % herankommt. Dies steht im Widerspruch zu den Futures-Märkten, die für die zweite Jahreshälfte Zinssenkungen von -75 Basispunkten preisen.

- Die jüngsten Bankenpleiten machen deutlich, dass die US-Bankenkrise noch nicht ausgestanden ist und sich nachhaltig auf die Kreditbedingungen auswirken wird.

Das Gerangel um die US-Schuldenobergrenze könnte sich bis zur letzten Minute hinziehen, was für eine stärkere Aktien-Volatilität sorgen sollte. - Historisch gesehen starten Aktienmärkte selten einen neuen Bullenmarkt, bevor eine Rezession zeitlich fortgeschritten ist und die Zentralbanken akkommodierend geworden sind (nicht nur weniger restriktiv). Wir bleiben defensiv positioniert.

Die Fed macht eine „hawkische Pause“ und BigTech rettet die Earnings Season.

- Big Tech-Earnings, sich stabilisierende Zinsen und eine vorsichtige Anleger-Positionierung haben die Aktienmärkte zuletzt gestützt.

- Seit Beginn der Bankenkrise im März beobachten wir große Zuflüsse in globale Qualitäts-ETFs.

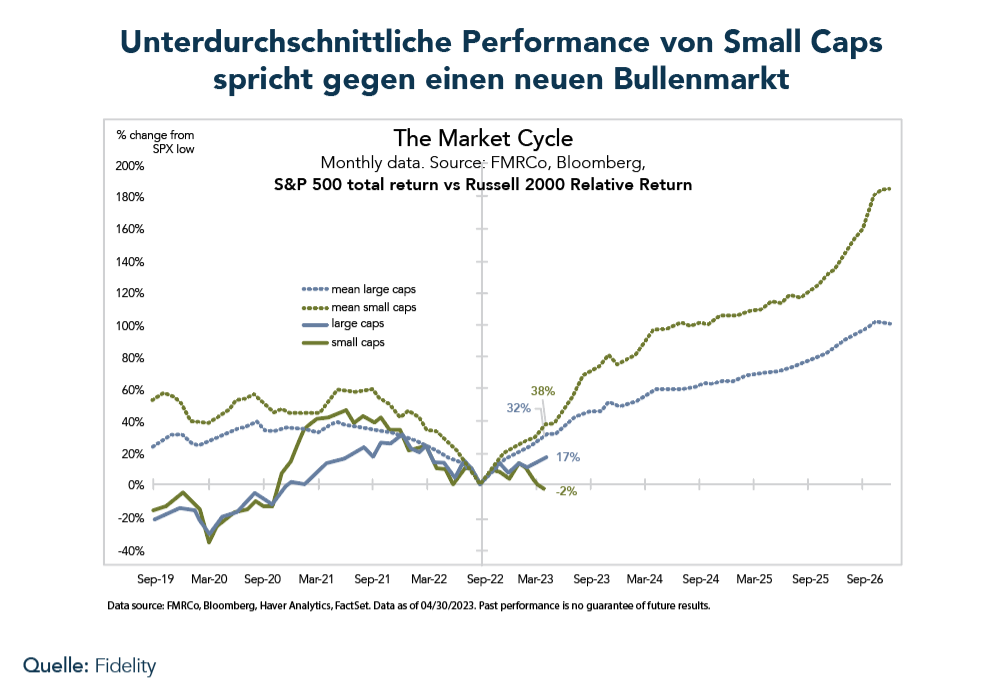

- Der Small Cap 2000-Index (-1 % YTD) hat sich deutlich schlechter entwickelt als der Large Cap S&P 500 (+8 % YTD). Für einen „neuen“ Bullenmarkt braucht es historisch gesehen jedoch eher eine Führungsrolle der Small Caps.

- Die aktuelle Gewinnsaison des S&P 500 für das Q1 2023 hat bisher einige bemerkenswerte Erfolge bei den großen Technologieunternehmen und Banken gezeigt. Die Gewinnrezession, die im Q4 2022 begonnen hat, setzt sich aber wohl auf nominaler und realer Basis fort.

Marktentwicklungen

Welt

- Das Signal-Noise-Verhältnis der monatlichen Makrodaten ist derzeit ungewöhnlich hoch. Sowohl die Wachstumsdaten als auch die Kerninflation erweisen sich als recht widerstandsfähig, während die Frühindikatoren (z. B. der Leading Index oder zyklische Rohstoffe) auf eine deutliche Konjunkturabschwächung in den nächsten 2-3 Quartalen hindeuten.

- Der Squeeze in den Tech-Werten wird durch die Nachfrage nach Qualitätsmerkmalen und das KI-Narrativ angetrieben. Einige Analysten erwarten enorme KI-induzierte Produktivitätssteigerungen. (z. B. IBM-CEO: „Bis zu 30 % der Back-Office-Arbeitsplätze von IBM, d. h. rund 7.800 Stellen, könnten durch KI ersetzt werden“).

- Ausgehend von Powells Pressekonferenz werden die geldpolitischen Bedingungen noch eine Weile straff bleiben. Die Geschichte lehrt uns, dass mit zunehmender Dauer an restriktiven Bedingungen auch die Wahrscheinlichkeit für Probleme im Finanzsystem ansteigt.

Europa

- Die CPI-Daten der Eurozone für April zeigen, dass die Gesamtinflation im April leicht gestiegen ist (von 6,9 % auf 7 % im Jahresvergleich). Dies war vor allem auf steigende Treibstoffkosten zurückzuführen, während die Kerninflation zum ersten Mal seit zehn Monaten zurückging (von 5,7 % im Jahresvergleich auf 5,6 %).

- In der ersten Maiwoche veröffentlichte die EZB eine Umfrage zur Kreditvergabe der Banken im Euroraum, die eine Verschärfung der Kreditvergabestandards, aber auch einen deutlichen Rückgang der Kreditnachfrage zeigte.

Schweiz

- Der Schweizer PMI für das verarbeitende Gewerbe ist im April weiter gesunken und bleibt zum vierten Mal in Folge unter der Wachstumsschwelle. Mit 45,3 Punkten liegt der Index deutlich unter der Konsensschätzung der Ökonomen.

- Ähnlich niedrige Werte haben wir zuletzt im Sommer 2020 gesehen – mitten in der Hochphase der Pandemie.

Die US-Bankenkrise flammt wieder auf

Nur drei Tage nach der Notübernahme der First Republic Bank (FRC) durch JP Morgan (der vierte Zusammenbruch einer US-Bank in diesem Jahr) eröffnete Jerome Powell seine FOMC-Pressekonferenz mit dem Hinweis, dass das „US-Bankensystem solide und widerstandsfähig ist“. Nur wenige Stunden später setzte eine Handvoll regionaler US-Banken ihren Ausverkauf fort (PacWest, Western Alliance, …).

- Der S&P Regional Banks Index hat neue Tiefststände erreicht, liegt nun bei -40 % YTD und damit wieder auf dem Niveau von Mitte 2020.

Zum gegenwärtigen Zeitpunkt könnten „ein paar“ weitere Pleiten eine Eigendynamik entwickeln und das Narrativ durchbrechen, wonach CS, SVB und FRC allesamt idiosynkratisch und beherrschbar waren. Wir sehen außerdem Anzeichen dafür, dass sich die Turbulenzen im US-Regionalbankensektor zu einer bilanzbedingten Krise entwickeln könnten und es sich nicht mehr nur um ein Problem der Einlagenflucht handelt.

- Allein die Tatsache, dass JP Morgan im Rahmen des FRC-Deals eine 80/20-Risikoverteilung über sieben Jahre ausgehandelt hat, zeugt von der Fragilität des Regionalbankensystems und der zugrundeliegenden Kreditbücher. (Wir sprachen in der Market View von April über das Gewerbeimmobilien (CRE)-Kreditexposure der US-Regionalbanken).

- Außerdem: Warum sollte eine Großbank jetzt überhaupt noch eine kleinere Bank kaufen, bevor die FDIC sie beschlagnahmt? (Wie wir gesehen haben, ermöglicht der FDIC-Zwangsverwaltungsstatus der übernehmenden Großbank anschließend einen wesentlich besseren Deal.)

Insgesamt haben wir den Eindruck, dass die Aktienmärkte zunehmend sorglos auf makroökonomische Risiken blicken, wie z. B.:

- ein potenziell hässlicher Streit um die Schuldenobergrenze,

- die Verfügbarkeit von Bankkrediten für die Realwirtschaft,

- enttäuschend hawkische Zentralbanken.

Was den letzten Punkt betrifft, so konzentriert sich die Fed unseres Erachtens weiterhin auf die aktuellen, resilienten Inflations- und Aktivitätsdaten. Ihr Plan ist, die Zinssätze im jetzt restriktiven Bereich zu halten, bis die Inflation sich wieder deutlich an das Zielniveau von 2 % annähert. Die Auswirkungen der vorangegangenen Straffungsschritte müssen noch durch die Wirtschaft diffundieren und werden mit der Zeit zu einer weiteren Nachfragedämpfung und höheren Kreditverlusten führen (bei Verbraucherkrediten, CRE usw.).

Unseres Erachtens wird die Fed die Zinsen erst dann senken, wenn aus den Konjunktur- und Inflationsdaten hervorgeht, dass sich Wirtschaft und Inflation eindeutig in die von ihnen gewünschte Richtung bewegen oder nachweislich etwas im Finanzsystem gebrochen ist. Wir sehen also weiterhin die Gefahr, dass die Geldpolitik im aktuellen Abwärtszyklus zu lange restriktiv bleiben wird.

Positionierung

Das jüngste Statement des FOMC ähnelte stark jenem von Juni 2006, als die Fed ihren Zinserhöhungszyklus für 13 Monate pausierte.

- Die Bullen werden darauf hinweisen, dass Aktien mit Beginn einer Fed-Pause im Durchschnitt weiter stiegen und erst nach der ersten Zinssenkung fielen.

- Die „Median Fed-Pause“ auf dem Höhepunkt des Zinserhöhungszyklus dauert historisch etwa fünf Monate (die Streuung um diesen Wert ist allerdings groß).

- In den 80er Jahren konnten wir nur eine Pause von einem Monat beobachten, während die Fed in den Jahren 2000 oder 2018 eine Pause von sieben bis acht Monaten einlegte.

Eine Zinspause bedeutet jedoch nicht unbedingt ein positives Umfeld für die Aktienmärkte. Wie die Geschichte zeigt, war die Performance des S&P 500 nach einer Zinspause in der Regel negativ, wenn sich der Konjunkturzyklus verlangsamte (mit ISM für das verarbeitende Gewerbe als Proxy).

In diesem Zusammenhang ist es erwähnenswert, dass dies das erste Mal ist, dass wir eine geldpolitische Pause zu einem Zeitpunkt erleben, an dem sich der ISM-Index für das verarbeitende Gewerbe bereits im kontrahierenden Bereich befindet.

Wir sind der Ansicht, dass unser Portfolio für das derzeitige Umfeld gut positioniert ist: keine Bankengagements, qualitativ hochwertige Aktien mit einem Long-Put-Overlay, eine beträchtliche Goldposition und immer noch eine Menge kurzfristiger AAA-Staatsanleihen, die wir zum Kauf von Aktien und/oder Krediten verwenden werden, wenn der Markt die von uns erwartet harte Landung endlich eingepreist hat. Wir haben zuletzt für Teile unserer MSCI World-ETF-Positionen Stop-Losses eingezogen.

Chart

Ein großartiger Chart von Jurrien Timmer von Fidelity: Historisch gesehen partizipieren Small Caps nicht nur an einem neuen Bullenmarkt, sondern sind sogar führend in der ersten Aufwärtsbewegung. Small Caps underperformen jedoch deutlich seit den bisherigen Tiefständen im Oktober. Für uns ein weiteres Signal, das uns an der Dauerhaftigkeit des derzeit ruhigen Marktumfelds zweifeln lässt.