- Seguimos considerando que las acciones tienen un precio demasiado optimista en relación con la política monetaria y la evolución económica. Concretamente, en lo que respecta a los recortes de los tipos de interés estadounidenses en el segundo semestre de 2023 sin una recesión paralela, lo que nos parece poco probable.

- La diversificación del mercado se ha reducido aún más y se muestra más defensiva. Las grandes empresas tecnológicas lograron mantener a flote los índices generales y salvaron la temporada de resultados del primer trimestre.

- En la reunión de la Fed de mayo, Powell señaló que por el momento es poco probable que la Fed vuelva a subir los tipos, y que se prevé dejarlos en el nivel restrictivo del 5 % hasta que la inflación se acerque más al 2 % fijado como objetivo. Esta afirmación contradice las previsiones de los mercados de futuros, que anticipan recortes de los tipos de interés de -75 puntos básicos en el segundo semestre del año.

- Las recientes quiebras bancarias ponen de manifiesto que la crisis bancaria estadounidense aún no ha llegado a su fin y que su impacto sobre las condiciones crediticias será duradero.

- El debate sobre el techo de la deuda estadounidense podría prolongarse hasta el último minuto, provocando un aumento de la volatilidad de las acciones.

- Históricamente, los mercados de valores casi nunca inician un nuevo mercado alcista antes de que se produzca una recesión y de que los bancos centrales se muestren acomodaticios (y no solo menos restrictivos). Mantenemos una posición defensiva.

La Fed hace una «pausa de tono hawkish» y las grandes empresas tecnológicas salvan la temporada de resultados

- Los beneficios de las grandes empresas tecnológicas, la estabilización de los tipos de interés y el posicionamiento prudente de los inversores han apoyado recientemente a los mercados de valores.

- Desde que se desencadenara la crisis bancaria en marzo, hemos asistido a grandes entradas en ETF de calidad mundial.

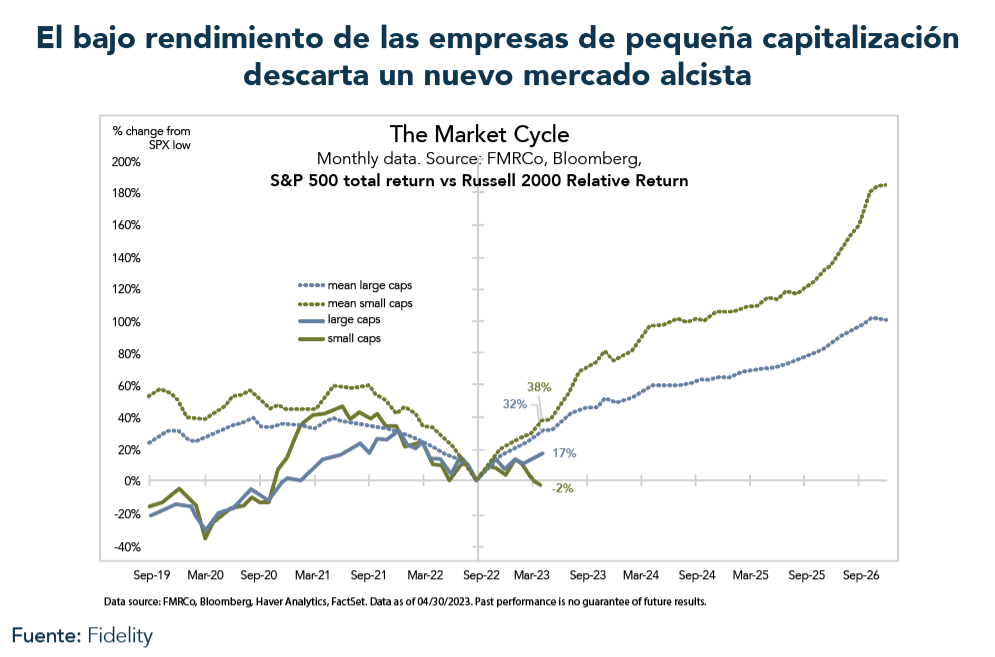

- El índice Small-Cap 2000 (-1% en lo que va de año) ha obtenido unos resultados significativamente inferiores a los del S&P 500 de gran capitalización (+8% en lo que va de año). Sin embargo, para un «nuevo» mercado alcista, se requiere históricamente un mayor protagonismo de las empresas de pequeña capitalización.

- La actual temporada de resultados del primer trimestre de 2023 en el S&P 500 ha mostrado hasta ahora algunos éxitos notables entre las grandes empresas tecnológicas y los bancos. Sin embargo, es probable que se mantenga la recesión de beneficios iniciada en el cuarto trimestre de 2022, tanto en términos nominales como reales.

Evolución de los mercados

Mundo

- La relación entre las señales y el ruido de los datos macroeconómicos mensuales es inusualmente alta en el momento actual. Tanto los datos de crecimiento como la inflación subyacente están demostrando ser bastante resistentes, mientras que los indicadores adelantados (por ejemplo, el índice adelantado o las materias primas cíclicas) apuntan a una desaceleración significativa en los próximos 2-3 trimestres.

- La contracción de los valores tecnológicos está impulsada por la demanda de prestaciones de calidad y el discurso sobre la IA. Algunos analistas prevén enormes aumentos de productividad inducidos por la IA. (Por ejemplo, según el consejero delegado de IBM: «Hasta el 30 % de los empleos administrativos de IBM, es decir, cerca de 7.800 puestos, podrían ser sustituidos por la IA»).

- A tenor de la conferencia de prensa de Powell, las condiciones monetarias seguirán siendo restrictivas durante un tiempo. La historia nos recuerda que cuanto más duran las condiciones restrictivas, mayor es la probabilidad de que surjan problemas en el sistema financiero.

Europa

- Los datos del IPC de abril de la zona euro muestran que la inflación general aumentó ligeramente en abril (del 6,9 % al 7 % interanual). Esta evolución se debió principalmente al aumento del coste de los carburantes, mientras que la inflación subyacente cayó por primera vez en diez meses (del 5,7 % al 5,6 % interanual).

- En la primera semana de mayo, el BCE publicó una encuesta sobre los préstamos bancarios en la zona euro, que mostraba un endurecimiento de las condiciones de concesión de préstamos, pero también un descenso significativo de la demanda de crédito.

Suiza

- El índice PMI manufacturero suizo siguió cayendo en abril, manteniéndose por debajo del umbral de crecimiento por cuarto mes consecutivo. Con 45,3 puntos, el índice se sitúa muy por debajo de la estimación de consenso de los economistas.

- La última vez que vimos valores tan bajos fue en el verano de 2020, en pleno apogeo de la pandemia.

La crisis bancaria estadounidense se recrudece de nuevo

Apenas tres días después de la absorción de emergencia del First Republic Bank (FRC) por parte de JP Morgan (la cuarta quiebra de un banco estadounidense este año), Jerome Powell abrió su conferencia de prensa del FOMC afirmando que «el sistema bancario estadounidense es sólido y resistente». Apenas unas horas más tarde, varios bancos regionales estadounidenses prosiguieron sus ventas (PacWest, Western Alliance, entre otros).

- El índice S&P de bancos regionales ha tocado nuevos mínimos y ahora se encuentra en un -40 % interanual, de nuevo en niveles de mediados de 2020.

En este momento, «algunas» quiebras más podrían cobrar impulso y echar por tierra el argumento de que CS, SVB y FRC eran casos idiosincrásicos y asumibles. También observamos indicios de que las turbulencias en el sector bancario regional estadounidense podrían convertirse en una crisis relacionada con los balances y dejar de ser un mero problema de fuga de depósitos.

- El simple hecho de que JP Morgan negociara un diferencial de riesgo 80/20 a 7 años como parte del acuerdo del FRC es un testimonio de la fragilidad del sistema bancario regional y de las carteras de préstamos subyacentes. (Hablamos de la exposición de los bancos regionales estadounidenses a los préstamos inmobiliarios comerciales (CRE) en el Comentario sobre el mercado de abril).

- Además, ¿por qué iba un gran banco a comprar un banco más pequeño ahora, antes de que la FDIC lo embargue? (Como hemos visto, la situación de suspensión de pagos de la FDIC permite al gran banco adquirente conseguir después un trato en condiciones mucho más favorables).

En general, nuestra impresión es que los mercados de valores se despreocupan cada vez más de riesgos macroeconómicos como:

- el posible recrudecimiento del conflicto sobre el techo de la deuda,

- la disponibilidad de crédito bancario para la economía real,

- la actitud agresiva y decepcionante de los bancos centrales.

Con respecto a este último punto, creemos que la Fed sigue centrándose en la resistencia de los datos actuales de inflación y actividad. Su intención es mantener los tipos de interés en el rango restrictivo actual hasta que la inflación vuelva a acercarse al nivel objetivo del 2 %. Sin embargo, el efecto de los anteriores endurecimientos aún no se ha dejado sentir en la economía y, con el tiempo, provocará una mayor ralentización de la demanda y mayores pérdidas de crédito (en el crédito al consumo, el CRE, etc.).

En nuestra opinión, la Fed únicamente recortará los tipos cuando los datos económicos y de inflación muestren que la economía y la inflación se están moviendo claramente en la dirección que desean o cuando exista algún fallo manifiesto en el sistema financiero. Por tanto, seguimos percibiendo el riesgo de que la política monetaria continúe siendo restrictiva durante demasiado tiempo en el actual ciclo bajista.

Posicionamiento

La última declaración del FOMC fue muy similar a la de junio de 2006, cuando la Fed interrumpió su ciclo de subidas de tipos durante 13 meses.

- Los alcistas destacarán que las acciones siguieron subiendo por término medio al inicio de una pausa de la Fed y no bajaron hasta después de la primera bajada de tipos.

- La «pausa media de la Fed» en el punto álgido del ciclo de subidas de tipos dura históricamente alrededor de 5 meses (aunque la dispersión en torno a este valor es grande).

- En la década de 1980 únicamente se observó una pausa de un mes, mientras que en 2000 o 2018 la Fed hizo una pausa de 7-8 meses.

Sin embargo, una pausa en los tipos de interés no significa necesariamente un entorno positivo para los mercados de valores. Como muestra la historia, el rendimiento del S&P 500 tras una pausa de los tipos de interés fue normalmente negativo cuando el ciclo de la actividad empresarial se desaceleraba (utilizando el ISM manufacturero como aproximación).

En este contexto, cabe señalar que es la primera vez que vemos una pausa de la política monetaria en un momento en el que el índice ISM manufacturero ya se encuentra en territorio de contracción.

En nuestra opinión, la cartera está bien posicionada para el entorno actual: sin exposición bancaria, acciones de alta calidad con una superposición de opciones de venta largas, una posición importante en oro y todavía bastante deuda pública de categoría AAA a corto plazo que utilizaremos para comprar acciones y/o crédito cuando el mercado haya descontado finalmente el duro aterrizaje que esperamos. Recientemente hemos adoptado órdenes de stop loss en parte de nuestras posiciones en el ETF MSCI World.

Gráfico

Un excelente gráfico de Jurrien Timmer de Fidelity: Históricamente, las empresas de pequeña capitalización no solo participan en un nuevo mercado alcista, sino que incluso lideran el movimiento alcista inicial. Sin embargo, las empresas de pequeña capitalización han registrado un rendimiento significativamente inferior desde los anteriores mínimos de octubre. A nuestro juicio, se trata de otra señal que nos hace dudar de la sostenibilidad del entorno de calma que reina actualmente en los mercados.