- „Don’t fight the Fed“ bedeutet aktuell eine defensive statt offensive Portfolioausrichtung.

- Bis jetzt ist die Wachstumsverlangsamung, die Mitte 2021 einsetzte, relativ langsam verlaufen. Wir halten es zwar für wahrscheinlich, dass sie deutlich in das Jahr 2023 hinein anhält, aber das Tempo der Verlangsamung ist die grosse Frage für den mittelfristigen Ausblick für die Finanzmärkte.

- Wir gehen davon aus, dass sich die Abschwächung gegen Ende des zweiten Quartals beschleunigen wird. Dadurch dürfte sich das Markt-Narrativ von „Inflationsangst“ auf „Wachstumssorgen“ verlagern, was zu einer Ausweitung der Credit Spreads und zu weiteren Problemen an den Aktienmärkten führen dürfte.

- Änderungen in den Liquiditätsbedingungen laufen dem Konjunkturzyklus voraus. Die Märkte stehen vor einer Periode massiver Verschärfungen der Finanzierungsbedingungen. Die Stärke des US-Dollar macht dies bereits deutlich.

- US-Staatsanleihen mit hoher Duration sind stark überverkauft, könnten jederzeit eine Gegenbewegung einleiten und sollten sich in unserem Abschwung-Szenario gut entwickeln. Wir beabsichtigen, in mehreren Schritten eine Position aufzubauen.

Hohe Volatilität in den meisten Assetklassen

- Schlechter werdende Liquiditätsbedingungen führen in der Regel zu steigender Volatilität in den verschiedenen Anlageklassen. In der Tat haben wir bei Anleihen, Rohstoffen und zuletzt auch Devisen und Aktien Volatilitätsausbrüche erlebt.

- Es scheint, dass die Aktien- und Kreditmärkte in den letzten Wochen (vor dem jüngsten Abverkauf) eine Art „Soft-Landing“ einpreisten, während der Anleihemarkt signalisierte, dass dies wenig wahrscheinlich sei, da die Fed die Geldpolitik in einem sich abschwächenden Wachstumsumfeld prozyklisch strafft.

- Die Konsensschätzungen für das BIP-Wachstum sind seit Jahresbeginn gesunken (reales BIP in den USA 2022 von +4 % auf +3,2 %), sie sind aber unserer Ansicht nach immer noch zu hoch.

Marktentwicklungen

Welt

- Nach einigen Tagen heftiger Verkäufe befinden sich die breiten Aktienmärkte wieder im Korrekturbereich mit Rückgängen von mehr als 10 % gegenüber den Höchstständen.

- Die Fed ist fest entschlossen, die Finanzierungsbedingungen zu straffen, um ihre nachlaufenden Inflationsindikatoren über die Nachfrageseite zu bekämpfen.

- Fed Chairman Powell bezeichnete den US-Arbeitsmarkt kürzlich als „ungesund“ und „heiss gelaufen“.

- Das bedeutet, dass die Fed nun die Volatilität an den Aktienmärkten und sinkende Aktienkurse akzeptiert (oder sogar wünscht?).

- Hinzu kommt, dass sich die makroökonomischen Bedingungen in China verschlechtert haben: Nomura zufolge sind derzeit rund 40 % des BIP im Lockdown. Die Stimulusmassnahmen sind leider noch nicht so weitreichend, wie sie sein müssten, um eine schnelle Verbesserung einzuleiten.

Europa

- In Frankreich gewann der proeuropäische Präsident Emmanuel Macron eine zweite fünfjährige Amtszeit.

- Sein Sieg über Marine Le Pen führte jedoch nur zu kurzfristigen Kursgewinnen des Euro.

- Die Gemeinschaftswährung kämpft mit der Gefahr einer Rezession angesichts des Ukraine-Kriegs, einer Energiekrise, unterbrochener chinesischer Lieferketten und einer in Anbetracht dieser Risiken relativ langsam agierenden EZB.

Schweiz

- Zum ersten Mal seit 2015 könnten die Zinsen in der Schweiz in absehbarer Zeit wieder ansteigen.

- Derzeit herrscht unter den Analysten ein breiter Konsens über die Reihenfolge der Zinserhöhungen der Zentralbanken. Die SNB hat den grössten Spielraum (weil die niedrigste Inflationsrate) und kann darauf warten, dass die EZB zuerst handelt (möglicherweise im September).

Schnelle geldpolitische Straffung in eine Wachstumsverlangsamung?

Die erneuten Wachstumssorgen in China und die Korrektur bei einigen Rohstoffpreisen könnten den Beginn des von uns erwarteten Übergangs von Inflations- zu Wachstumssorgen signalisieren.

- Die jüngste Notmassnahme der chinesischen Notenbank, den Mindestreservesatz für Deviseneinlagen um 100 Basispunkte auf 8 % zu senken, hat die rasante Abwertung des CNY gegenüber dem USD vorerst gestoppt. Eine stärkere Abwertung des Yuan könnte zu einem Deflationsschock führen (ähnlich wie im August 2015).

- Leider scheint China – der es an hochwertigen mRNA-Impfstoffen fehlt – in ihrer „Null-Covid-Politik“ gefangen und daher bereit zu sein, einen grossen Teil ihres kurzfristigen Wachstumspotenzials zu opfern. Eine Entwicklung, die wir nicht erwartet haben und die sich eindeutig negativ auf die weltweite Nachfrage auswirkt.

- Der Stimulus nimmt zwar zu (der 3-Monats-Shibor, unser bevorzugtes Mass für die Kreditverfügbarkeit in China, fällt seit Anfang April), hat aber noch keine kritische Masse erreicht.

- Unterm Strich verschiebt sich der von uns erwartete asynchrone positive Einfluss Chinas auf das globale Wachstum weiter nach hinten.

Die jüngste Volatilitätswelle an den Aktienmärkten ging mit der scheinbar plötzlichen Einsicht der Aktienmärkte einher, dass das FOMC die Liquiditätsbedingungen in der Tat sehr aggressiv straffen möchte.

- Das Problem besteht darin, dass höhere Aktienkurse lockerere „Financial Conditions“ bedeuten, was den Zielen der Fed derzeit zuwiderläuft.

- Schon vor dem jüngsten Abverkauf haben wir eine Underperformance in konjunktursensiblen Bereichen des Marktes gesehen, während in defensiven Bereichen die Bewertungen sogar gestiegen sind (wir haben über einen Low-Volatility-ETF davon profitiert).

- Dies deutet darauf hin, dass sich der Aktienmarkt zumindest unterschwellig schon länger Sorgen über höhere Zinsen und ein langsameres Wachstum gemacht hat.

Eine neue Entwicklung sind die starken Aktienabflüsse in den letzten zwei Wochen (laut Deutsche Bank die stärksten seit März/April 2020). Es ist zwar noch zu früh, um von einem neuen Trend zu sprechen, aber sie deutet darauf hin, dass das „Aktien sind ein besserer Inflationsschutz“-Narrativ, das sowohl bei Privatanlegern als auch bei institutionellen Anlegern zu starken Zuflüssen in Aktien geführt hat, möglicherweise nicht mehr gilt.

Positionierung

Widerstandsfähigkeit und Diversifikation des Portfolios sind im aktuellen Marktumfeld von entscheidender Bedeutung. Für uns bedeutet dies eine Untergewichtung von Aktien und Unternehmensanleihen sowie eine Übergewichtung von Cash, Gold und Alternatives.

Wir planen ausserdem graduell eine Position in US-Staatsanleihen mit langer Laufzeit aufzubauen.

- Wir sind der Meinung, dass Long Duration kurzfristig stark überverkauft ist und sich mittelfristig positiv entwickeln sollte, falls sich unser Basisszenario einer sich beschleunigenden Wachstumsverlangsamung als richtig erweist.

- Ausserdem sind die Renditen langlaufender Anleihen erfahrungsgemäss nach dem Ende von QE-Programmen bzw. dem Beginn von QT zurückgegangen.

Wo könnte unsere defensive Haltung falsch sein? (Wir sehen diese als mögliche Abweichungen von unserem Basisszenario an.)

- Die Beschleunigung der Wachstumsverlangsamung könnte sich verzögern oder nicht eintreten, während sich die Inflation schnell abkühlen und die Fed weniger aggressiv vorgehen könnte – im Grunde ein Übergang zu „Goldilocks“.

- Zuletzt haben wir bei der Verbraucherstimmung und den Einkaufsmanagerindizes positive Überraschungen gesehen, was darauf hindeutet, dass eine solche Verzögerung in die zweite Jahreshälfte hinein möglich ist. Wir sind daher offen für eine solche Entwicklung, halten sie aber für wenig wahrscheinlich.

- Die Unternehmensgewinne könnten wesentlich besser als erwartet ausfallen. Die Gewinnsaison für das 1. Quartal war jedoch bisher nur mittelmässig, und die Gewinnrevisionen der Analysten deuten nach unten.

- Ein Wiederaufleben des „TINA“-Narrativs könnte die verbleibende Liquidität in Aktien saugen – dies würde aber vorrausichtlich zu einer noch instabileren Positionierung der Anleger führen.

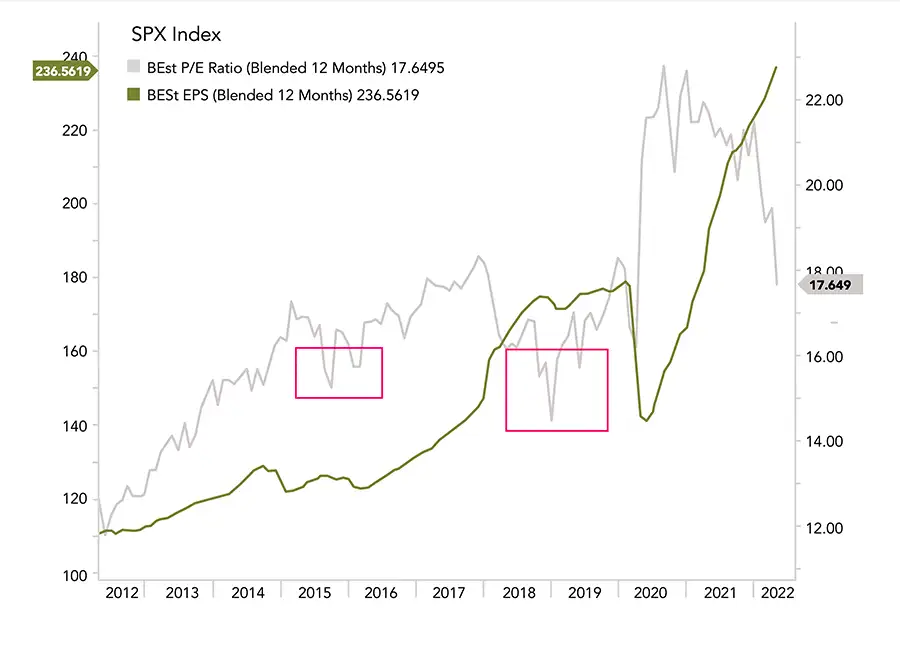

Chart

Die Wachstumsverlangsamungen in den Jahren 2016 und 2018 führten dazu, dass die 12-monatigen Forward-PEs für den S&P 500 auf 15 bis 16 sanken. Ein Forward-PE von 16 (bei unveränderten Gewinnschätzungen) würde ein Indexniveau von ca. 3.750 implizieren, wo Aktienpositionen wieder sukzessive erhöht werden sollten.