- “No luchar contra la Fed” significa actualmente una orientación defensiva de la cartera en lugar de ofensiva.

- Hasta ahora, la desaceleración del crecimiento que comenzó a mediados de 2021 ha sido relativamente lenta. Creemos muy probable que la desaceleración continúe hasta bien entrado el año 2023; ahora bien, el ritmo de la desaceleración constituye la gran incógnita para las perspectivas de los mercados financieros a medio plazo.

- Nosotros suponemos que la ralentización económica se acelerará hacia el final del segundo trimestre. Es probable que esto cambie la narrativa del mercado, pasando de los “temores de inflación” a las “preocupaciones de crecimiento”, lo que llevaría a la ampliación de los diferenciales de crédito y crearía más dificultades en los mercados de valores.

- Los cambios en las condiciones de liquidez preceden al ciclo económico, y los mercados se enfrentan ahora a un periodo de endurecimiento masivo de las condiciones de financiación. La fortaleza del dólar estadounidense ya lo está poniendo de manifiesto.

- Los bonos estatales a largo plazo de EE. UU. están muy sobrevendidos, por lo que podrían iniciar un movimiento contrario en cualquier momento y deberían tener un buen comportamiento en nuestro escenario bajista. Tenemos la intención de construir una posición en varios pasos.

Alta volatilidad en la mayoría de clases de activos

- El empeoramiento de las condiciones de liquidez suele provocar un aumento de la volatilidad en las distintas clases de activos. De hecho, hemos visto estallidos de volatilidad en los bonos, las materias primas y, más recientemente, las divisas y la renta variable.

- Parece que, en las últimas semanas (antes de las recientes ventas), los mercados de renta variable y de crédito estaban repercutiendo algún tipo de “aterrizaje suave”, mientras que el mercado de bonos ha estado indicando que esto era poco probable, ya que la Fed está endureciendo las condiciones de forma procíclica en un entorno de crecimiento debilitado.

- Las estimaciones de consenso sobre el crecimiento del PIB han bajado desde principios de año (el PIB real de EE. UU. en 2022 ha pasado del 4 % al 3,2 %), pero en nuestra opinión siguen siendo demasiado elevadas.

Evolución de los mercados

Mundo

- Tras unos días de fuertes ventas, los mercados de renta variable en general vuelven a estar en territorio de corrección, con caídas de más del 10 % con respecto a los máximos.

- La Fed está decidida a endurecer las condiciones financieras para combatir los indicadores de inflación rezagados por el lado de la demanda.

- El presidente de la Fed, Powell, ha calificado recientemente el mercado laboral estadounidense de “poco saludable” y “en excesiva ebullición”.

- Esto significa que la Fed acepta (¿o incluso desea?) la volatilidad del mercado de valores y la caída de los precios de las acciones.

- A esto se une que las condiciones macroeconómicas en China se han deteriorado: según Nomura, alrededor del 40 % del PIB está actualmente bloqueado. Desgraciadamente, las medidas de estímulo aún no tienen el alcance necesario para iniciar una rápida mejora.

Europa

- En Francia, el presidente proeuropeo Emmanuel Macron ha ganado un segundo mandato de cinco años.

- Sin embargo, su victoria sobre Marin LePen solo ha promovido ganancias a corto plazo para el euro.

- El euro se enfrenta al riesgo de recesión ante la guerra de Ucrania, una crisis energética, la interrupción de las cadenas de suministro chinas y un BCE que reacciona de forma relativamente lenta habida cuenta de estos riesgos.

Suiza

- Por primera vez desde 2015, los tipos de interés en Suiza podrían volver a subir en un futuro próximo.

- Actualmente, existe un amplio consenso entre los analistas sobre el orden en que los bancos centrales subirán los tipos de interés. El BNS es el que tiene más margen de maniobra (ya que tiene la tasa de inflación más baja) y puede esperar a que el BCE actúe primero (posiblemente en septiembre).

¿Un endurecimiento rápido de la política monetaria en una desaceleración del crecimiento?

La renovada preocupación por el crecimiento en China y la corrección de los precios de algunas materias primas podrían señalar el inicio de la transición que esperamos de la preocupación por el crecimiento a la preocupación por la inflación.

- La reciente medida de emergencia del banco central chino de recortar el coeficiente de reservas obligatorias para los depósitos de divisas en 100 puntos básicos, hasta el 8 %, ha frenado por el momento la rápida depreciación del CNY frente al USD. Una mayor depreciación del yuan podría provocar un choque deflacionario (similar al de agosto de 2015).

- Desgraciadamente China, que carece de vacunas de ARNm de alta calidad, parece estar atrapada en su “política de Covid cero” y, por tanto, dispuesta a sacrificar gran parte de su potencial de crecimiento a corto plazo. Se trata de una evolución que no esperábamos y que está teniendo un claro impacto negativo en la demanda mundial.

- El estímulo está aumentando (el Shibor a 3 meses, nuestra medida preferida de la disponibilidad de crédito en China, ha estado cayendo desde principios de abril), pero aún no ha alcanzado la cantidad crítica.

- La conclusión es que el impacto positivo asíncrono de China sobre el crecimiento mundial que habíamos previsto se está retrasando.

La reciente ola de volatilidad en la renta variable vino acompañada de la aparentemente repentina toma de conciencia por parte de los mercados de renta variable de que el FOMC quiere efectivamente endurecer las condiciones de liquidez de forma muy agresiva.

- El problema es que mayores precios de las acciones implican unas condiciones financieras más laxas, lo que actualmente va en contra de los objetivos de la Fed.

- Incluso antes de la reciente venta, hemos observado un rendimiento inferior en las áreas del mercado sensibles a la coyuntura, mientras que en las áreas defensivas las valoraciones incluso han subido (nos hemos beneficiado de ello a través de un ETF de baja volatilidad).

- Esto sugiere que, al menos subliminalmente, el mercado de valores lleva tiempo preocupado por la subida de los tipos de interés y la ralentización del crecimiento.

Una novedad son las fuertes salidas de capital en las últimas dos semanas (las más fuertes desde marzo/abril de 2020, según el Deutsche Bank). Aunque es demasiado pronto para determinar si se trata de una nueva tendencia, esto parece indicar que la idea de que “la renta variable constituye una mejor cobertura contra la inflación”, que impulsó fuertes flujos de entrada en la renta variable tanto entre los inversores minoristas como entre los institucionales, probablemente ya no sea válida.

Posicionamiento

La resiliencia y la diversificación de la cartera son cruciales en el actual entorno de mercado. Para nosotros, esto implica infraponderar la renta variable y los bonos corporativos, y sobreponderar el efectivo, el oro y las alternativas.

También tenemos previsto crear gradualmente una posición en bonos del Estado de EE. UU. de largo plazo.

- Creemos que la inversión de larga duración está fuertemente sobrevendida a corto plazo y debería empezar a rendir a medio plazo si nuestra hipótesis de base de una desaceleración del crecimiento resulta correcta.

- Además, la experiencia ha demostrado que los rendimientos de los bonos a largo plazo han disminuido tras el fin de los programas de QE o el inicio de QT.

¿En qué podría fallar nuestra postura defensiva? (Consideramos que son posibles desviaciones de nuestra hipótesis de base).

- La aceleración de la ralentización del crecimiento podría retrasarse o no materializarse mientras la inflación se enfría rápidamente, permitiendo a la Fed adoptar una política menos agresiva (básicamente una transición a “Ricitos de Oro”).

- Recientemente, hemos observado sorpresas positivas en los índices de confianza de los consumidores y en los PMI, lo que sugiere que es posible que se produzca este retraso hasta la segunda mitad del año. Por lo tanto, estamos abiertos a esta evolución, pero la consideramos poco probable.

- Los beneficios empresariales podrían ser mucho mejores de lo esperado. Sin embargo, la temporada de resultados del primer trimestre ha sido mediocre hasta ahora y las revisiones de los beneficios de los analistas apuntan a la baja.

- Un resurgimiento de la narrativa “TINA” podría absorber la liquidez restante en la renta variable, pero esto probablemente llevaría a un posicionamiento aún más inestable de los inversores.

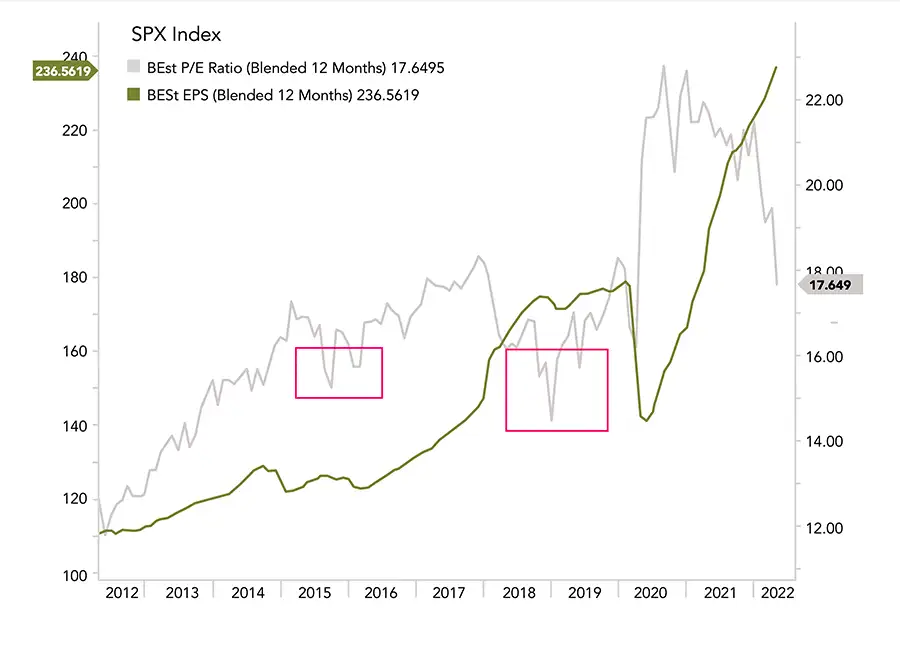

Chart

La ralentización del crecimiento en 2016 y 2018 hizo que los PE a 12 meses del S&P 500 cayeran a 15-16. Un PE a futuro de 16 (sin cambiar las estimaciones de beneficios) implicaría un nivel del índice en torno a 3.750 para empezar a incrementar de nuevo gradualmente las posiciones de renta variable.